公認会計士論文式試験勉強法

1.はじめに

今こうして、このnoteを読み始めてくださっている方の大半はご存知かもしれませんが、私が会計士試験の勉強法にスポットをあててnoteを執筆するのは今回が2度目になります。

以前は短答式試験の勉強法について、以下のnoteを執筆いたしました。

https://note.com/aspiring/n/nbfbb988125d2

こちらのnoteの冒頭でも述べましたが、私は会計士試験の合格に直結する要素は”地頭”や”努力量”よりも”勉強法”であると考えており、これは論文式試験においても変わりませんでした。また、ありがたいことに短答勉強法noteは多数の方にお読みいただきまして、一部の方からは論文Ver.も出してほしいとのお声もありましたので、今回こうして論文勉強法noteを刊行した次第であります。

※前回同様、自らの発言に責任を伴わせるために有料noteとしましたが、かなりの部分が無料で読めますので、無料の部分だけでも読んでいただけますと幸いです。

2.このnoteの目的

私は2019.12の短答に独学で合格しましたが、論述という試験の性質上、答練を採点してもらえる環境の有無が合否を分けうると考え、翌月に予備校(TAC2020年目標)に入りました。ですが、論文式試験の分析をしてみて正しい勉強法さえ確立すれば論文式試験であってもほぼ独学で太刀打ちできると考えを改めました。その後、私は授業を一切受けず答練も一切提出せずに予備校の教材を使用して半ば独学するような形をとり、論文生となってからは850時間ほどの勉強時間で、得点比率60.24 総合順位146位で合格することができました。(科目ごとの成績は後ほど別途掲載いたします。)

このnoteではこの「勉強法」を余すことなくお伝えしたいと考えております。ただし、一点注意がございます。このnoteは短期合格を目指される方向きの内容であるという点です。もしあなたの目的が超上位で合格することならば、会計士試験の勉強に投下する時間を増やすことが不可欠になるでしょう。しかし、会計士試験合格はその後のキャリアパスの手段であってそれ自体が目的ではないと思うので、時間をかけて会計士試験に上位合格するよりも、会計士試験合格というライセンス取得はなるべく少ない時間で行い、余剰時間でプライベートを充実させたり自己研鑽に励んだりすべきであるというのが私の立場です。勉強時間を捻出しづらい社会人受験生の方や私と似たような考えをお持ちの方などの、短期合格を志向される受験生にはこのnoteをぜひ最後まで読んでいただきたいです。なお、ここでいう短期とは”短い学習期間”という狭義の意味に留まらず、”なるべく勉強時間を短く済ませる”という広義の意味です。

私の論文受験生活は新型コロナウイルスの影響で短答から論文まで11ヶ月という長期戦になりましたが、学習期間が長くなればなるほど知識を維持するための勉強も必要となってしまうので、短い勉強時間で合格するハードルはむしろ上がりました。そのような不利な状況でも総勉強時間を800時間台(3~11月×1日あたり約3.5時間)に済ませることができたのは、ひたすらに勉強効率を追い求めたからだと感じています。 また、第3回全国公開論文模試(総合偏差値50.5/D判定)から本番までの1ヶ月半で総合偏差値を10近く上げることができましたので、5月短答→8月論文のスケジュールを強いられてしまっている2021年目標の方にこそぜひ読んでいただきたいです。

3.総論

次章以降の科目ごとの各論に入る前に、総論として論文式試験全体の攻略法をざっとお伝えいたします。

加えて、私の本番の成績を掲載いたしますので各論と併せて参考にしてください。

Ⅰ 論文式試験の戦い方

まず、論文式試験は科目の数がとても多いです。成績処理上の科目区分は「会計学・企業法・監査論・租税法・選択科目」の5科目ですが、試験勉強上の実質的な科目区分は「財務計算・財務理論・管理計算・管理理論・企業法・監査論・租税計算・租税理論・選択科目」の9科目であると考えて差し支えありません。一般的にこのような科目の数が多い試験に対する勉強法としては、(i)全科目まんべんなく勉強していく方法と(ii)1~2科目ずつに特化して順に完成させていく方法があります。どちらの方法が良いかというのは個人の好みによる部分も大きいため一概に優劣がつくものではありませんが、私は論文式試験の学習としては(ii)の方法をとることをおすすめします。なぜならば、全科目をまんべんなく引き上げようとするにはあまりに範囲が広すぎるため、忘却対策の「知識を維持する勉強」に割く時間が膨れ上がってしまい、結果的に短時間勉強での合格を阻害するからです。また、科目ごとの各論で詳述しますが、(i)の方法をとった場合には例えば管理理論・租税理論を本番3ヶ月以上前に着手したり、租税計算において未だ法人税が完成していないのに所得税や消費税に着手したり、といったナンセンスな学習を行うリスクがあります。

また、論文式試験の科目は大きく「短答の延長的な科目」と「短答の延長ではない科目」に分けることができますが、前者は財務計算,管理計算のみで、後者は財務理論,管理理論,企業法,監査論,租税法,選択科目です。確かに租税法と選択科目以外の科目は全て短答の試験科目にもなっているのですが、理論科目は短答と論文とで問われるスキルがかなり異なります。同一の題材を扱っているだけで全く異なる試験だというイメージを持ってください。これに関しましては科目ごとの各論で詳述しますが、ざっくり述べますと短答は知識量のみを問う試験であるのに対して、論文は知識量+包括的理解(+論述ノウハウ+法令基準集活用スキル)を問う試験であるといったイメージで捉えておいてください。これにより特に企業法や監査論では、短答では得意科目だったが論文では苦手科目になることやその逆のことが起こり得ます。また、短答の時にこれらの科目が得意であったからといって同じようなアプローチを続けていると、論文では他の受験生を出し抜く成績を出すことができないということも十分にあるでしょう。

さらに、論文式試験では科目ごとに法令基準集が配布されます。これは主に理論科目で使用するもので、特に企業法や租税法の理論部分では答案作成上必要不可欠なものですが、これらの科目にかかわらず法令基準集を参照すれば良い事柄は一切暗記する必要がないというわけです。詳細は後述しますが、租税法(計算)の所得税や財務理論や監査論など、法令基準集を活用することで暗記の手間を大幅に省くことができるものがあります。合格に差し障りのない手抜きは進んで行いましょう。

ここまでの内容をまとめますと

①1~2科目ずつに特化して順に完成させていくような勉強法をとる方が短期合格の観点からは優れている。

②財務計算,管理計算は短答の時と似たような勉強法を続ければよいが、それ以外の科目は論文用に勉強法を改革する必要がある。

③法令基準集に何が載っているかを見定めて、当該部分は一切暗記しない。

ということになります。

Ⅱ本番成績開示

こちらが令和2年論文式試験における私の成績です。

各科目の偏差値は以下のようになります。

財務:55.5 管理:67.7 企業:56.7 監査:60.95 租税:68.75 統計:56.6

総合偏差値:60.24 合格者1335人中146位

念のため補足いたしますと、論文式試験の合否判定は各科目の偏差値を加重平均してそれが偏差値52を超えているか否かで判定されます。(今年は例外的に51.8がボーダーでした。) ちなみに1科目でも偏差値40を切る科目があると足切りにより不合格になり、偏差値56を超えた科目は科目合格として当該科目の免除資格を得ることができます。以後の章で”偏差値52”という言葉が出てきたら合格ボーダーという意味で捉えてください。

私の成績は5科目全てで科目合格のボーダー(偏差値56)を超えており、短期合格を志向していながらも "合格するべくして合格している" といえる実力をつけることが出来たのではないかと感じています。特に租税法や管理会計論については参考にして頂ける部分も多いのではないでしょうか。

4.各論(各科目ごとの勉強法)

さて、ここからが本題になります。

「財務計算・財務理論・管理計算・管理理論・企業法・監査論・租税計算・租税理論・選択科目」という実質的な科目区分に則り、各科目ごとに戦略や勉強法を詳述いたします。

私が行っていた戦略や勉強法が唯一無二の最適解ではないと思いますので、これらをコピーしていただくのみならず、科目によっては適宜私の勉強法を改良してご自身の受験勉強に役立てて頂ければと考えております。実際、本解として総合学習時間が最も短くなりそうな勉強法を詳述していますが、別解のような位置づけとして個人の事情や適性に合わせた勉強法のアレンジ例も載せました。(論文生といっても計算/理論どちらの方が得意か、現役生なのか過年度生なのか、などは人により様々だからです。この点を考慮してなるべく客観的に執筆するよう努めました。)

また、私の選択科目は統計学でしたので、情報の少なさゆえ不安を感じておられる統計学選択者の方にとっては特に有用なのではないかと考えております。(経営学選択者をはじめとする大多数の方々には、選択科目の勉強法は参考にならず申し訳ないです。)

Ⅰ 企業法

(i)科目の特性

企業法は短答と論文とで全く別物の科目になります。ざっくりとしたイメージですが、単純暗記が得意な方は短答よりも苦労する反面、単純暗記が苦手な方や文系数学のように型に落とし込む思考ができる方は短答よりも楽になったと感じるでしょう。

もちろん論文の企業法でもある程度の暗記は必要ですが、正しく学習をすれば短答の頃に比べて暗記量は格段に減りますし、むしろ暗記型学習では勉強時間は膨れ上がるのに本番の成績は伸びないということが起こり得ます。この点に関しましては勉強法のところで詳述いたしますが、ひとまず「企業法=ひたすら暗記していく科目」という認識をお持ちでしたら、まずここでその認識を捨ててください。

企業法は大問2問からなり、大問1問につき1~2個の論述をします。つまり、2~4個の論述ですべてが判定されてしまうため、最も成績がブレやすい科目といえるかもしれません。企業法の学習がままならなくても、直前に予備校の答練などで解いた問題の類題が1問でも出題されてしまえばそれだけで相当なアドバンテージになるでしょうし、その逆の悲惨なケースも考えられます。この"悲惨なケース"を過度に心配するあまり、企業法の学習に深入りする方がいらっしゃいますがそうなってしまうとこの科目は時間泥棒です。もちろんある程度時間をかける必要のある科目ですが、時間泥棒に振り回されないようにしましょう。

(ii)勉強法

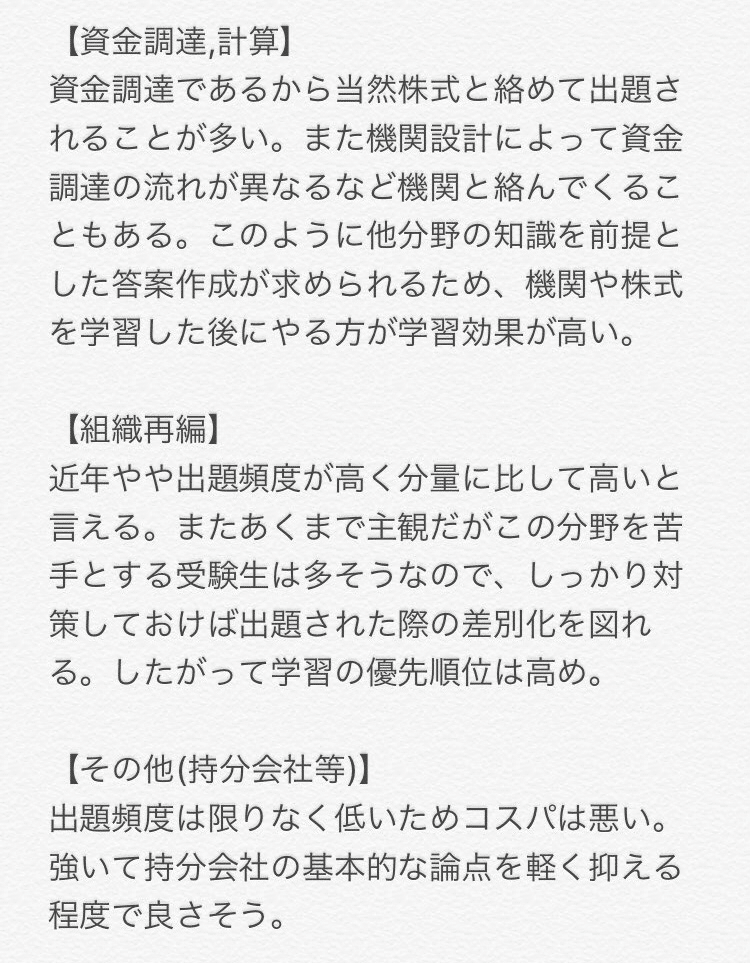

まず、企業法と言いつつ論文では会社法しか出題されないと考えていただいて結構です。商法や金商法は名目上の出題範囲でしかありません。会社法を出題項目ごとに細分化していくと[機関],[株式],[設立],[資金調達],[計算],[組織再編],[その他]となります。学習開始当初、これらの出題項目ごとに私なりに分析をしたものが以下になりますが、論文式試験の学習全体を終えてもなお、この分析は的外れではなかったと感じていますので参考にしていただけますと幸いです。

具体的な勉強法の前に上記に関連して何点か補足をいたします。

やはり[機関]からの出題が圧倒的に多く(そもそも分量が多いので当たり前ではあるのですが)、大問2問とも機関以外から出題される年はほとんどないため、偏差値40未満の科目足切りを回避する観点から、[機関]を優先的に固めていく戦略がおすすめです。

加えて、この科目は膨大な試験範囲から大問2題しか出題されないことから、直近の年に出題された箇所は一切出題されないという傾向があります。(あくまで傾向であって断定はできませんが。) そこで参考までに平成28年から令和2年までの直近5年分の出題を記載しておきます。万が一出題されてしまった場合の責任は負いかねますが、私ならば少なくとも令和2年試験で出題された箇所は全切りします。

平成28年…[株式] 種類株式の定款記載事項

[機関] 取締役会決議の瑕疵,表見代表取締役

平成29年...[機関] 株主名簿名義書換,利益供与

[機関] 任務懈怠責任,多重代表訴訟

平成30年...[資金調達] 募集株式の発行

[組織再編] 吸収合併

令和元年...[機関] 利益相反取引,任務懈怠責任,取締役の報酬規制

[組織再編,機関] 株式交換,会計帳簿閲覧請求権

令和2年...[株式] 特定の株主からの自己株式の取得,特定引受人に関する通知

[機関] 議案通知請求権,株主総会議決権の代理行使

例えば私は平成30年,令和元年と連続で組織再編が出題されていたため、組織再編は全切りしました。(学習開始当初に出題項目を分析した際は優先的にやるべきだと思っていましたが計画を修正しました。) また、役員の報酬規制も深入りせず、会計帳簿も全切りしました。

さて、ここからは具体的な勉強法を詳述していきます。

結論から申し上げますと、企業法を勉強する教材としてテキストと問題集(&答練や模試)がありますが、私は一切テキストを使用しませんでしたし、皆さんにもおすすめしません。以下、順を追って説明いたします。

前提として、企業法の勉強でやるべきことは大きく分けて以下の3つです。

①論述の書き方の習得

②法令基準集の活用法の習得

③制度の定義、条文&制度の趣旨、論点(判例)などの暗記

①と②は論文特有の勉強ですが、これらはまさに「習うより慣れよ」であり、実際に問題演習(答案作成)を行うことにより身につくものです。テキストを読んで身につくものではありません。③はテキストで行うものという認識の方が多いかもしれませんが、定義や趣旨や論点は些末なものまで暗記するのではなく、問題集や答練で問われているもののみを暗記する、とした方が効率的です。必然的に優先順位の高いものを暗記できるでしょう。また後述しますが、③への深入りによる暗記型学習はまさに企業法の学習の落とし穴です。

実際、私は論文初学の時からTACの問題集を開きました。当然、何も覚えていませんし論述の書き方もわからないので、問題を解くことはしません。そこでまず、問題集の解答を開いて「定義」「条文や制度の趣旨」「論点(判例)」ごとに蛍光ペンで色分けをし、解答の中で法令基準集を参照すれば書ける部分はその旨を記しておきました。この色分け&法令基準集記載内容チェックにより、論述の書き方がなんとなく掴めるとともに、暗記すべき事項がテキストを見たり授業を聞いたりせずとも明確になります。ちなみに前章に掲載した出題項目ごとの分析(添付画像)はこのプロセスの直後に行ったものでした。問題を1題も解かずともテキストを開かずとも、一見ただの作業に見えるこのプロセスを行うだけで、その後の学習の指針が立ちます。つまり企業法は論文式試験の全科目の中で唯一、ゴール(試験本番に自分が書くべき答案)から逆出発する勉強法が向いている科目なのです。

その後、問題ごとにその解答全体を暗記するよう努めました。趣旨ごと・論点ごとなどのように解答の一部分としてではなく、解答全体として暗記に取り組むことにより、③の中で①もできることが理由です。また暗記の中で意識的に手を動かすことで②もやっていきました。

ここからが重要なポイントですが、問題集等の解答例を一言一句暗記する必要はなく、また③の暗記の精度はざっくりで構いません。イメージとしては、解答全体としての論理展開や趣旨・論点の大枠を答案に再現できる程度に暗記していれば十分です。

多くの受験生が暗記の精度で差がつくと勘違いをして暗記型学習に走ってしまいますが、これはナンセンスと言わざるを得ません。予備校による答練や模試の採点はキーワード採点がされている(らしい)のですが、皆さんは本試験でも純然たるキーワード採点がなされていると思いますか?私は本試験では「問いに対して間違ったことを言わず論理的に回答できているか」が重視されると考えています。(私の模試と本番の成績を見るにあながち間違いではないでしょう。) そもそも暗記型学習は多大な労力を要するにもかかわらず、本試験で問題集等で触れた問題と全く同じ出題がなされるというラッキーな場合以外で絶大な効果を発揮することはできません。前章で「正しく学習をすれば短答の頃に比べて暗記量は格段に減るし、むしろ暗記型学習では勉強時間は膨れ上がるのに本番の成績は伸びないということが起こり得る」と述べたのはこういう理由です。

結果として、私の企業法の偏差値は大問1が51.5・大問2が61.9でした。

Ⅱ 監査論

(i)科目の特性

監査論は企業法などと比較して、短答と論文とで問われるスキルの乖離が少ない科目といえるでしょう。短答財務理論や短答企業法は暗記科目という側面が強かったのに対して、短答監査論は単純暗記よりも理解が重要でしたが、論文においても似たようなイメージを持つと良いかと思います。

監査論は大問2問からなり、それぞれの大問につきたくさんの小問が出題されます。(企業法のように大論述一本勝負ではありません。)また、大問1は理論問題・大問2は事例問題という出題が一般的です。素点40点弱(近年は30点台前半なことも)で合格ボーダー、素点45点弱で科目合格ボーダーであり、特に事例問題ではなかなか得点が伸びない受験生が大半なのではないかと推察されます。

また、監査論は全科目の中で最も模試と本番の偏差値が乖離しやすい(模試と本番の偏差値が乖離する受験生が多い)科目であると言われています。”模試では成績優秀者だったが本番は足切りギリギリだった”であったり”模試の成績は全く芳しくなかったが本番は科目合格レベルだった”という人が、無視できない割合で発生します。そこで私は以下のように推測いたしました。

①監査論ではキーワードを一言一句正確に記述する必要があり、本試験の採点ではキーワードの誤用は大幅に減点している。(おそらく部分点をほとんど与えていない。)

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?