独学合格者が教える公認会計士短答式試験勉強法

1.はじめに

皆さんは"試験のパフォーマンス"は何によって決まると思いますか?この問いに明確な正解はなさそうですが、私は試験でのパフォーマンスは『地頭×努力量×勉強法』の3要素で決まると考えています。(もちろんこの3要素の割合は試験によって変動するでしょう。例えば、学校の定期試験のパフォーマンスに地頭はほとんど影響を与えないでしょうし、大学受験は中学受験よりも努力量が影響を与えるかもしれません。)

ここからが本題ですが、公認会計士短答式試験のパフォーマンスは地頭で2割・努力量で3割・勉強法で5割決まると私は感じています。よく短期合格者や上位合格者の共通点として学歴等や勉強時間がクローズアップされますが、私はこれらを差し置いて勉強法が最も大事な要素であると確信しています。現に、私は暗記がひどく苦手で対理論科目の地頭は決して良いとは言えず、また努力量も誇れるほどのものではありませんが、独学で短答に合格できました。(裏を返せば、公認会計士短答式試験はどんなに地頭が良くても毎日血の滲むような努力を重ねても、勉強法が間違っていればなかなか合格できない試験とも言えるでしょう。)

そこで、短答合格を目指して学習されている皆さんの一助になれば(&最近力を入れているタイピングのアウトプットの機会にしたい)との想いから、短答の『勉強法』にスポットをあてて本noteを執筆いたしました。

※自らの発言に責任を伴わせるために有料noteとしましたが、かなりの部分が無料で読めますので、無料の部分だけでも読んでいただけると幸いです。

2.総論

まず、私の学習遍歴をお話しさせてください。

私は2018.12に会計士の勉強を開始し、2019.5の短答式試験(合格ボーダー63%)に得点率61.4%(企業60,管理64,監査55,財務128)で不合格となりました。12~5月の1日あたり平均勉強時間は4~5時間です。その後、教材の刷新や理論科目の勉強法の改革(後述します)を行って2019.7に勉強を再開し、2019.12の短答式試験(合格ボーダー57%)に得点率72.4%(企業90,管理67,監査65,財務140)で合格となりました。7~12月の1日あたり平均勉強時間は5~6時間です。

『偉そうにnoteを執筆しておいて一発合格じゃないのか』という批判をいただくかと思いますが、”不合格だった5月短答までの勉強法のどこがいけなかったのか”を分析して、その内容も本noteに組み込みましたので、むしろ一発合格者の合格体験記的な備忘録よりも参考になるのではないかと考えております。

さて、本記事では各科目ごとに以下のようなことを記していきたいと思っています。

Ⅰ各科目の特性

※最適な勉強法を編み出す上で科目分析は肝になります。本試験での出題傾向,難易度等の情報についても触れていますが、予備校の論点ABC付けとは異なった切り口になっていますので、独学者はもちろんですが、予備校に通って学習されている方にも是非読んでいただきたい内容です。

Ⅱ私が使っていた教材や実際に行っていた勉強法

※使用教材は特に独学者の参考になると思います。勉強法は本noteのメインコンテンツであり、短答受験生全員の参考になるように作ったつもりです。(前述しましたが、一部反面教師として参考にして頂きたい部分もありますので、ご理解いただけると幸いです。)

それでは科目ごとの各論に入らせていただきます。

3.企業法

Ⅰ企業法の特性

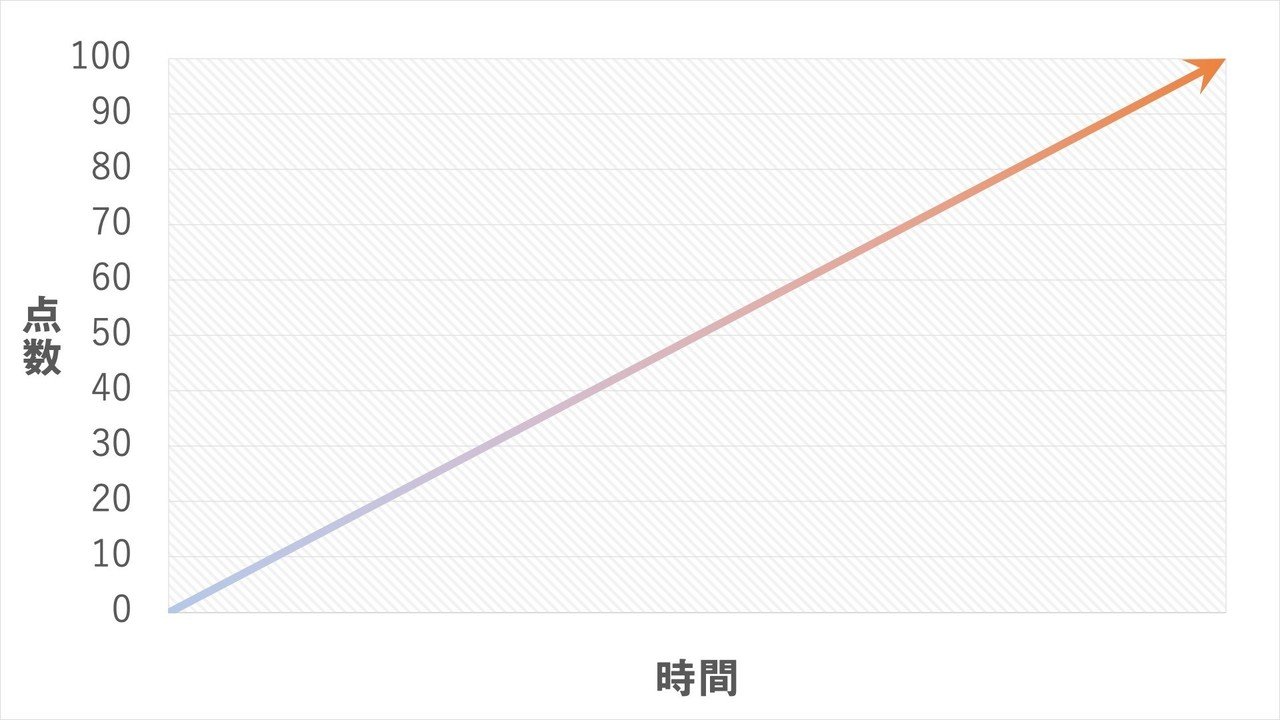

”勉強時間に対する企業法の得点の期待値の伸び”をグラフにすると概ね下図のようになると思われます。(もちろん科目に対する適性や予備知識の有無などが個々によって異なるため、実際の勉強時間も個々によって変動はしますが、概ねどなたが学習しても時間に対する得点の伸びは下図のようになるでしょう。)

企業法は完全な理論科目なので、このように勉強時間に正比例して得点が伸びる傾向にあります。(一見当たり前に思えますが、科目の特性としてこれは決して当たり前ではありません。)

完全な初学者の方以外はご存知だと思いますが、「企業法」という名前の法律はなく、この科目は会社法(80点分 各5点×16問),商法(10点分 各5点×2問),金融商品取引法(10点分 各5点×2問)から出題されます。

直近の短答の受験者平均点は令和2年第Ⅰ回試験が44.2点、平成31年第Ⅱ回試験が46.4点、平成31年第Ⅰ回試験が46.9点となっています。監査論に次いで平均点が高いことが多く、合格者はほぼ例外なく75点以上取ってくるので、正直この科目を苦手にするとかなり厳しいです。難易度が変化するため一概には言えませんが、80点は得点できるようにしておきましょう。

企業法の学習時間の大半は会社法が占めますが、会社法は特定の範囲からの出題がとりわけ多いということがないため、学習深度に濃淡をつけがたいです。ただし、会社法の分量が商法・金融商品取引法の合計分量の4倍以上あり、難易度は同じくらいなので、商法・金融商品取引法の方が勉強時間に対するコスパがいいと言えるでしょう。特に自らカリキュラムを構築できる独学者ならば、商法・金融商品取引法は直前期までほとんど学習せず、本番2週間前ほどから集中的に詰め込むと総勉強時間を最も少なく済ませることが出来ます。

Ⅱ私が使っていた教材や実際に行っていた勉強法

※企業法は〜5月短答と〜12月短答で教材や勉強法を変えているので、それぞれに分けてお伝えします。

【~5月短答】

①使用教材一覧(全て市販されているはずです)

・はじめての会社法

→法律科目初心者が会社法の概観を理解するのにもってこいです。私は当初「善意」「悪意」の法的な意味も知らなかったのでそこから学べてとても良かったです。

・よくわかる会社法

→短答のインプット教材に最適です。(大きな書店で似たような本を全部見ましたが、市販されている企業法の参考書の中ではこれが最良だと感じました。)

・ベーシック問題集 企業法

→かなり簡単なアウトプット教材(六肢択一の本番形式)です。難易度としては全問「本番で出題されたら落とせない問題」なので、一通りインプットが終わったらまずやるべき教材です。

・大原短答式対策問題集 企業法

→標準的な難易度のアウトプット教材(六肢択一の本番形式)です。ベーシック問題集の後に(または並行して)やる教材として最適でしょう。

・企業法 理論問題トレーニング

→アウトプット教材(肢別チェック方式)ですが、各章のはじめに要旨がまとまっているページがありこれも非常に良いです。(商法と金融商品取引法のインプットはこれのみで対応しました。) ある程度学習が進んできたら着手することをおすすめします。しかし、収録されている問題の大半が直近2年分の過去問からの抜粋なので、過去問演習が出来なくなってしまうという難点はあります。

②私が行っていた勉強法(反省を含む)

企業法は学習初期~本番1ヶ月前はインプットとアウトプットを交互に行って積み上げ型の学習を行い、本番1ヶ月前~はアウトプット重視(肢別問題集回転)で勉強しました。

具体的には『はじめての会社法2周,よくわかる会社法1周→ベーシック問題集1周→よくわかる会社法1周→大原短答式対策問題集1周→よくわかる会社法1周→企業法理論問題トレーニング2周...→アウトプット問題集の間違えたところ解き直しn周』といった具合です。

しかし5月短答の企業法は60点と振るわない結果に終わってしまいました。その原因は本番1~2ヶ月前から肢別問題集の回転のみを行い、体系的なインプットを疎かにしたことです。その結果、知識が点と点のままで線になっていない状態で本番を迎えてしまったのです。

(私を含め)理論科目を苦手にしている人の多くはこのような状態にあるのではないのでしょうか。この状態を脱却する方法はただ一つで、ひたすらに体系的なインプットを繰り返すことしかありません。これは決してただの根性論ではなく、極端な話をすれば企業法に限っては短答式答練を一切受けなくても、予備校のテキストや市販教材に固執して体系的にインプットをしていれば合格レベル(75~90点)には達するという意味です。この”体系的なインプットの仕方”は具体例を交えながら後述します。

【~12月短答】

①使用教材一覧

・大原2018年度テキスト

→やはり予備校のテキストなだけあって市販の教材よりやや網羅性が高いです。過年度のテキストですが、企業法は監査論のように大きな改訂がなかったので特に問題なく使えました。ただし90点以上を狙うのでなければ、勉強法を間違えない限り市販の教材で十分対応可能だと思います。(前述した『よくわかる会社法』はインプット教材として質は悪くないです。)

②私が行っていた勉強法

5月短答の反省を踏まえて、体系的なインプットに終始する勉強をしました。先ほど「企業法に限っては短答式答練を一切受けなくても、予備校のテキストや市販教材に固執して体系的にインプットをしていれば合格レベル(75~90点)には達する」という物議を醸してしまいそうな発言をしましたが、私は答練を受けていないのはもちろん、5月短答以降は肢別問題集もほぼ使っていません。

では具体的にどのようなインプット重視の学習法をとったかというと、単にテキストを読んでるだけでは体系的なインプットはしづらいため、テキストを流し読みして、自分が知らない(または自信をもって説明できない)論点を全て紙に書いてオリジナルの暗記プリントを作成し、作成が完了したら赤シートと併用して暗記プリントを回転させるという方法をとりました。

↑こちらが実際の暗記プリントの一部です。

「テキストの中の自分の知らない,自信をもって説明できない論点を全て紙におこす」と聞くと途方もない時間がかかるように思えますが、こちらの暗記プリントを見ていただければわかるように基本的な事項もあやふやであるような知識量しかなかった当時の私でも全部でルーズリーフ両面10枚程度にしかならなかったので、意外と時間はかからないです。

おそらくこのnoteを読んでくださっている方の中に完全な初学者の方は少ないと思いますので、今すぐにでもこの暗記プリント作成を行うことをおすすめします。初学者の方であれば、テキストを2~3周読み込み→軽いアウトプット(アウトプットが重要でないといっても、どのような問われ方をされるかを知る意味で最低限の問題演習は必要です)→暗記プリント作成という流れで学習を進めていくと良いでしょう。

また、体系的なインプットの手助けとなる暗記プリントの作成のコツとして、写真の上から6個目の文を見ていただくと参考になるでしょう。(譲渡制限株式の譲渡手続について、場合分けをして体系的にまとまっているのがお分かりいただけると思います。)実際、この部分だけで譲渡制限株式の譲渡手続に関する肢を10個は作れます。いかに体系的なインプットがアウトプットよりも効率的であるかを実感していただけるのではないでしょうか。

ちなみに、これは企業法に限ったことではありませんが、理論科目のインプットは寝る直前に行うと記憶の定着の観点から最も効率的であることが科学的に証明されているようなので、作成し終わった暗記プリントの回転は寝る直前に行うことをおすすめします。

4.管理会計論

Ⅰ管理会計論の特性

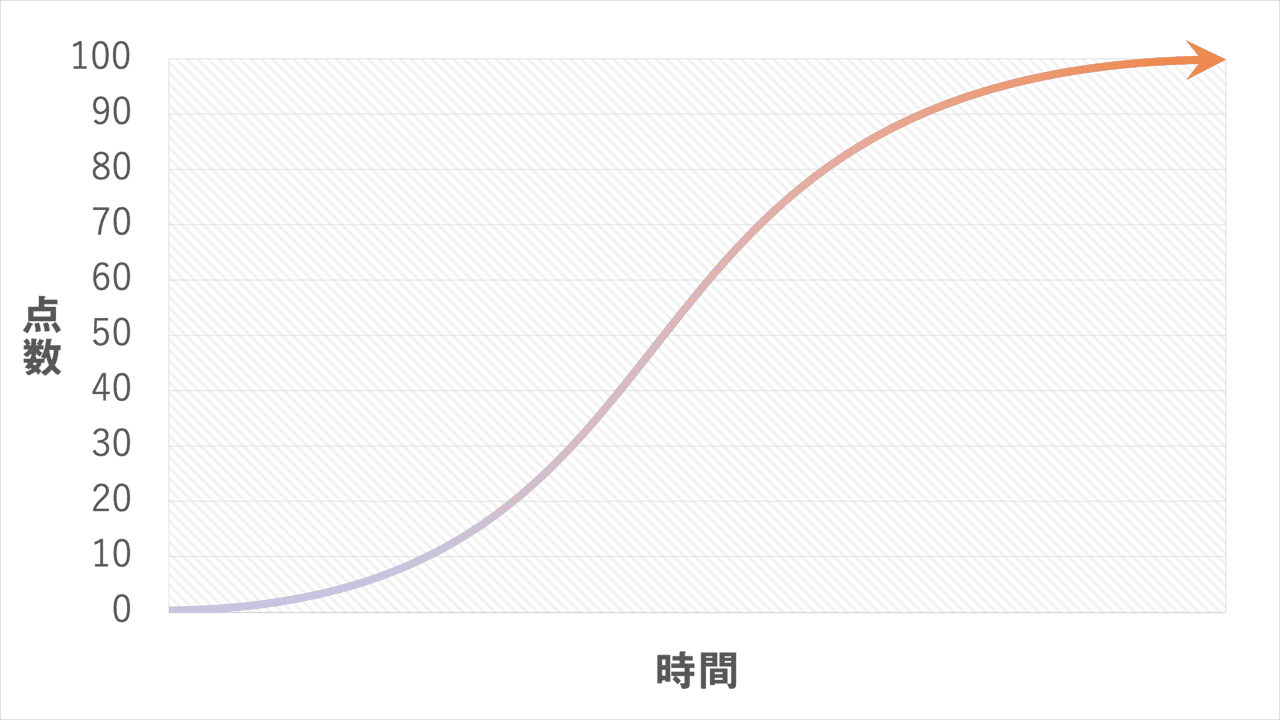

”勉強時間に対する管理会計論の得点の期待値の伸び”をグラフにすると概ね下図のようになると思われます。(もちろん科目に対する適性や予備知識の有無などが個々によって異なるため、実際の勉強時間も個々によって変動はしますが、概ねどなたが学習しても時間に対する得点の伸びは下図のようになるでしょう。)

会計士試験の科目は概して等差級数的に実力が伸びていく科目が多いですが、管理会計論は等比級数的に実力が伸びていく点で、他の科目とは一線を画していると言えるでしょう。また全科目で最も個人の適性に出来が左右される科目でもあります。(この"個人の適性に出来が左右されやすい"点を考慮して、以後の勉強法については執筆しています。)

管理会計論は大きく計算部分(およそ60点分 各7~8点×8問)と理論部分(およそ40点分 各5点×8問)からなります。ちなみに理論部分は原価計算基準から20点,それ以外から20点という内訳であることが多いです。回によって若干の配点の変動があるようですが、近年はこの配点での出題がほとんどですので、計算6割&理論4割の認識で差し支えないでしょう。

直近の短答の受験者平均点は令和2年第Ⅰ回試験が34.5点、平成31年第Ⅱ回試験が37.4点、平成31年第Ⅰ回試験が44.1点となっています。特に最近非常に難化傾向にあり、合格者でも40~60点しか得点できていないことが多く、65点以上取れる人は稀であるため、この科目が苦手でも他の科目でカバーできればなんとかなり、得意だと大きなアドバンテージを作ることができるといえます。

具体的な得点戦略としては、計算で3~5問(21~40点)+理論で5~7問(25~35点)を目標に掲げるのが現実的でしょう。特に直近数回の管理会計論の試験の難しさは「試験時間が問題の分量に比して圧倒的に足りない」ことに起因する難しさであるため、勉強時間の大半が埋没します。(例えば、本番の時間の関係で総合原価計算の問題が手つかずに終わった場合、あなたの試験でのパフォーマンスは総合原価計算の存在すら知らなかったとしても変わらなかったことになるからです。)もちろん短答式試験の後には論文式試験も控えていますし、管理会計論の学習をおざなりにしても良いという意味ではありません。しかし短答式試験突破の観点からすれば、直前期に勉強時間が埋没する可能性の高い管理会計論の計算に多大な時間を割くのはナンセンスだということです。(同じ時間を理論科目に投じた方が得点の最大化につながるでしょう。)これは短答を受験される皆さんにはぜひ意識していただきたい事実です。

さて、ここからは近年の出題傾向や問題の難易度などを分析した結果、私なりに辿り着いた管理会計論(計算)の本番の得点を最大化する立ち回りのコツを共有します。(管理会計論は5月短答の時点で64点を取れていましたので、企業法と違って反面教師にならずとも役立てるアドバイスをできるのではないかと思います。)

【費目別計算】

『材料副費の処理』『間接労務費と賃率差異の計算』『原価の分類』以外の出題はほぼないので、取りに行く。(これ以外の出題がされたら切る。)

【部門別計算】

取れる論点だが回答に時間を要す出題もしやすい論点なので、状況に応じて判断する。補助部門費を製造部門に配賦するだけの問題が出題されたら絶対に取りに行く。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?