Taiwan Semiconductor Manufacturing Company(TSM) 24’2Q決算前のチェックポイント

6月中旬にTSMCはN3Eチップ(3nm)の価格を5%超値上げする方向で検討している旨を発表しました。

(今後の新規契約分以降で契約済案件には適用されない方向です)

同様にアドバンストパッケージング(半導体チップの性能を最大限引き出すための先進技術)の価格も2025年には10%~20%上昇すると予想されております。

※CoWoSやSoICと言ったの先進パッケージング技術でNVIDIAのH100やBlackwell、AppleのM1チップ、AMDのMI300シリーズアクセラレータと言った最先端の半導体の大多数にTSMCの先進技術が使用されております。

これらの価格改定はTSMCがトップラインの成長を大幅に加速させ、粗利率(Gross Margin)を現在の50%台から飛躍的に向上させる可能性が高いと思われます。

そしてTSMCはN3チップだけでなくN5(5nm)のチップも同様に2024年中に価格調整する(値上げ)方向の様です。

現在N3チップは全体売上の約9%ですがN5チップは約37%も占めているので

売上に影響する額はかなりの規模になるのではと思われます。

この価格決定力はさすが世界一のファウンドリー企業と言ったところですね。

こういった値上げが収益に影響を及ぼしてくるのはもう少し先の事だと思いますが、AppleのIntelligenceも含め来年以降は飛躍的に業績が伸びてくるのではと予想されますので7/18の決算発表前に押さえておきたいポイントをまとめたいと思います。

同様に先日ASML(7/17決算)の決算前チェックポイント記事も書いておりますので合わせてお読みいただければと思います。

※個別銘柄に言及する内容が含まれますが筆者の経験と知識を基に見解を述べているもので売買を推奨するものではありません。この先に進まれる方はこの件に同意されたものとみなさせていただきます。

TSMC 前期の決算と成長軌道

まずはTSMCの前期決算から振り返ってみたいとおもいます。

TSMCの第1四半期の決算は非常に好調で、総売上は13%増の18.87B$(189億$)に達し、同社の予測である180億~188億$を超えました。

この需要の増加を牽引しているのは、人工知能アプリケーションを支えるコンピュータチップの需要の拡大です。

この分野が盛り上がっている主な理由は、LLMの訓練に必要な大量の処理能力を持つ大規模な言語モデルが広く採用されているからです。

特に注目すべき点はフリーキャッシュフローの改善で、前年同期比+208%という売上高成長の約12.6倍の早さで改善したことになります。

FCFが改善しFCF Marginが増える事で研究開発や更なる設備投資や自社株買い、配当の増加など様々な成長や還元策に資金を振り向けることができます。市場シェアを順調に伸ばしている点を見ても数年の間は現在の様な高需要環境が期待できそうですので、さらにこの成長を加速させていくものと推測いたします。

TSMの収益成長は、2023年度第1四半期以降顕著に減速し、前年同期比で3.6%の減少を記録しました。

この減速は半導体業界の不況が大きな要因であり、2023年度は売上が減少しました。しかし、GenAIブームによる長期的な追い風がTSMの成長の谷を支え、底を打ちました。

2024年第1四半期の決算では、売上高と調整後EPSで市場のコンセンサスを上回るとともに、2024年第2四半期の売上高ガイダンスも市場予想を超えました。

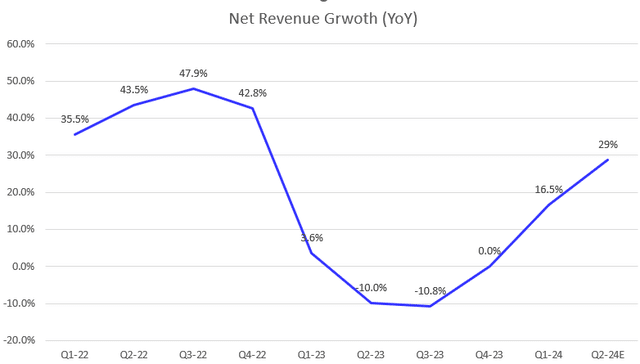

下記グラフはTSMCの売上高成長率の推移を表したグラフですが、著しい快復を見せている事が分かると思います。

以下は2024年1月~5月のNet Revenue推移と前年同期比成長率ですが、

3月以降前年同期比30%以上の売上高成長をしていることが分かります。

※注:単位は台湾$(1000TW$≒30.89米$)

ちなみに7/18に発表予定の24’2Qの売上高Consensus予想は約6316億TW$ですが、既に4~5月の売上高合計が4656億4100万TW$なので6月に1659億5900万TW$以上を売り上げれば売上高はBeatしてくる事が周知の事実です。〈6月の売上高は4月、5月と同等と予想されているようです〉

このようにTSMCは2023年の半導体需要低迷期より驚くべき早さで業績が回復し、更なる成長の軌道に乗っているという事が容易に分かるかと思います。

Apple IntelligenceやAI PCの影響

TSMCの売上比率はNVIDIAよりもAppleの方が上回っており、比率で表すとAppleが約25%、NVIDIAが約11%、AMDが約10%、QualcommとBroadcomが約5%となっておりTSMCの業績はApple製品の売れ行き次第で大きく変わる形態になっております。

6/10のWWDCカンファレンスでAppleはNVIDIAのGPUを必要としないオンデバイスで処理されるGenAIを発表しました。

これにより新型iphoneに進化した生成AI機能が搭載され、端末の買い替えが進むとしてAppleの株価は過去最高値を更新しております。

このチップを生産しているのはTSMCであり冒頭で書いたように新規契約分のチップの5%程度の値上げやCoWoSなどのパッケージング価格の値上げ(最大20%程)は、未来のTSMCの売上に多大なる影響を及ぼす事は容易に想像できると思います。

またApple製品だけでなくAI PC需要も今後かなり成長してくる市場と予測され、この分野でもTSMCにはかなりの需要が見込まれるのではないかと思われます。

市場関係者の年間平均成長率(CAGR)予測をグラフ化したものを下記に掲載しますが、年平均成長率44%で成長する予測が出ているのは驚きです。

AI関連での今後の需要

ここに前期決算説明会でのC.C.ウェイCEOのコメントの抜粋を載せます。

TSMCの1Q24コールでC.C.ウェイCEOは、AI関連の需要が強いと述べた。 Nvidiaは2024年には売上高の11%以上になるが、一部の期待ほど伸びないかもしれない。 全顧客からのAI関連収益は最終的に20%を超えるはずだが、そうなるには5年かかるかもしれない、とウェイCEOのコメント(強調):

ほぼすべてのAIイノベーターは、エネルギー効率の高いコンピューティング・パワーに対するAI関連の飽くなき需要に対応するため、TSMCと協力しています。 当社は、いくつかのAIプロセッサーからの収益貢献が今年2倍以上になり、2024年には総収益の10%台前半を占めると予測しています。 今後5年間は、年平均成長率50%で成長し、2028年には収益の20%を超えると予測しています。

AI関連の収益成長率は目を見張るもので年平均(CAGR)50%という驚異的なスピードです。この点を別の視点からモルガンスタンレーのアナリストが見解を述べている記事がありましたので抜粋して掲載します。

過去12-24ヵ月間、TSMCはEPS予想の強力なアップグレードサイクルを享受しており、アナリストは来年(2025年度)のEBITを約460億ドルと予想している(2023年12月時点では約430億ドル)。

この強気なコンセンサスの勢いを指摘し、業績修正サイクルが主にポジティブなAIエクスポージャーによって駆動されていることを強調する。

実際、TSMCの先端ノードとパッケージング部門は、ハイパースケーラーによる多様化するデータセンター・エコシステムへのシフトや、モバイル機器でも高まるカスタム・コンピュート・チップの需要から恩恵を受ける態勢が整っている。

モルガン・スタンレーは、2021年から2027年までのTSMCのAI GPUとASICの売上高寄与率の予測値を作成し、AI関連の売上高が総売上高の25%に向けて大幅に増加すると予測している。

具体的には、TSMCのAI売上高は2021年の50億ドル未満から、2027年には300億ドルを超えると予想される。

この成長は、自律走行、スマート・デバイス、エッジ・コンピューティング、クラウド・コンピューティングなど、AIにその勢いを依存する高成長市場におけるTSMCの戦略的位置づけを強調するものである。

より広い意味では、汎用AI、カスタムAIチップ(ASIC)、CoWoS/ウェーハテストを含む3つの主要セグメントが成長を牽引している。

その点、私はアップル(AAPL)、エヌビディア(NVDA)、ブロードコム(AVGO)を含む主要なAI勝者とのTSMCのパートナーシップの機会に特に強気です。

実際、アップルとエヌビディアは需要に大きく貢献している: 高性能で電力効率に優れたGPUに対する需要の増加と要件の拡大は、2023年以降に劇的に急増する見込みである(右上部の3nmウェーハ需要を参照)。

(Source: Morgan Stanley、6月17日付けTSMリサーチノート: アップルAIによるAI半導体の需要アップサイド、OW)。

ここまで書いているだけでもTSMCが生成AI需要のど真ん中にいる企業で、世界中の企業の命運を握っている事を再認識できたのではないでしょうか。

リスク

TSMCのリスクと聞いて真っ先に思い浮かぶのは中国の台湾侵攻や、台湾の政権が現在の民主主義から共産主義に移り変わってしまいチップ製造に支障をきたす事ではないでしょうか。

実際にTSMCが(一時的にでも)この中国リスクでチップを生産できなくなったらTSMCの株価はもちろんの事、NVIDIAやAppleを始めとする企業の株価もかつてない程暴落すると思います。

これをテールリスクと捉えるか将来的にあり得る事だと捉えるか・・・でTSMCを投資対象として考えるかがまるで変わってきてしまいますが

私個人としては前者のテールリスク(リスク要因として排除はしないが、避けようのない点も考慮しておく)として認識をしておくようにいたします。

もう一つ、TSMCの売上比率の約12%は中国企業となっております。

今後米政府が中国企業に対する輸出規制を強化したり、米中貿易摩擦が悪化すれば中期的にTSMCの収益に影響がでる事は容易に想像ができます。

またTSMCの場合はNVIDIAと違ってファウンドリー企業の為、12%もの売上高を誇る顧客のカバーをNVIDIAのように割と容易にはできない側面があります。

TSMCは売上比率の25%がAppleです。

Appleとは一蓮托生でありiPhoneの売上が復活してくればかなりの恩恵を受けますが、反対に売れなければ影響はかなり大きくなってしまいます。

この点をリスクと捉えるかは投資家さん次第かと思いますが、NVIDIAよりも売上比率が高い事は間違いないので幅広い需要に支えられているという方向で解釈したいですね。

まとめ

今回はASMLに続きTSMCの決算前チェックポイントをまとめてみました。

個人的にリスクの部分を重く見ている投資家さんは多いと思いますが、AppleのIntelligenceやAI PCの件含め生成AI市場のど真ん中にいる企業なのは間違いないので、私としてはTSMCはこのリスクを負ってでも投資する価値がある企業だと認識をしております。

N3チップやN5チップの値上げによる長期的な売上成長が期待できるだけでなく、他のCoWoSやASICという3種のセグメント全てが加速度的に成長する予測が出ていながらまだ完全には織り込まれていない現状に冥利を感じます。

また2025年から量産化が開始されるN2チップの動向も注目したいですね。

こちらはまだ価格も決定されていない製品だと思いますしN3チップより高性能の為、TSMC側に価格決定力が多分にあると思われます。

下記にN3チップとの性能の違いを表記しますが、NVIDIA含め他のファブレス企業がN2チップでの設計を視野にいれる時代もすぐそこなのではないでしょうか

〈N2チップはN3チップに比べ性能が10%~15%程向上し、消費電力は25%~30%も低下すると言われております〉

長くなってしまいましたが最後までお読みいただきありがとうございました。7/18に決算発表後にまた記事を書きたいと思います。

この記事が気に入ったらサポートをしてみませんか?