Tesla テスラ $TSLA Q1-22 決算

前回の決算・ガイダンス

売上・EPS・出荷台数などが予想を上回る好決算でした。

Q4-21決算

◯売上:17.72B vs 16.35B

◯EPS:2.54 vs 2.26

◯出荷台数:308,650 vs 263,000

Q1-22ガイダンス

売上:なし vs 16.66B

EPS:なし vs 2.08

今回の決算・ガイダンス

Q1-22決算

◯売上:18.76B vs 17.76B

◯EPS:3.22 vs 2.26

Q2-22ガイダンス

売上:なし vs 19.30B

EPS:なし vs 2.44

FY22ガイダンス

売上:なし vs 83.93B

EPS:なし vs 10.64

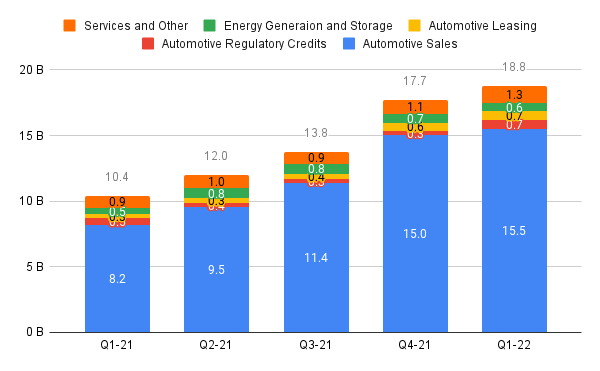

売上

売上はYoY+81%の18.8Bです。

アナリスト予想を6%ほどビート。

少しですが会計セグメントの変更があったため、直近5期ぶんのみです。

メインの自動車販売が+89%成長です。

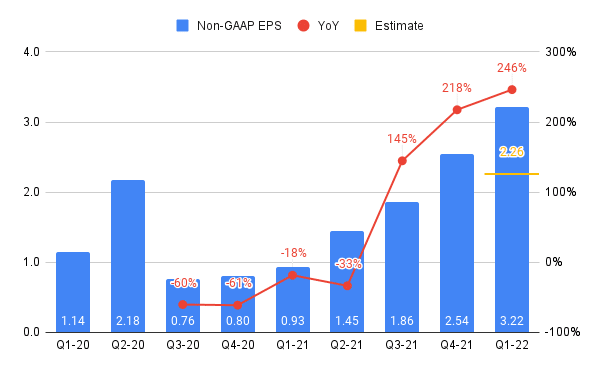

Non-GAAP EPS

Non-GAAP EPSはYoY+246%で3.22です。

アナリスト予想を大幅にビートしています。

売上に占める費用

SG&A比率が直近では最低の5%です。

粗利益

粗利益率が改善しています。

納車台数の増加と販売単価の上昇が一因です。

営業利益

営業利益率はQoQで4ptも改善しています。

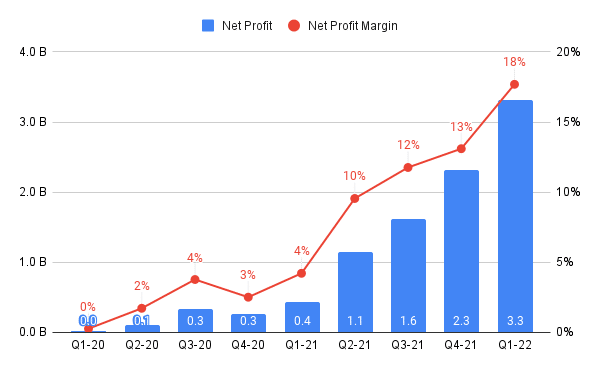

純利益

純利益率はQoQで5ptも改善しています。

EBITDA

EBITDAも順調に伸びています。

営業キャッシュフロー

営業キャッシュフローはQ4-21から減少しました。

フリーキャッシュフロー

フリーキャッシュフローもQ4-21から減少しました。

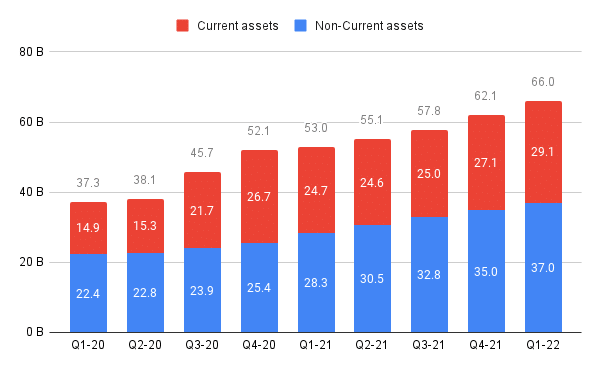

バランスシート

バランスシート拡大が続いています。

ROEデュポン分解

ROE(Return on Equity)は投資家が投下した資本に対して企業がどれだけ利益をあげているのかを示す指標で、ROEが高いほど経営効率が良いです。

ROE = 純利益 ÷ 自己資本

= (純利益 ÷ 売上高) × (売上高 ÷ 総資本) × (総資本 ÷ 自己資本)

= 売上高純利益率(NPM) × 総資本回転率(AT) ×財務レバレッジ(EM)

ROEは25%です。

純利益率と総資本回転率が上昇し、財務レバレッジが下落しており、理想の形でROEが改善しています

出荷台数

出荷台数は事前に発表済みです。

アナリスト予想とほぼ一致でした。

3/28から上海の工場が停止しているため、Q2-22の決算に影響がでます。

私見

売上・EPSともにアナリスト予想を大きくビートする好決算でした。

特に利益率の改善が素晴らしいと思います。

前回の決算では利益率が思っていたほど伸びず、今後の利益成長が緩やかになると思われましたが、今回の決算でここまで改善するとは思いませんでした。

サプライチェーン問題が心配されていましたが、価格に転嫁して対応をしています。

ただし、上海の工場停止の影響によって次回の決算では利益率が下がる可能性が高いと思います。

7月上旬に発表される4〜6月の出荷台数に注目が集まります。

チャートを眺めると、株価は以下のトレンドラインのレンジに収まるくらいで推移しそうな気がします。

参考

最後に

この記事を気に入ってくださった場合は

スキ、フォローなどしていただけると嬉しいです!

他にも記事を書いているので良かったらチェックしてみてください!

この記事が気に入ったらサポートをしてみませんか?