Netflix ネットフリックス $NFLX Q1-22 決算

前回の決算・ガイダンス

決算は悪くない内容でしたがガイダンスが弱く、株価は21.79%も下落してしまいました。

Q4-21決算

△売上:7.71B vs 7.71B

◯EPS:1.33 vs 0.82

◯有料会員増加数:8.28M vs 8.19M

Q1-22ガイダンス

✕売上:7.9B vs 8.08B

✕EPS:2.86 vs 0.82

✕有料会員増加数:2.5M vs 6.93M

今回の決算・ガイダンス

Q1-22決算

✕売上:7.87B vs 7.93B

◯EPS:3.53 vs 2.90

✕有料会員増加数:-0.2M vs 2.73M

Q2-22ガイダンス

✕売上:8.05B vs 8.21B

✕EPS:3.00 vs 3.01

有料会員増加数:-2.00M

FY22ガイダンス

売上:なし vs 33.37B

EPS:なし vs 10.98

売上

売上はYoY+10%で7.9Bです。

アナリスト予想とほぼ一致です。

コロナ禍では+20%以上の高い成長率でしたが、最近は売上成長率の鈍化が続いています。

成長率鈍化の要因として以下の4点が挙げられていました。

①世帯普及率が比較的高いこと

②有料会員アカウントの共有

③YouTube、Amazon、Huluなどとの競争激化

④経済成長鈍化、インフレ進行、ロシアのウクライナ侵攻などのマクロ要因

EPS

EPSはYoY-6%で3.53でした。

アナリスト予想は超えましたが、マイナス成長は印象が良くないと思います。

売上に占める費用

COGS(Cost of Goods Sales):売上原価

S&M(Sales & Marketing):販売促進にかかわる広告宣伝費やセールス人員などの人件費に関連する経費

R&D(Research & Development):研究開発にかかわるエンジニア人件費などに関連する経費

G&A(General & Administration):コーポレート部門の人件費やその他一般管理費などに関連する経費

R&Dは7〜8%、G&Aは4〜5%で安定しています。

COGSは変動が大きく、粗利益率と営業利益率の変動も大きくなっています。

粗利益

粗利益率は46%と高い水準です。

営業利益

営業利益率は20%前後を維持する予定と述べられています。

純利益

純利益率は20%と高い水準です。

営業キャッシュフロー

営業キャッシュフローはプラ転しました。

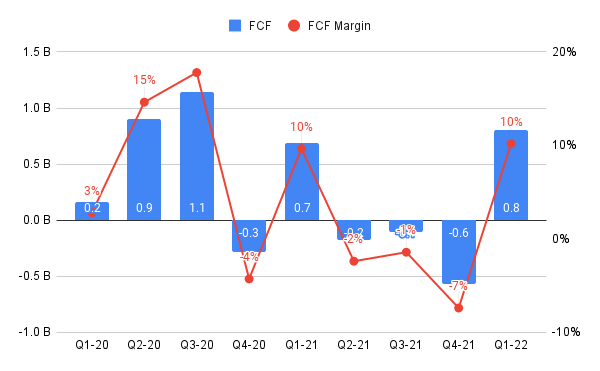

フリーキャッシュフロー

FCFは1年ぶりにプラスになりました。

バランスシート

バランスシートは拡大傾向です。

ROEデュポン分解

ROE(Return on Equity)は投資家が投下した資本に対して企業がどれだけ利益をあげているのかを示す指標で、ROEが高いほど経営効率が良いです。

ROE = 純利益 ÷ 自己資本

= (純利益 ÷ 売上高) × (売上高 ÷ 総資本) × (総資本 ÷ 自己資本)

= 売上高純利益率(NPM) × 総資本回転率(AT) ×財務レバレッジ(EM)

ROEが下がりつつあります。

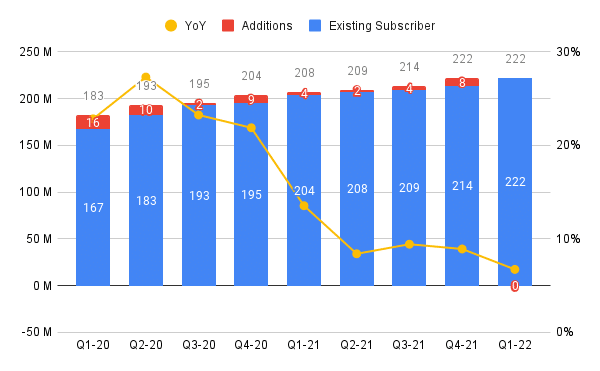

有料会員数

今回の決算で初めて有料会員数が減少してしまいました。

ロシアでのサービス停止の影響で70万人減で、その影響を除くと50万人増とのことです。

次回は200万人減のガイダンスなので、厳しい展開が続きそうです。

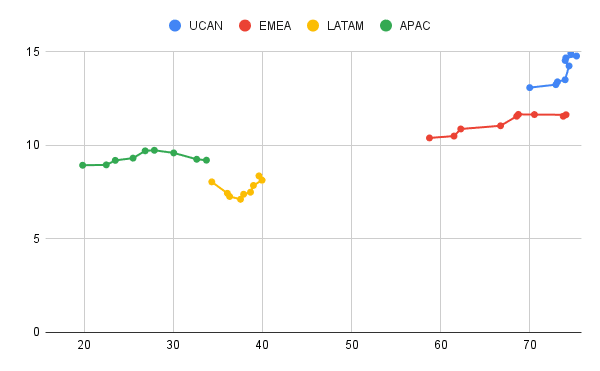

地域別の有料会員数・単価

UCAN:US and Canada

EMEA:Europe, Middle East and Africa

LATAM:Latin America

APAC:Asia-Pacific

地域別に縦軸に単価(ARPU)、横軸に有料会員数をプロットしました。

期間はQ1-20〜Q1-22までの9期。

APAC以外の地域で有料会員数が減少してしまいました。

ARPUはあまり上がっていません。

私見

前回決算で-21.79%と暴落してしまいましたが、今回決算でも-35.12%と暴落してしまいました。

売上の先食いの反動が見られ、厳しい内容でした。

参考URL

最後に

この記事を気に入ってくださった場合は

スキ、フォローなどしていただけると嬉しいです!

他にも記事を書いているので良かったらチェックしてみてください!

この記事が気に入ったらサポートをしてみませんか?