【特許から見る】EV×自動運転の特許出願トレンド

「知財情報を組織の力に®」をモットーに活動している知財情報コンサルタントの野崎です。

本記事は9月11日にイーパテントYoutubeチャンネルでライブ配信した 【ライブ特許分析-長尺-】EV特許出願状況に関するnote記事作成プロセス公開(特にベンチャー・中国企業に焦点を当てて) で作成した記事になります。

最近、日経で電気自動車関連のニュースを見る機会が多いかと思います。

これらの記事を見ると、特許出願面では日本企業が優位とのことですが、実際のところどうなのでしょうか?

1. EV関連特許出願のマクロトレンド

実際にEV関連のグローバル特許出願動向について見てみました(分析条件については末尾参照)。直近20年間でEV関連特許は約30万ファミリーありました。

EV関連特許とは電気的に推進する車両とした。なお、EV関連特許にはハイブリッド自動車も含み、燃料電池自動車についても一部含まれるが積極的には含まれていない。また、人の移動手段としての車を念頭に分析母集団を形成しているが、一部農業機械などの特殊用途についても含まれている。

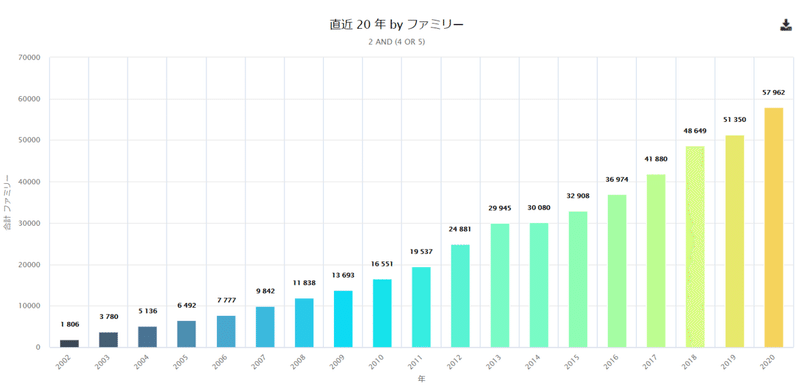

まずはEV関連グローバル出願のファミリー数推移です(横軸は発行年)。

以下のグラフを見ると、2000年代前半からコンスタントに出願が増加しており、電気自動車への注目度合いが高まっていることが分かります。

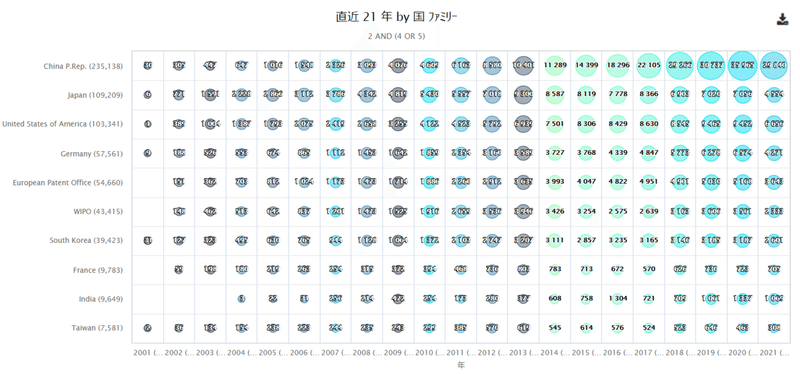

次に発行国別出願トレンドを見ると、累積ファミリー数で最も多いのが中国になります。

中国の累積ファミリー数は約23.5万ファミリーに達しており、全世界のうち約78%のEV関連特許・実用新案が中国で発行されていることになる。

日本は中国に次いで2位であり、約11万ファミリーである。ただし、直近の件数を見ると2020年の発行件数は中国が3.6万ファミリーに対し、日本は7,000ファミリーであり、大きな差が開いている。

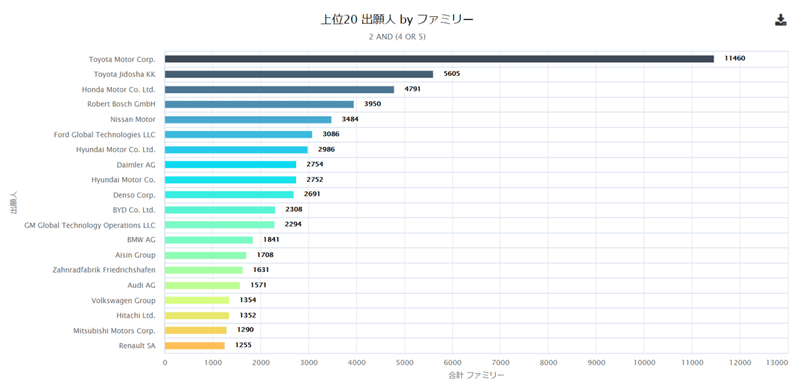

主要プレイヤー別(出願人ランキング)を見てみると、トップはトヨタ自動車であり、本田技研工業が続いている。

本ランキングはデータベースPatbaseの統計解析機能を利用しているため、出願人・権利者名の名寄せが十分にできていない。そのため1位のTOYOTA MOTORと2位のTOYOTA JIDOSHAが分かれて掲載されている。

上位は日本、欧州、韓国および米国企業の大手自動車メーカー・サプライヤが占めており、中国企業で上位にランクインしているのはBYD1社のみである。

また電気自動車マーケットにおいてはアメリカのテスラの存在感が大きいが、出願規模という面では上位にはランクインしていない。なおテスラの出願は本分析母集団の中で118ファミリーであった。

テスラ全体の出願としては250ファミリーであり、全出願としてもマーケットにおける存在感と比しては少ないという印象である。

2. 自動運転車両関連特許出願のマクロトレンド

電気自動車についてより詳細動向を把握しようかと思ったのですが、20年間で約30万ファミリーというかなり大きな出願規模であったため、少し方針転換をして、CASE(ケース)

C:コネクティッド

A:自動運転

S:シェアリング

E:電動化

のトレンドを絡めて分析を進めていきたいと思います。EVはCASEの中でE=電動化にあたりますので、今回はA=自動運転とE=電動化のクロス領域について分析を行っていきます。

その前に、まずはA=自動運転全体の出願マクロトレンドについて把握していきましょう。

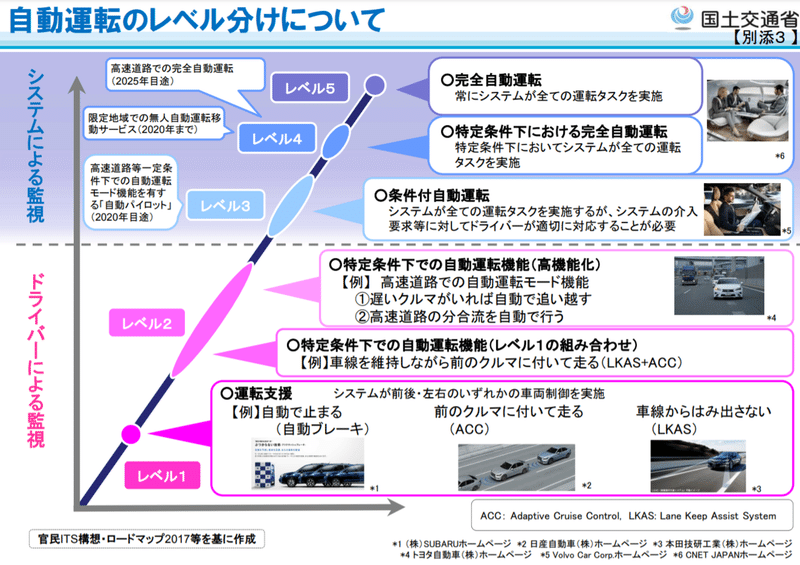

そもそも自動運転というのは、国土交通省の以下の資料にあるように、レベルが5段階に分かれています。レベル1やレベル2というのは自動運転の中に含まれてはいますが、運転支援レベルなので、今回はレベル3以上を念頭に母集団を形成しています(分析条件は末尾参照)。

過去20年間で自動運転関連特許は約6.3万ファミリーありました。以下がファミリー数推移になりますが、電気自動車の出願トレンドとは異なり、2017年以降急激に出願が増加していることが分かります(横軸は発行年)。

2016年のパリモーターショーで当時のダイムラーCEOであるディーター・ツェッチェ氏が中長期戦略としてCASEを発表したこと、またGoogle等の非自動車企業が自動運転ビジネスへの参入を発表していたことなどが、この急激な特許出願増加につながっているものと考えられる。

発行国別の出願トレンドを見てみると、電気自動車同様に累積ファミリー数トップは中国であり、約4.3ファミリーである。

ただし、電気自動車とは異なり、2位には約3.8万ファミリーで米国が続いている。日本は約2万ファミリーであり、中国・米国とはファミリー数としては2倍程度の差が付けられている。

自動運転関連出願の出願人ランキングを見ると、トップはLGエレクトロニクスである。

自動運転関連特許の母集団形成にあたって、特に人の移動手段に限定していないため、ルンバのような掃除ロボットなどが含まれているため、LGエレクトロニクス以外にもシャープが上位にランクインしている。またAGV(無人搬送車)を手掛けている村田機械もランクインしている。

人の移動手段以外の自動運転技術も含まれてはいるが、上位はほぼ日米欧韓の大手自動車メーカー・サプライヤーで占められており、国として発行件数規模が最大の中国からはバイドゥのみがランクインしている。

電気自動車だけではなく、自動運転車両についても国全体としては特許出願規模が大きいが、個別企業で見ると日本を始めとした大手自動車メーカー・サプライヤの出願が支配的であることが分かる。

もちろん、特許出願の多寡だけでビジネスとして成功するわけではない。それは2000年以降の液晶、リチウムイオン電池、太陽電池などの分野において、特許出願面で優位に立ちながら、事業としてマーケットシェアを失ってしまった日本企業の例を見ても明らかである(以下の書籍など参照)。

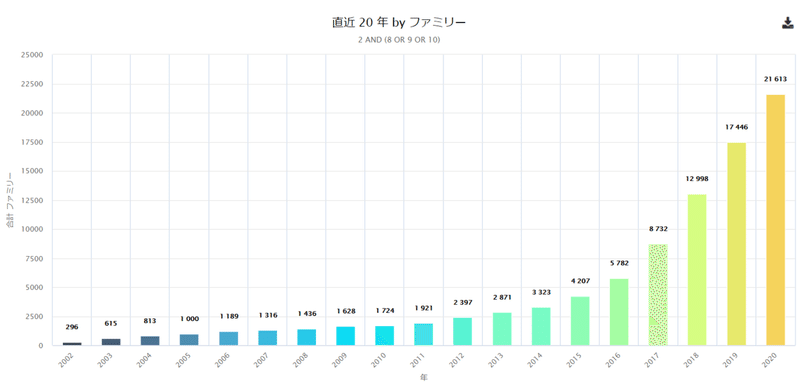

3. EV×自動運転関連特許出願

電気自動車・自動運転それぞれのマクロトレンドを把握したところで、電気自動車と自動運転のクロス領域についての特許出願状況について分析を行った。

このクロス領域には2,317ファミリーの出願があり、以下のファミリー数推移を見てわかるように、2016年以降急激に出願が増加している。

電気自動車関連出願自体は2000年以降コンスタントに出願が増加していたが、自動運転関連出願は2015年以降に急激に増加しているため、電気自動車×自動運転のクロス領域の出願は自動運転関連出願の増加を受けて急激に立ち上がったものであると言える。

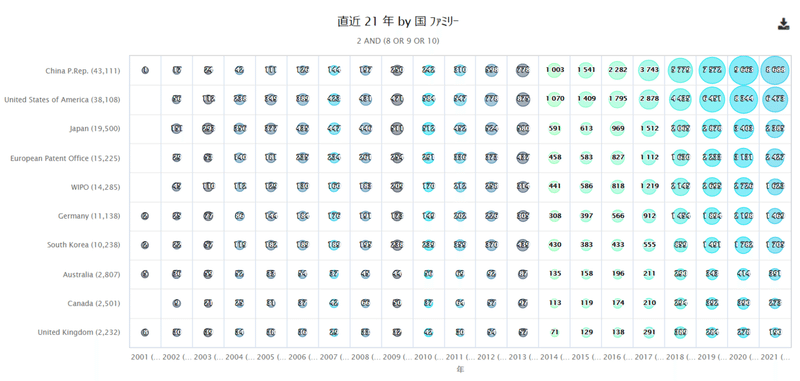

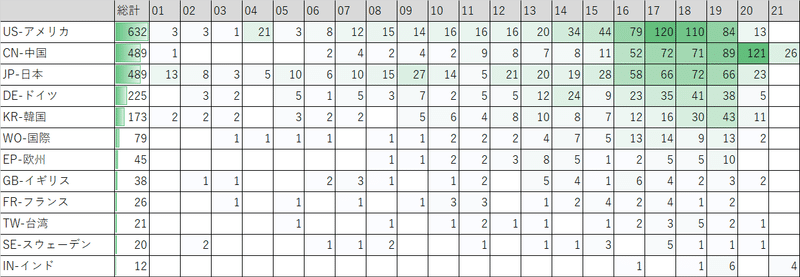

国籍別で見ると、アメリカ・中国・日本の3か国が本技術領域で世界をリードしているが、近年中国籍企業・機関の特許出願が急増していることが分かる。

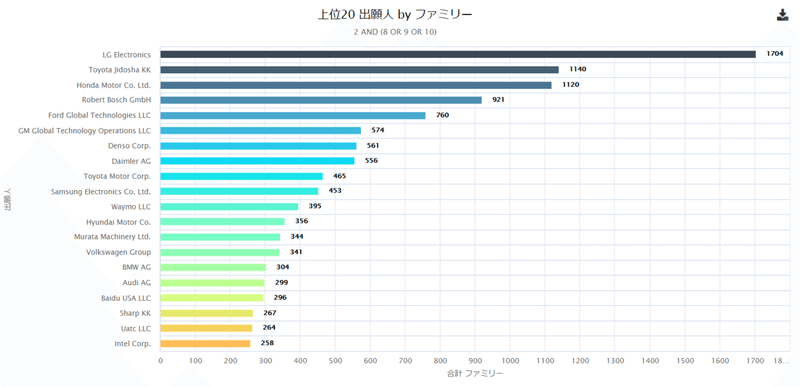

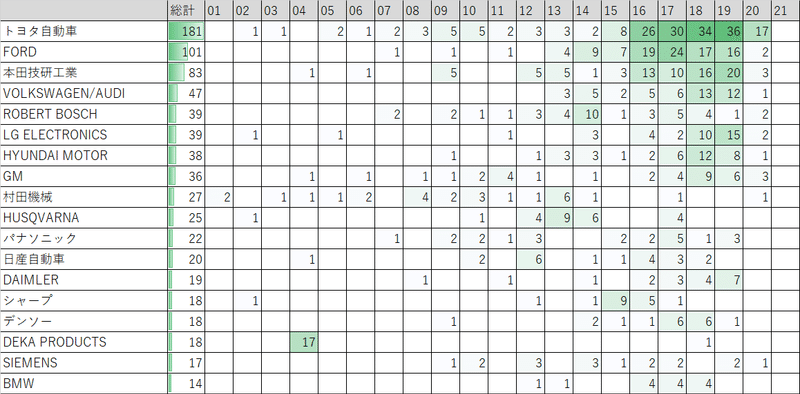

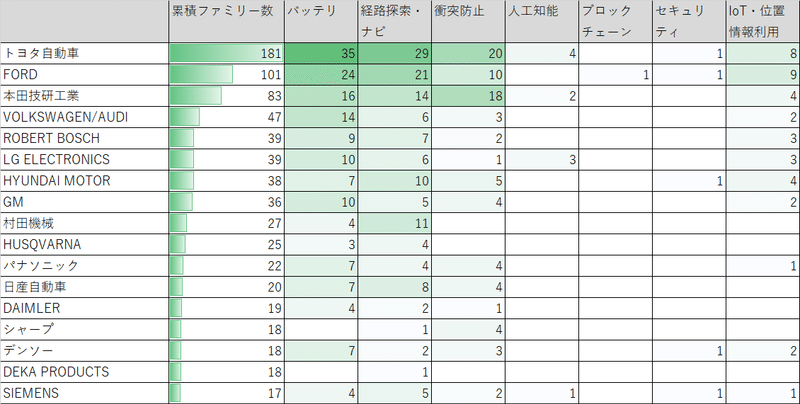

企業別で見ると、トップはトヨタ自動車、2位はフォード、3位は本田技研工業、4位はフォルクスワーゲングループ(アウディ・ポルシェ含む)と続いており、大手自動車メーカーが上位を占めている。

サプライヤーとしてはボッシュが5位に、デンソーが14位にランクインしている。なお、自動運転のパートでも述べた通り、人の移動手段としての車に限定していないため、LGエレクトロニクス(掃除ロボット)や村田機械(AGV)、ハクスバーナ(農業機械)といった企業もランクインしている。

出願人上位といっても各社とも本格的な出願が始まるのは2016年以降であり、まだ出願規模としても他社を圧倒するような企業は存在していない。

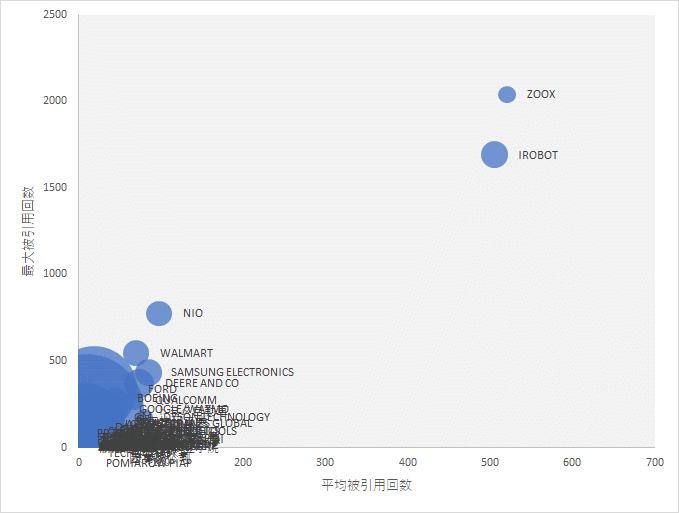

出願規模の多寡に拠らず、電気自動車×自動運転のクロス領域において、重要特許を保有している企業を特定するため、横軸に平均被引用回数(特許ポートフォリオ全体の平均的な質)、縦軸に最大被引用回数(他社から特に注目を受けている特許)、バブルサイズに累積ファミリー数を取った出願ポジショニングマップを作製した。

これを見ると、平均被引用回数面および最大被引用回数面で、2020年にAmazonに買収されたZOOXが再注目企業として特定できた。

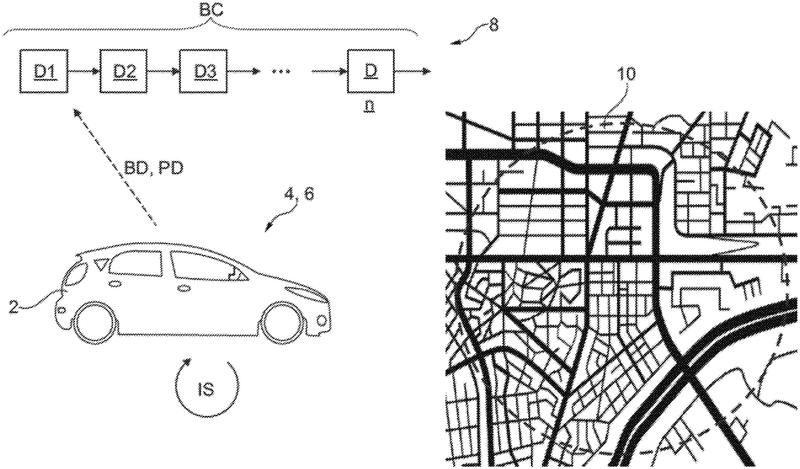

ZOOXは4件の出願があり、そのうち最大被引用回数2040の出願は以下のとおりである。

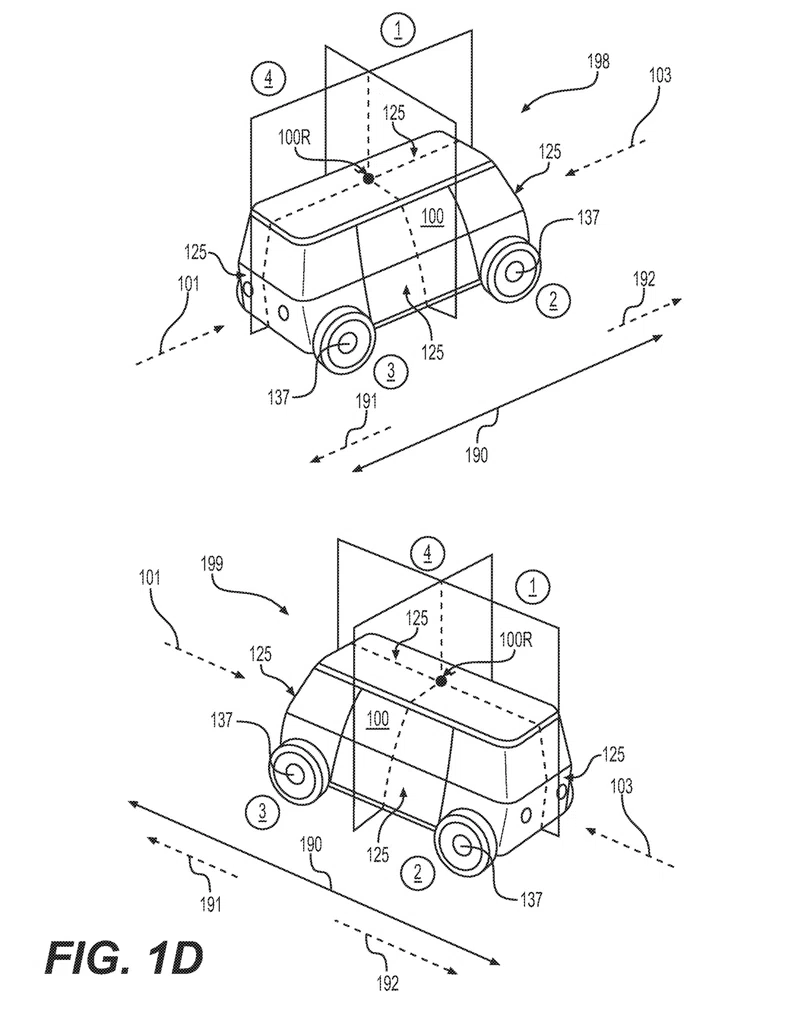

US9494940B1

ロボット車両の象限構成

自律走行車のセクショナルデザイン(例えば、象限)を実現するシステム、装置、および方法は、複数の構造セクションから自律走行車を組み立てるモジュール構造技術を含んでもよい。複数の構造セクションは、放射状の対称性および両側の対称性を実装するように構成されてもよい。構造セクションに基づく構成は、ダブルバックの電源システムを含む電源構成(例えば、充電式電池を使用)を含んでもよい。電源システムは、電源上(例えば、二次電池の端部)に配置されたキルスイッチを含んでもよい。キルスイッチは、例えば、緊急時や衝突後に電源システムを無効にするように構成されていてもよい。放射状の対称性と両側の対称性は、車両が指定されたフロントエンドまたはバックエンドを持たない場合があるため、自律走行車両の双方向の駆動操作を提供することができる。

アイロボットも平均被引用回数・最大被引用回数面で注目されるが、出願は掃除ロボット「ルンバ」に関するものであった。

その他注目される企業としては中国版テスラと呼ばれているNIOである。NIOは2014年設立のEV企業であり、電気自動車×自動運転関連で9件の特許出願を行っている。その中で注目される出願としては被引用回数775の以下の出願である。

US9694685B2

電気自動車用充電装置の障害物回避・警告システムおよびその使用方法

電気自動車システムに関する技術、特に、電気自動車の充電装置の障害物回避システムおよび使用方法に関する技術。一実施形態では、電気自動車の充電パネルの障害物回避システムが開示されており、このシステムは、電気自動車に相互に接続された充電パネルと、充電パネルに相互に接続されたアクチュエータであって、充電パネルを位置決めするように構成されたアクチュエータと、電気自動車の予測走行経路における障害物位置測定を感知するように構成された少なくとも1つのセンサと、障害物位置測定を受信し、障害物回避行動が推奨されるかどうかを決定する障害物回避コントローラと、を備える。

上記の出願ポジショニングマップを見ると、日本のトヨタ自動車をはじめ、出願件数規模が大きい会社ではなく、ZOOXやNIOといった最近設立されたベンチャー・スタートアップ企業が被引用面から見た際の重要出願を行っていることは注目される。

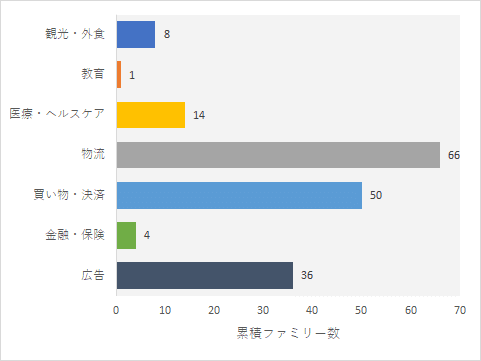

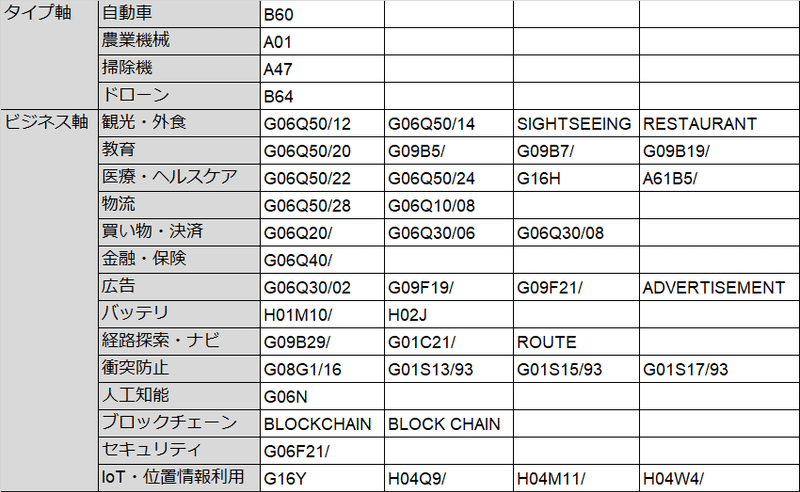

続いて、電気自動車×自動運転の想定されるアプリケーションと技術について分析を実施した(分析軸ごとの定義については末尾分析条件を参照)。

まずアプリケーションについては、特許庁の特許出願動向調査報告「Maas(Mobility as a Service)~自動運転関連技術からの分析~」をベースに

観光・外食

教育

医療・ヘルスケア

物流

買い物・決済

金融・保険

広告

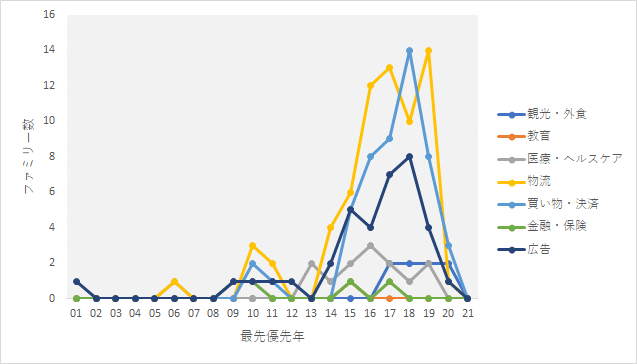

を設定した。以下の累積ファミリー数およびファミリー数推移を見てわかるように、電気自動車×自動運転のアプリケーション関連出願は現時点ではあまり多くない。

出願規模が小さいながらも物流や買い物・決済、広告関連への出願は2015年以降増加しており、ラストワンマイル配送や、移動店舗、移動広告などの用途への展開が検討されていると考えられる。

なお、今回の新型コロナウイルス感染症に限らず、今後の少子高齢化社会到来を考えると、移動病院・移動診療所のようなアプリケーションへの特許出願も増加してくるのではないかと思う。

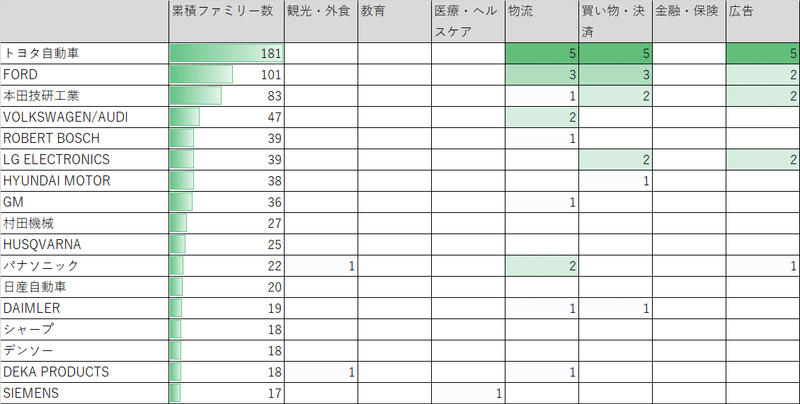

上位企業別にみると、トップのトヨタ自動車や2位のフォードは物流や買い物・決済、広告といった現時点での主要用途へまとまった出願を行っている。

しかし、他の上位企業はあまり目立ったアプリケーションへの出願は確認されたなかった。

現時点では電気自動車×自動運転へのアプリケーションへの出願は少ないが、技術面ではどうだろうか?

技術面については、

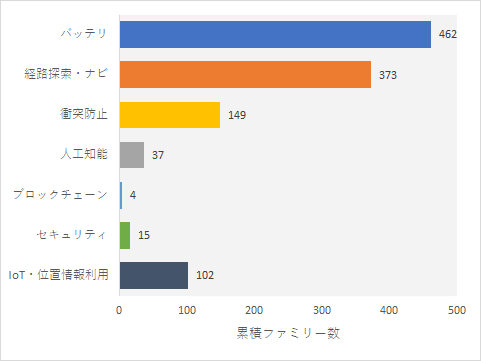

バッテリ

経路探索・ナビ

衝突防止

人工知能

ブロックチェーン

セキュリティ

IoT・位置情報利用

の軸を設定した。

電気自動車のキーテクノロジーであるバッテリ(バッテリマネジメント含む)への出願や、自動運転のキーテクノロジーである経路探索・ナビ関連の出願が多い。

一方、自動運転技術において重要である衝突防止技術についてもまとまった出願が確認できるが、ファミリー数推移を見ると、2016年以降減少傾向にある。これは電気自動車×自動運転のクロス領域における技術課題というよりも、むしろ自動運転単体としての技術課題として取り組まれているためではないかと考えられる。

一方でIoT・位置情報利用の出願が増えていることから、複数台の自動運転EVのフリート管理や、位置情報を利用したサービス提供などを検討しているのではないかと思われる。

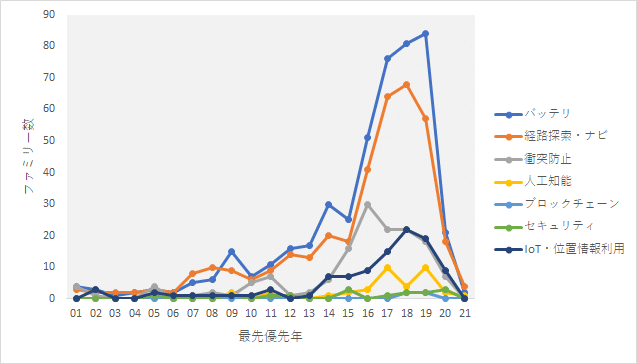

上位企業の技術への取り組み度合いを見ると、アプリケーションへの出願とは異なり、バッテリや経路探索・ナビ、衝突防止といった主要技術へは各社出願を行っている。

一方で、人工知能やブロックチェーン、セキュリティなどへの出願はまだ本格的に行われている様子はうかがえない。

ただ1点注目されるのはフォードがブロックチェーンに関する以下の出願を行っている点である。

US20200346634

ブロックチェーンベースのエコシステムによるプラグイン・ハイブリッド車の排出量トラッキング

本明細書では、特に、ハイブリッド電気自動車の排出量を追跡するためのブロックチェーン環境を生成するために使用するデータの提供のためのシステムおよび方法について説明する。本システムおよび方法は、ハイブリッド電気自動車の地理的位置を表す位置データを読み込むことと、ハイブリッド電気自動車のドライブトレインの動作状態を表す動作データを読み込むことと、少なくとも位置データおよび動作データからなるデータブロックを形成することと、データブロックをブロックチェーンに追加することとを含む。

ESGやSDGs、サステナビリティへの注目が高まっていることから、フォードの出願のようにGHG(温室効果ガス)の記録・トレースを行うような取り組みは今後加速していくものと思われる。その際の記録するための手段としてブロックチェーンは1つの重要技術であると言える。

今回は電気自動車×自動運転のクロス領域を分析しているが、先日トヨタ自動車の豊田社長が記者会見で

「一部の政治家からは全て電気自動車(EV)にすればいいという声を聞くが、それは違う」と述べたように、私個人としてもすべてをEV化すれば良いものであるとは思わない。ただし当然のことながらガソリン・ディーゼル車はCO2などを排出してしまうため、フォードのような技術は必須になると考える。

まとめ

以上、見た電気自動車および自動運転それぞれのマクロトレンドと、電気自動車×自動運転のクロス領域について特許分析を行ってきた。

結果として、

・電気自動車・自動運転とも国の出願規模としては中国がトップではあるが、個社別にみると日米欧韓の大手自動車メーカー・サプライヤの出願が支配的

・電気自動車×自動運転のクロス領域において、トヨタやフォードなど大手自動車メーカー・サプライヤの出願規模は大きいが、被引用回数面から見た重要特許はZOOXやNIOなどの新興EVメーカーが保有している

であることが分かった。

今後も本noteではEV・自動運転などを中心に自動車関連テクノロジーについても情報発信していきたいと思います。

補足:長尺ライブ配信について

9月11日の長尺ライブ配信についてたくさんの方にご覧いただき感謝申し上げます。

ライブ特許検索や特許検索アーケードバトルのような形で、特許検索式を作成するプロセスについては公開する試みを行ってきましたが、今回のように分析記事作成をゼロからすべて公開するというのは初の試みだったかと思います。

今後も不定期に長尺ライブ配信(ただしライブ配信限定)で分析プロセスの公開を行っていこうと思いますので、ご都合合えばご視聴いただければ幸いです。

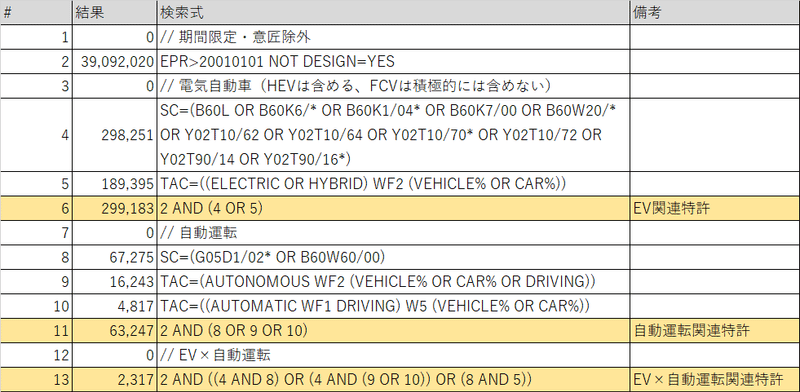

分析条件

データベースはPatbaseを利用。検索条件は以下の通り(検索実施日:2021年9月11日)。

分類軸については

の対応表に基づき分類展開を実施(キーワードはタイトル・要約対象)。

よろしければサポートお願いいたします!いただいたサポートは情報収集費用として有効活用させていただきます!