002_ANA企業分析~アフターコロナの空模様

暑い日が続いていますが、いかがお過ごしでしょうか?オリンピックも盛り上がっていますが、一方ではコロナ感染者が激増しており、政局含め、今後の展望が不透明ですね。。。

ということで、早速ですが、前回少し記載した件、つまり具体的企業を取り上げ、ファンダメンタルズによる企業分析を実施してみたいと思います。そこで今回はANAを見ていくわけですが、なぜ取り上げたかも含め、後述をご参照ください。

*当該内容は、著者がEDINET等からデータを引用し作成した結果を記載します。記載内容には注意していますが、個人で気ままに作成しているものなので、データの誤り、齟齬等があっても、また、私見を多分にふまえ記載していますが、ご容赦ください。

*参考にするもしないももちろん自由です。ただ、当該内容に基づいて投資したとしても、その結果については責任を負えませんのでご容赦ください。投資はあくまで自己責任。

1.定性的分析-業種業態

今回は、【9202】ANAホールディングスを取り上げます。ANAや全日空と呼称されますが、上場しているのは持株会社たるANAホールディングスですね。持株会社制度は、基本、経営と事業の分離を主目的に導入されます。ANAの場合、持株が経営管理、各子会社をコントロールしつつ、各子会社(航空事業の全日本空輸等、航空関連事業、いわゆるグラハン系のANAエアポートサービス等、その他旅行や商社事業)がそれぞれの事業を遂行するという形式です。

投資をする上で、持株会社制度か否か?等は正直要らない情報ですが、ご参考までに。

【引用元】EDINET閲覧(提出)サイト(9202_ANAホールディングス)よりデータ参照、加工。

①なぜこの銘柄を分析するのか?

最も大きな理由は、「好きだから!」

なぜ今回この銘柄を取り上げたかですが、それは単に「私が飛行機好き」だからです。「は?」「それだけかよ!」という声がありそうですが、実は大事なポイントです。

そもそも投資をする上で重要なこと、それは「自分の好きなことに投資」することではないでしょうか。好きな企業、銘柄を応援する気持ちで投資する、これがあるべき形だと考えます。そのため、「好き」「興味がある」「普段から使っている」等の理由がきっかけになることは、むしろ良いことだと考えます。

好きなら、いろいろ興味を持って調べる気持ちにもなりますからね!

②業界の状況

テーマ株・・・アフターコロナ銘柄!

既存の報道等でもご存じのとおり、取り巻く環境は最悪です。コロナによって、移動が制限された環境下では、極めて厳しい状況と言わざるをえません。緊急事態宣言等を出したり引っ込めたりしていることに加え、デルタ株の広まりもあり、「人の移動」という点では厳しい環境が続いています。しかし、それゆえにテーマ株にも該当します。

いわゆる「アフターコロナ」銘柄です。飛行機好きということもありますが、さらに強烈なテーマ「アフターコロナ」にヒットする銘柄でもあるので、少し分析をしたいと思ったのがANAを選んだ大きな理由です。

ちなみに、「アフターコロナ」銘柄は、航空事業もあれば、鉄道も該当します。さらに、飛行機や鉄道を使って行くのは、旅行ですし、旅行先では宿泊もします。また、外出が当たり前のように可能になれば、お酒を含む飲食事業も戻るでしょう。見方によっては、これら一連が「アフターコロナ」銘柄と言えそうです。

このように一つの事象を人の行動と結び付けてイメージすること、ストーリーを描くことで何がテーマ株かを浮き彫りにすることができます(と言いつつ、ネットで見ればこのくらいのことはすぐ出てきますが)

■アフターコロナ⇒コロナが落ち着けば株価が戻るかも?期待

③業種業態

参入障壁は極めて高い!

中心は旅客運送事業です。事業を行うためには、飛行機1機で数百億なので、膨大な資金量が必要です。加えて、事業を行うためには航空法等に準拠し認可を受ける必要がある等、参入障壁は極めて高い部類です。そのため、既存の企業(ANAとJAL)を中心として国内ではビジネスが展開されています。

参入障壁の高さは、既にビジネスを行っている企業においては、プラスですが、コロナ影響下というイレギュラーな状況で投資の意思決定をする上では、あまり重要な要因ではないかも。

2.定量的分析-株価推移

直近の値動きは参考になります。過去にそこまで価格が推移したFACTとして、必ず確認すべきですね。特にアフターコロナ銘柄は、コロナから脱した後、また元の水準に戻る可能性を示唆しているとも言えます。

しかし、必ず戻るとは限らないことも肝に銘じる必要がありますが…

ということで、3年程度の推移を見てみます。一番な高値が4,100円程度、安値が2,100円程度です。今が2,500円程度なので、底値近辺でしょうか。その意味では買いのチャンスともとれます。時価総額は1兆円超、出来高も多く、チャートもボラティリティがなかなかあります。

ちなみにチャートを見ると、緊急事態宣言等にかなりリンクして乱高下しているのがわかりますね。ガチガチのコロナ関連銘柄と言えそうです。

【引用元】Trading view https://jp.tradingview.com/

3.定量的分析-指標分析

定性的分析、定量的分析-株価推移から、アフターコロナ銘柄として興味を惹かれる内容でした。そのため、さらに定量性分析-指標分析を実施したいと思います。とういことで、まずは各指標の確認です。

【引用元】EDINET閲覧(提出)サイト(9202_ANAホールディングス)よりデータ参照、加工。

①収益性、安全性、効率性

(参考)

収益性・・・純利益額(絶対額、百万単)

自己資本比率・・・%。個人的には40%以上目安だが、状況により異なる。

ROE・・・%。業種によっても異なるが基本、10%以上目安。

・21/3期の評価

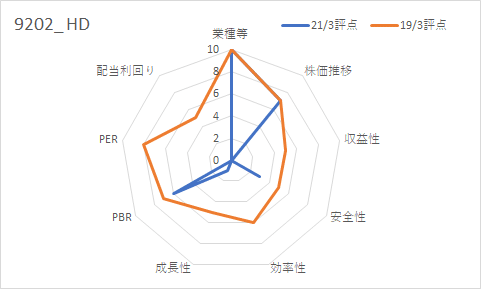

まず純利益赤のため、ダメです。安全性についても、負債の割合が総じて増加しているため、財務健全性の視点から評点3。そして、ROEについても、利益が赤字のため、評価に至りません。仮に直近年度のみの評価であれば、個人的には、投資対象にはならないと考えます。

ただ、コロナという特殊状況下のため、コロナ前の状況も確認しておきましょう。それが19/3期です。

・19/3期の評価

純利益はしっかり稼いでいるので〇。安全性は40%、個人的はもう少し欲しいところですが、航空という特殊事象(機材が高額、長期で元をとるモデル)のため、ある程度の負債はしかるべきで評点は5。そしてROEについては、しっかり10%超えてきているのは評価すべきで、評点6。

やはりコロナ前後でガラッと評価が変わります。こちらであれば、投資判断のため追加検討をしたくなりますね。

②成長性

続いて、売上高、利益額、利益率の推移を見てみます。

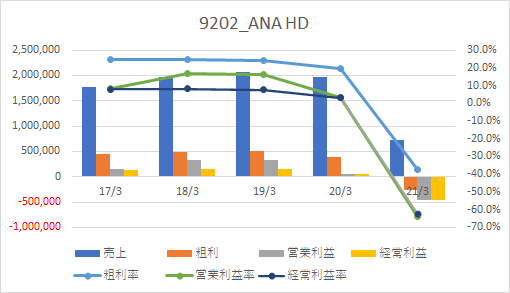

・17/3~19/3期の評価

売上、利益の絶対額は若干の右肩上がり、成熟した業界の中でがんばっていると言えます。ただ、折れ線の利益率が少し伴っていません。若干の右肩下がりなのがわかります。ここから規模の拡大に対し、収支が伴わない路線が含まれていることが推測されます。この点は気なります。

また、利益率自体も、経常利益の段階で一桁台なので、IT系のプラットフォームビジネスを展開している会社と比較すると物足りなさがありますが、業界が違うので一概には比較すべきではないですね。

・20/3~21/3期の評価

コロナ直撃です。20/3期は、国際線が2~3月、国内線は3月あたりから影響が出た模様。影響がまだ少なかったものの、やはり21/3期は1年間影響があり、散々な業績になっています。

ちなみに、この期間、燃油市況はかなり暴れています。航空会社の運航における変動費で主たるものは、やはり燃油費でしょう。市況は、DBIで1バレル20~30ドル程度が最近は60~70ドル程度とかなり高騰しています。もちろん、航空会社はヘッジをしていますが、ヘッジを組んだ時の物量と現在の物量に乖離がある等、多かれ少なかれ業績に影響ありと推測。

正直、この期間だけ見れば、投資についてはネガティヴにならざるを得ないですが、アフターコロナという視点では、コロナ前の状況を考慮して判断したいところです。

4.定量的分析-指標分析

続いても定量性分析、株価指標関連を見てみます。

(参考)

PBR・・・1倍を基準に、小さいほど割安。

PER・・・日経全体の平均で28倍あたり。小さいほど割安。

配当利回り・・・日経全体の平均で1.8%あたり。高いほどよい。

・19/3期の評価

PBRは1倍を切っています。

そもそもPBRとは何かですが、ざっくり語るなら、今会社が解散した場合に、株式を清算するともらえるお金と、今買っている取得原価との差を示しているという感じでしょうか。100円で買った株が10円で清算されれば10倍ということですね(裏を返せば、10円のものを100円で買っている=割高ということ)。

1倍なら100円で買ったものが100円で清算されることになります。ただ、この指標の問題点は、そもそも解散していない会社の清算価値をどのように考えるかに依存する点ですが・・・そのあたりは別の記事で触れたいと思います。

話を戻して、ANAの場合はどうかというと、0.8倍となります。これだけ見ると、割安と言えそうですね。さらに、PERもかなり割安に見えます。配当利回りは、ほぼ平均値というところでしょうか。悪くなさそうです。

・21/3期の評価

PBRは1倍ちょっと。普通ですね。ただ、PER(予)は300倍オーバー、当然、配当も出ていないので一言、ダメという感じです。利益が上がっていない状況では当然ですが。

*なお、航空系の企業は、配当以外に優待として航空券等もあるので、一概に配当利回りについて配当金のみで評価はできません。

5.総評

業種等は、テーマ株か否かや、業界の特殊性(参入障壁)、カントリーリスクや為替等市況リスク、独占・寡占等の状況を考慮して独断で評価しています。株価推移は、3年推移の中で現時点価格を比較、その他の指標は各項目でコメントした内容を基礎として評価しました。

結論からいうと、コロナ前の状況ではなかなか魅力はあるものの、もう一声ほしいところでしょうか。PBR、PERの割安具合比較すると、収益性、安全性、成長性の点では、あと一歩でしょうか。

やはり、業界的に成熟していることと(成長性が見えにくい)、ビジネスモデルとして借金先行・多額の固定資産を抱えるビジネスモデル(資金繰りリスク)はリスクも高くなります。

報道等でも言われていますが、社債にせよ、新株発行にせよ、コミットメントラインにせよ、ANAは凄まじい資金調達を行っていますが、それも多額の固定資産を抱えるモデルに依存するからでしょう。その点で、「資金繰り」はこの銘柄について、特に注意を払わなければならないと言えます。

飛行機を飛ばすことはできても旅客が乗らなければ結局、L/Fが上がらないので運航の費用が垂れ流しになりますし、かといって飛ばさなければ固定費がかかるだけなので、どれだけ便を飛ばすかの難しさ、貨物の需要好調や、グループ会社を活用してC/Sで地方路線はカバーしている努力も見れますが、復活まで時間はかかりそうな印象です。

・

・

・

ということで、今回はANAを取り上げました。皆さんの評価はいかがでしょうか。もしも本格的に投資を検討してみる場合は、短信や有報、決算説明資料の確認や、同業他社比較(JAL)でさらに検証してみては?

*同じ数字でも人によって判断、評価は異なりますので、その点は自己責任でお願いいたします。

雨降らし。

この記事が気に入ったらサポートをしてみませんか?