【図解】決算速報 _ JT / FY20~ついに減配を決めた超優良企業①~

今回は先日決算が出たばかりの2020年度のJTの決算概要をお届けします。以前もこのnoteでご紹介しましたが、国内外のたばこ需要の減少に苦しむJTの今期の決算はどうだったのでしょうか?

↓ よりJTを理解する為には以下のシリーズがおすすめ

今回の決算ではJTの苦しみが伝わってきます。結果、今まで増配を続けていた株式配当の来季減配を決め、また主事業のたばこ事業の見直しとして1000人規模の希望退職を図り規模の適正化を実施する事を発表してます。

その一番の要因である、JTの成長性を今回はみていきたいと思います。決算速報シリーズですのでスライドメインでお届けします。

~決算概要_JT FY20~

成長性

2期連続の減収、そして来期も減収を予測しています。厳しい状況です。

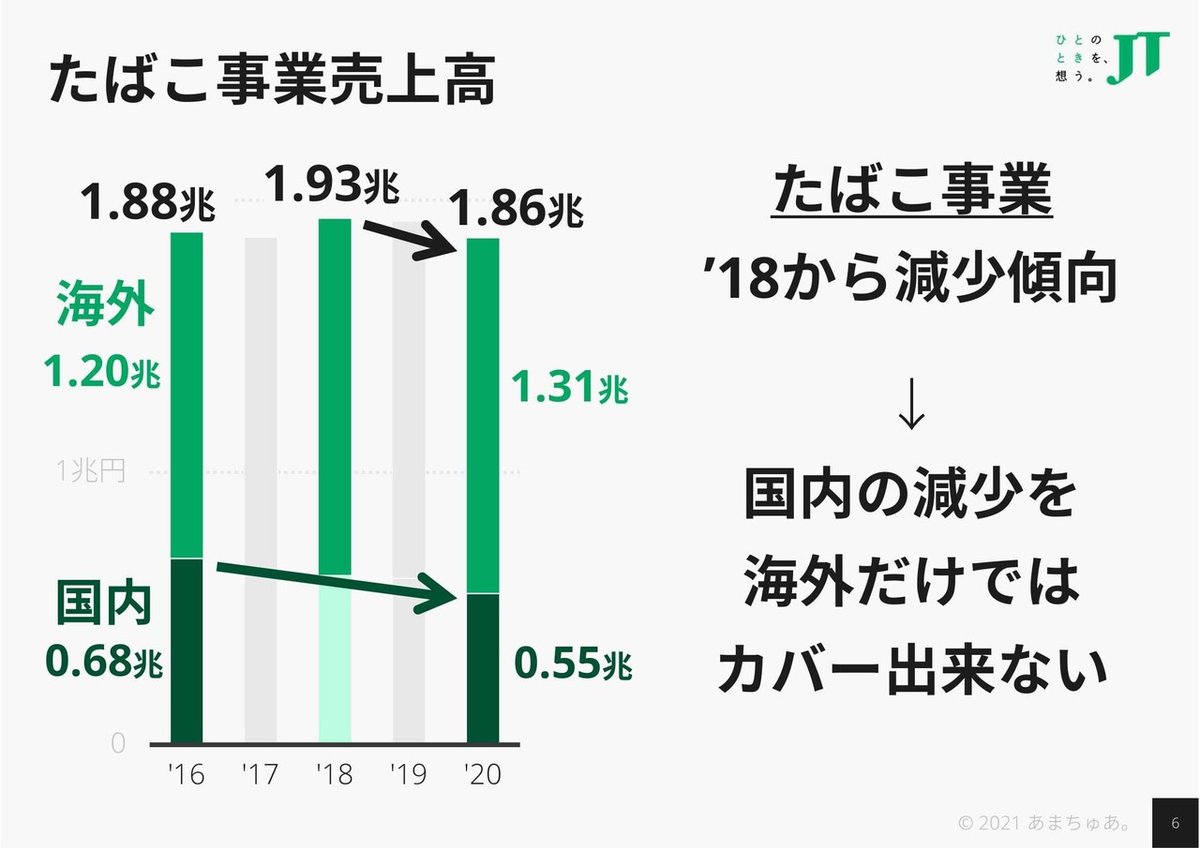

そもそも、JT売上の構成としては基本たばこ事業であり、国内のたばこ事業の減少を海外たばこがカバーするのがJTの構図です。

結果2020年にはたばこ事業の売上が90%、海外たばこの売上が60%。多角化しているとはいえ、『 JT ≒ たばこ会社 』。また、『海外たばこが売上を支える』構図。

しかし、メイン事業のたばこ事業は2018年から減収傾向。国内の減少を海外の売上ではカバーできない状態へ陥っています。

国内のたばこの需要の減少は止まりません。日本人はどんどん喫煙しなくなってます。

シェアは60%と圧倒的なシェア率を維持していますが、国内需要が低下しているので当然JTのたばこの販売数の低下も止まりません。もはやこれが反転する望みはかなり薄いといえます。

今までは販売数の減少を値上げ(プライシング戦略)でカバーしていましたが、今期はついに値上げも頭打ちに。これがコロナの影響による一過性なのかが今後も注視が必要。しかし、販売数の減少を今後補えるだけの値上げの可能性は低いと考えます。よって国内の売上はより一層減っていく可能性が大です。

頼みの海外たばこの販売数もついに今期マイナス。しかも来期も減少予想。ついにたばこ事業そのものがマイナス成長に突入したといえます。

そもそも海外たばこは値上げ(単価UP)自体が出来ていません。つまり海外の売上成長は単純に規模をいかに確保するかにかかっているといえます。より一層M&Aを加速させていくしか道はないといえます。

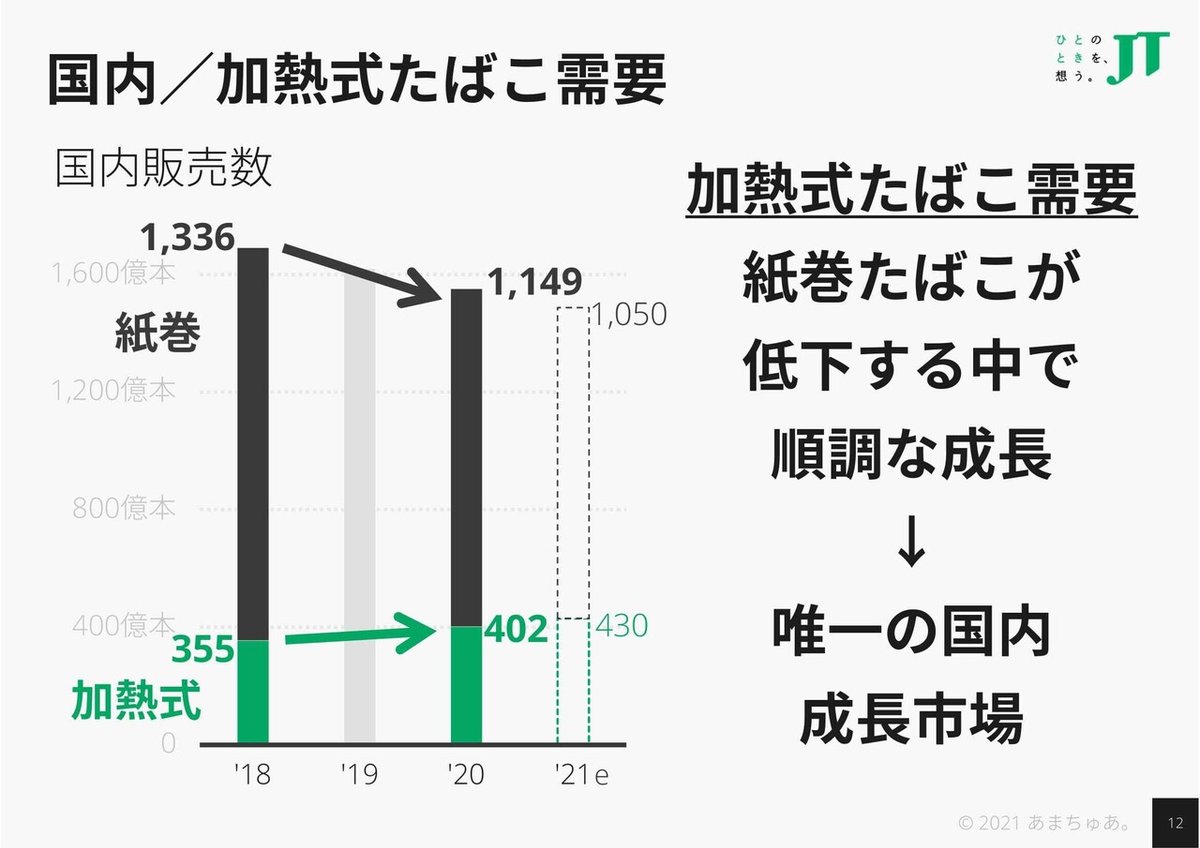

新市場である加熱式たばこ(JTでいえばプルームテック)は従来の紙巻きたばこが減少する中でも順調に数を伸ばしています。つまりたばこ事業で加熱式たばこは唯一の成長市場といえます。

しかし、JTは市場成長だけでなくシェア自体も伸ばしているのに、売上は年々減少。競争の激しさを物語っているようにも感じます。ただそもそも売上の規模としてはかなり小さいので、たばこ事業を支えるには完全に不十分ですが。

メインのたばこ事業で明確に成長していく事が難しくなった(加えてコロナで事業の不確実性が増した)企業としては、売上に見合った企業に変化していく事が求められます。つまりは組織改革し効率化を図る、つまりは人員削減を行う事が必要。また積極的なM&Aの必要性、成長市場の加熱式たばこの開発強化の必要性が増している事も有り、減収の中で資金確保していくために減配という選択をしたといえます。

今後多角化している食品や医薬で補完してきたいですが、補完できるだけの強みがあるのでしょうか。本当にJTがたばこで生きていくならば、食品や医薬事業を売却し、専業化によるリソース集中化、売却資金での開発やM&A加速も望ましいと思いますが。国内唯一のたばこ会社のJTがたばこを捨てる事は国としても容認しにくいと考えますので、たばこ専業で生き残れるようにリーン化していくべきではと感じました。

今回の閲覧状況でこの続きである収益性と効率性の決算概要も行っていきたいと思います!(先にGAFAMの続きやれって感じですが。。笑)

今回は以上です。ありがとうございました!

※つづきはこちら↓

この記事が気に入ったらサポートをしてみませんか?