【図解】決算速報 _ JT / FY20~ついに減配を決めた超優良企業③~

前回に引き続き、JTの2020年度の決算分析を行っていきたいと思います。今回はこのシリーズ最後で効率性と簡単に市場からの評価をみていきましょう。

※前回はこちら↓

今回でこのシリーズラストとなりますのでこのシリーズの資料を置いておきます。万が一にでも何かの役の立てば幸いです。

今回も決算概要ですのでスライドメインで行っていきたいとおもいます。

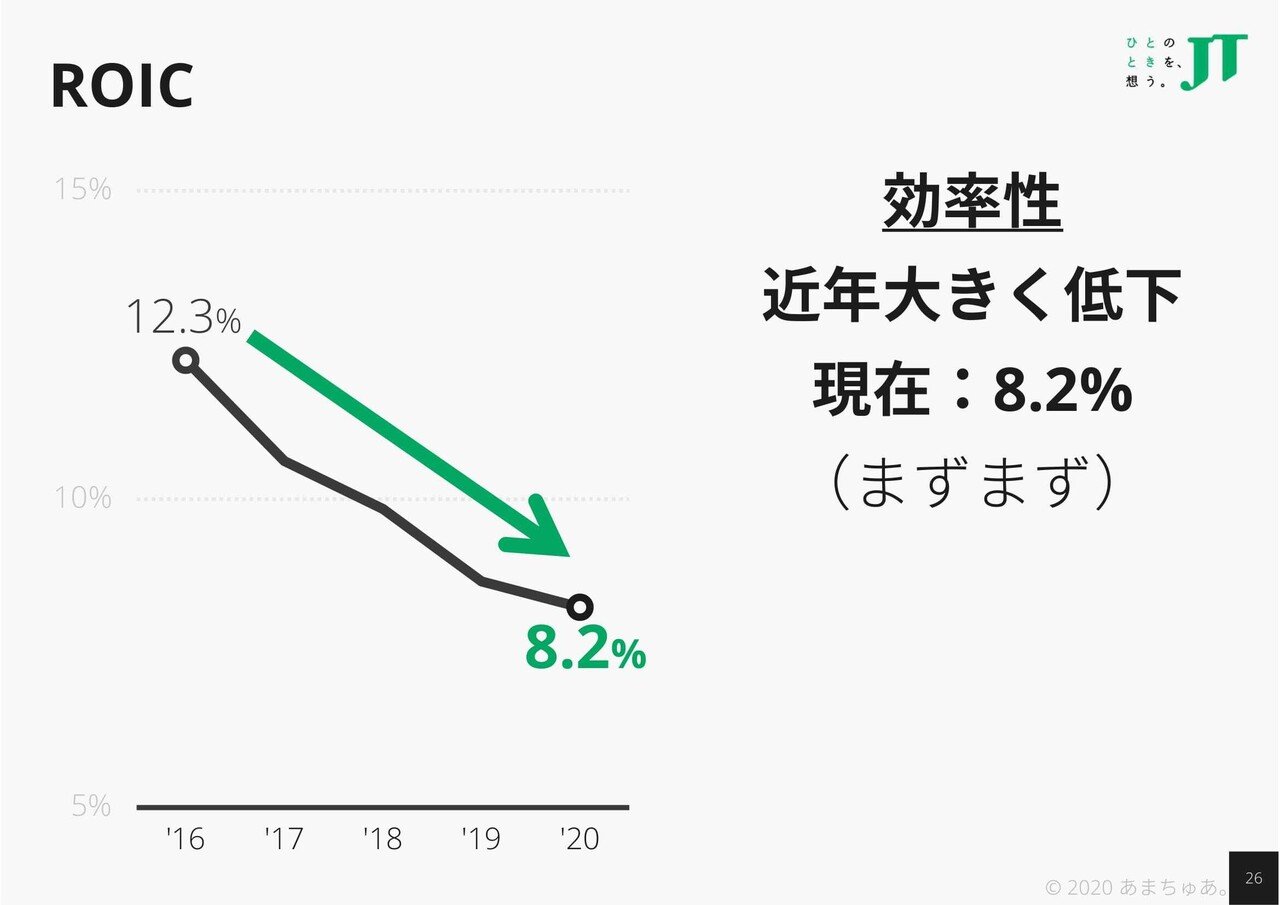

効率性

効率性としてROICを見ていきます。ROICは簡単に言うと調達した資金をどれだけ効率的に運用できてますか?を表しています。企業を投資会社とすると、預かった資金の1年間の利回り(運用成績)=ROICです。本質的にROEよりも、その企業がお金を効率的に使えているかを表します。

ROICの低下が止まりません。現在は約8%とまずまずといったところです

ROIC = 税引後営業 ÷ 投下資本

→ ( 税引後営業利益 / 売上 )÷( 売上 / 投下資本 )

≒ 営業利益率 ( 収益性 )× 投下資本回転率(回転率)

ちなみに投下資本とは(基本的には)「有利子負債(借入金)+株主資本」です。意味合いとしては、企業が有料で(お金を払って)調達してきているお金の事です。有料なのでそれ以上に稼がないとダメ(損してる)ってことです。今だと借入金は金利0.5%~2%くらい、株主資本は5~7%って感じですかね。(加重)平均すると有料具合(資本コスト)は投下資本のざっくり毎年4~7%かかるので、それ以上の利回り(ROIC)が企業には必要ってことなのです(あくまでざっくりとですが・・)。

はなしを戻して。

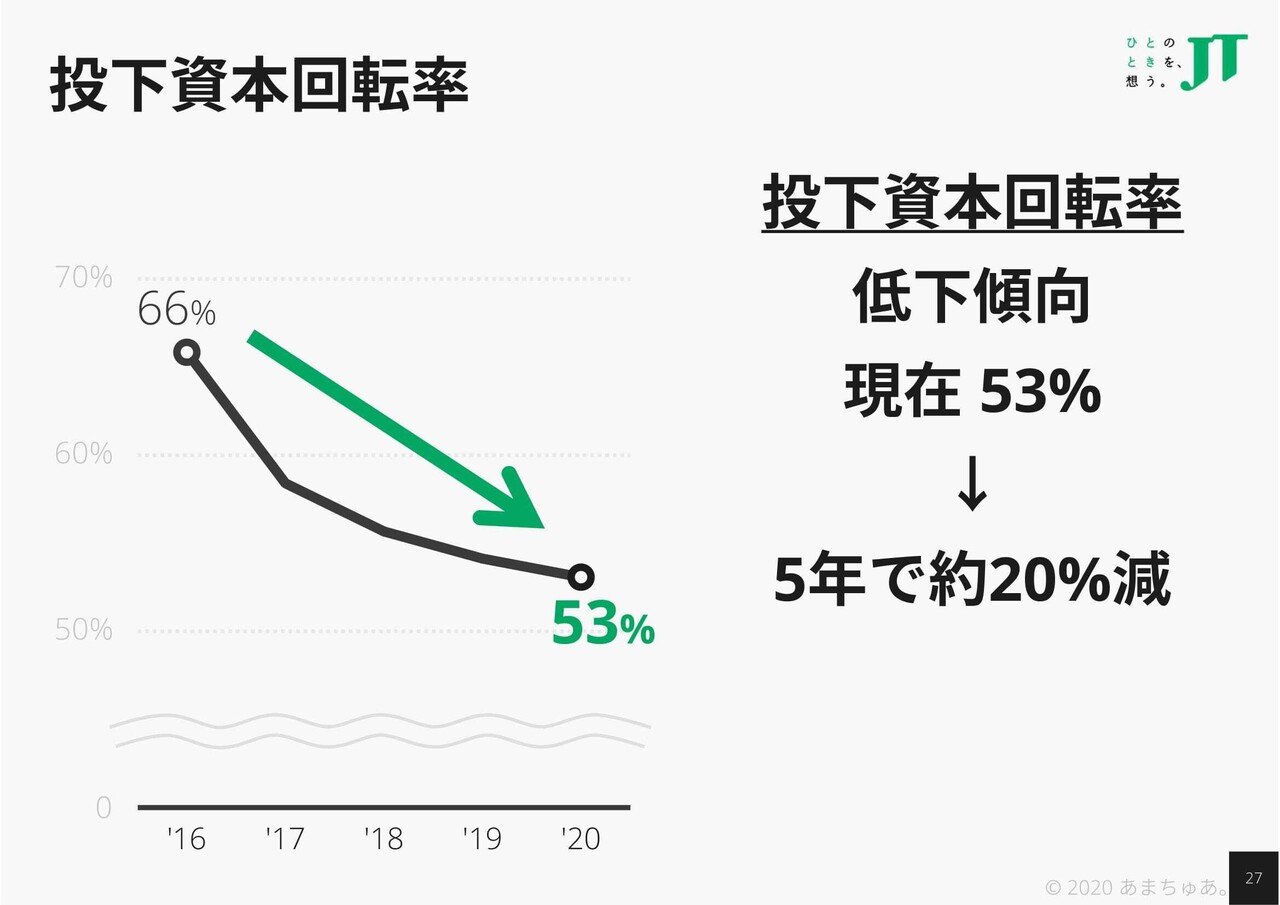

収益性は前回確認しましたので、投下資本回転率(回転率)がどうなっているかをみてみましょう。

収益性だけでなく回転率も低下が止まらず、この5年で比率で20%も減少。収益性と回転率共に減少させてROICを低下させているのは下降気味の企業によくみられる現象です。

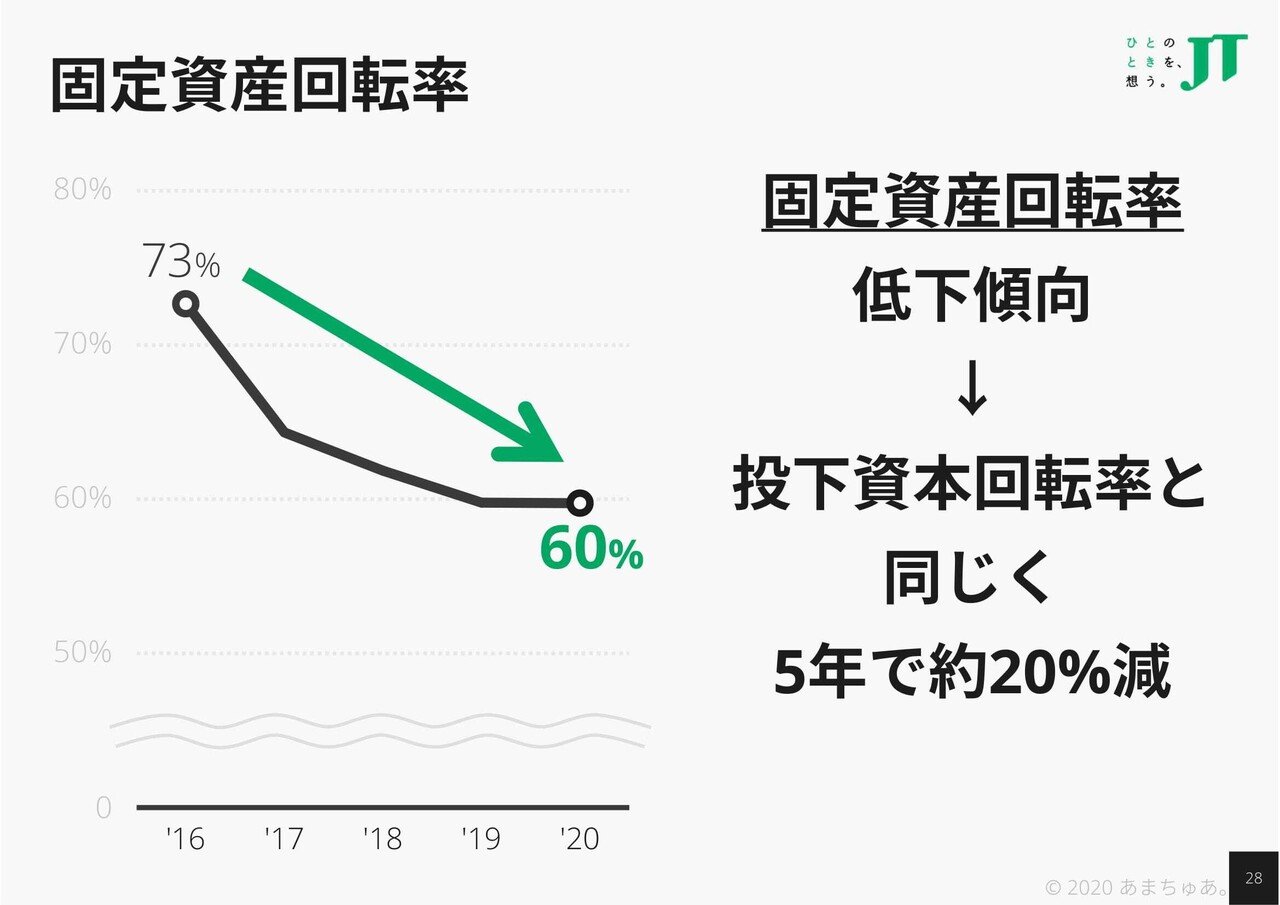

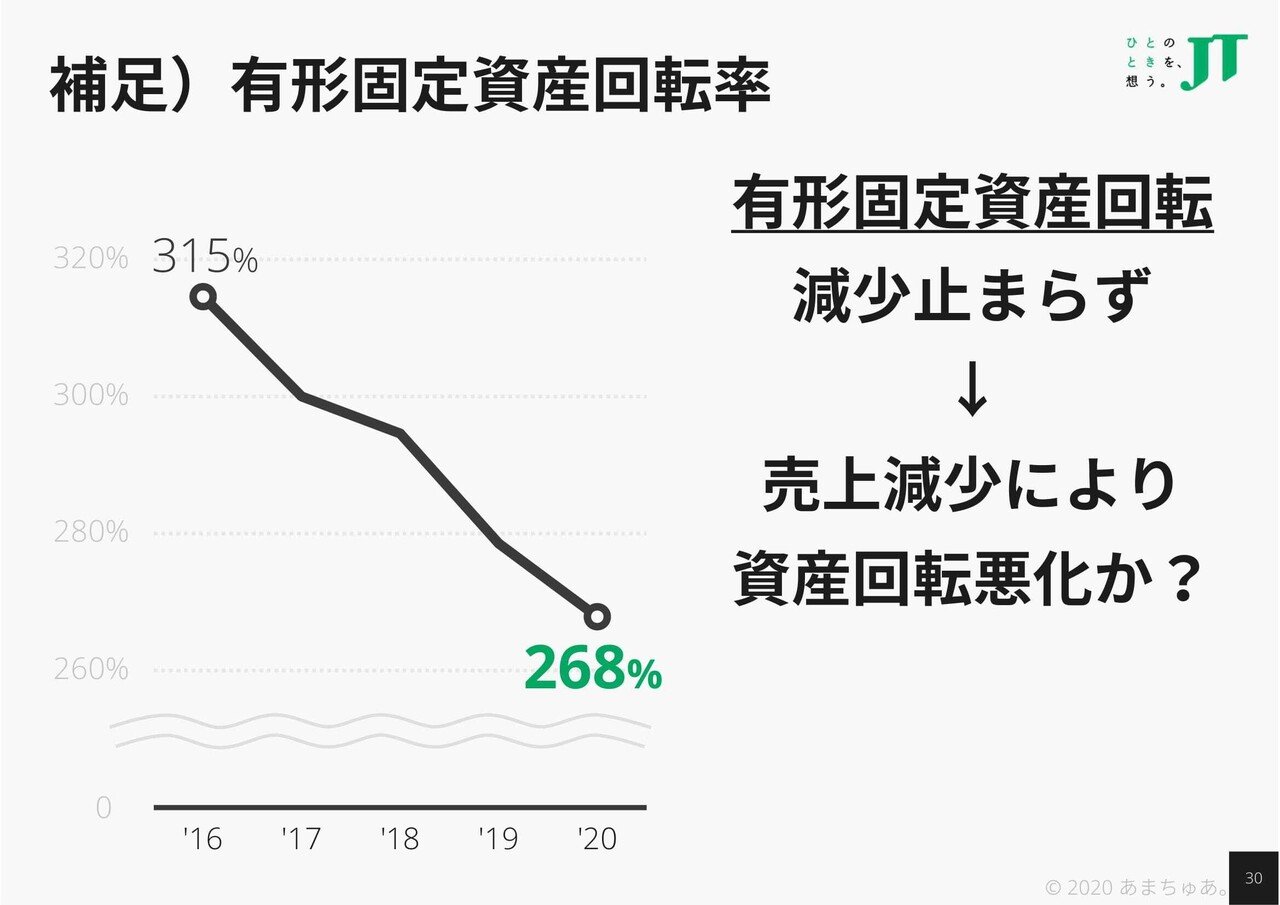

JTが投下資本を使う大半は固定資産ですので、この原因を知るために固定資産回転率がどうなっているかをみてみましょう。

まあ当然ですが、固定資産の回転率も投下資本回転率と同じ傾向です。でももう少し深掘りして、何の固定資産が重荷になっているのでしょうか?

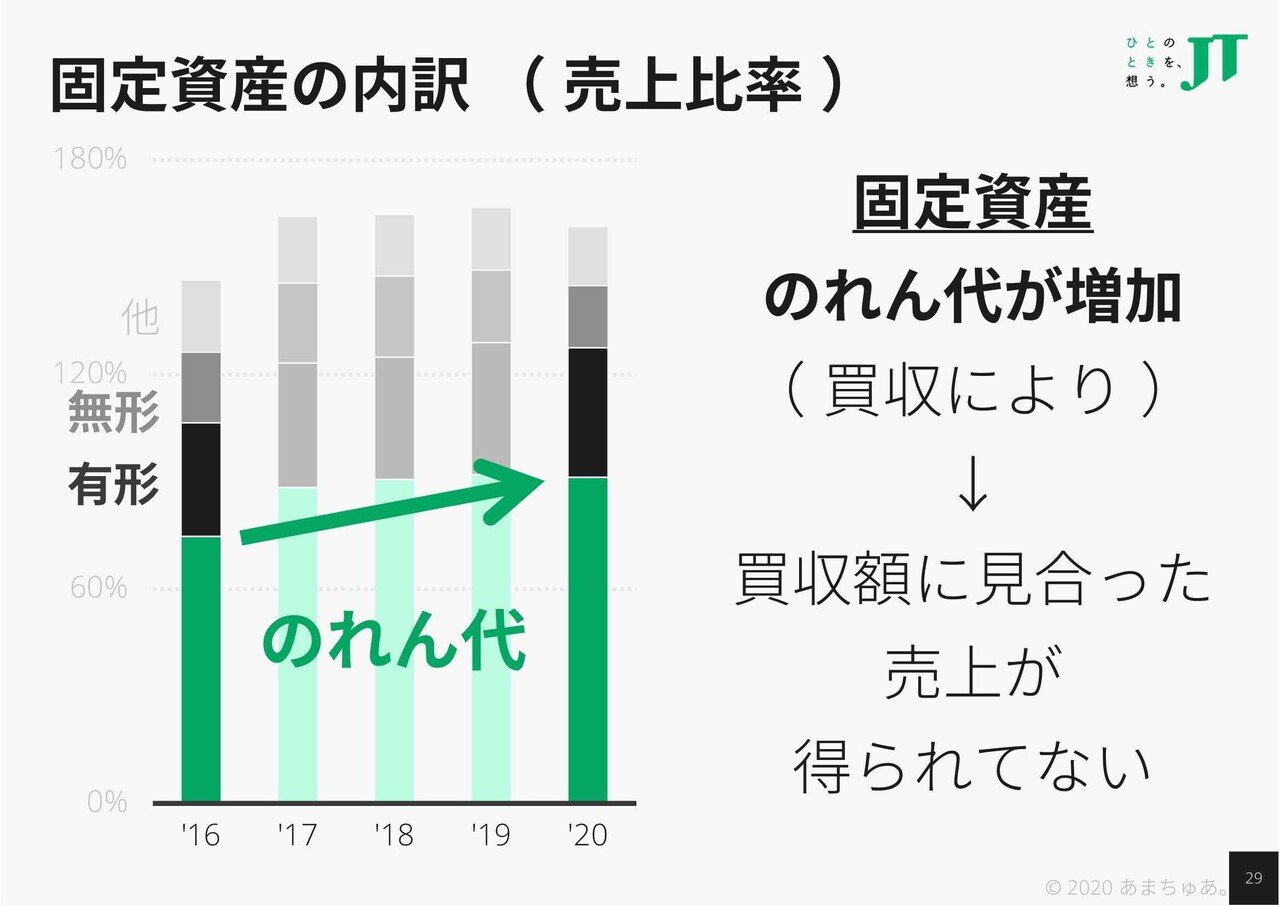

のれん代が重荷になっています。そののれん代に見合った売上を未だ出せていないといえますね。もちろん今後買収企業の売上が伸びるのなら上がっていきますが、今のところその兆候はないですかね。

(これは補足ですが)もっと言うと売上減少により通常の資産である有形固定資産も回転率が悪化してます。資産に余剰が出ているといえます。より一層売却等が進む気がしますね。

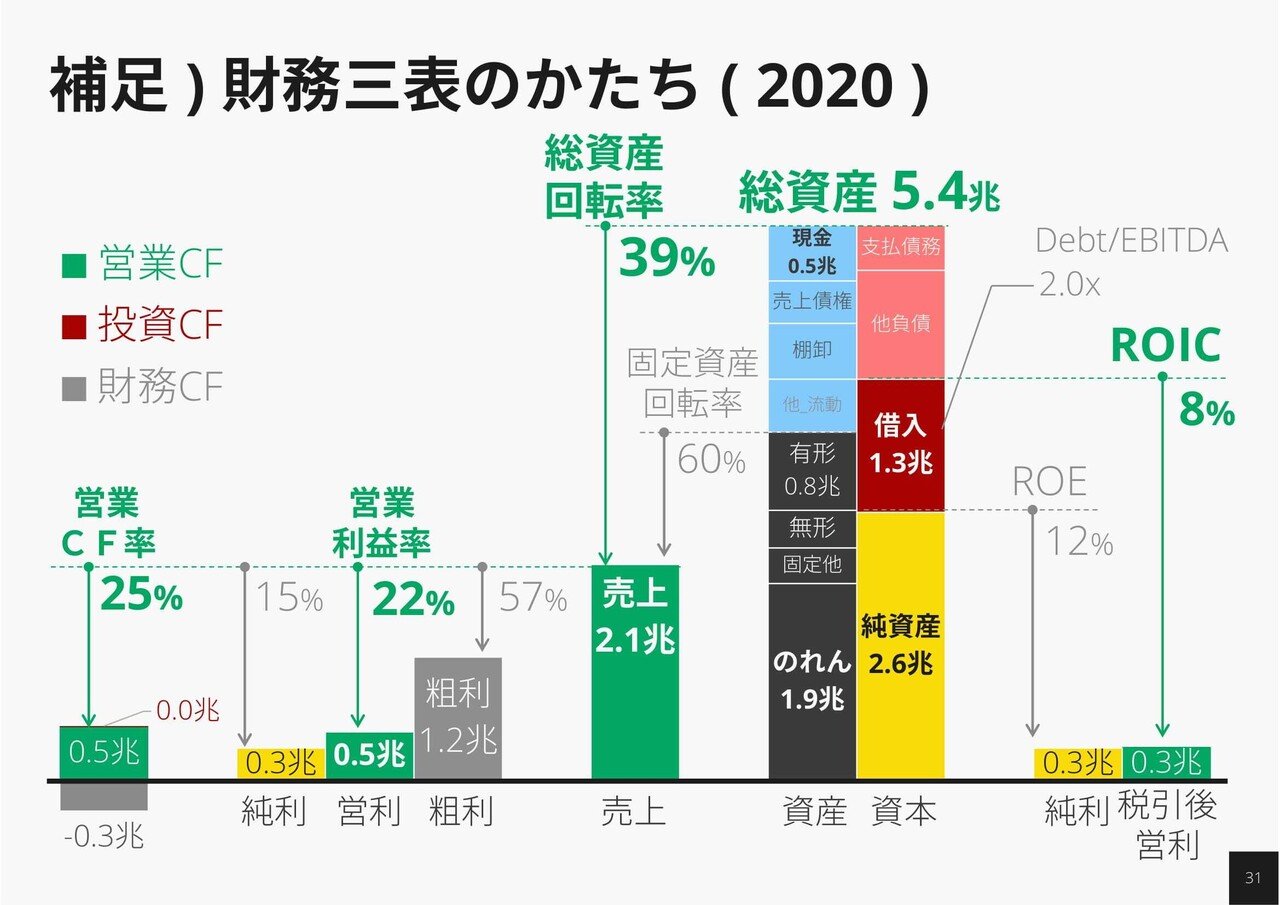

最後におまけですが、今現在のJTのBSとPLとCFのかたちを載せておきます。

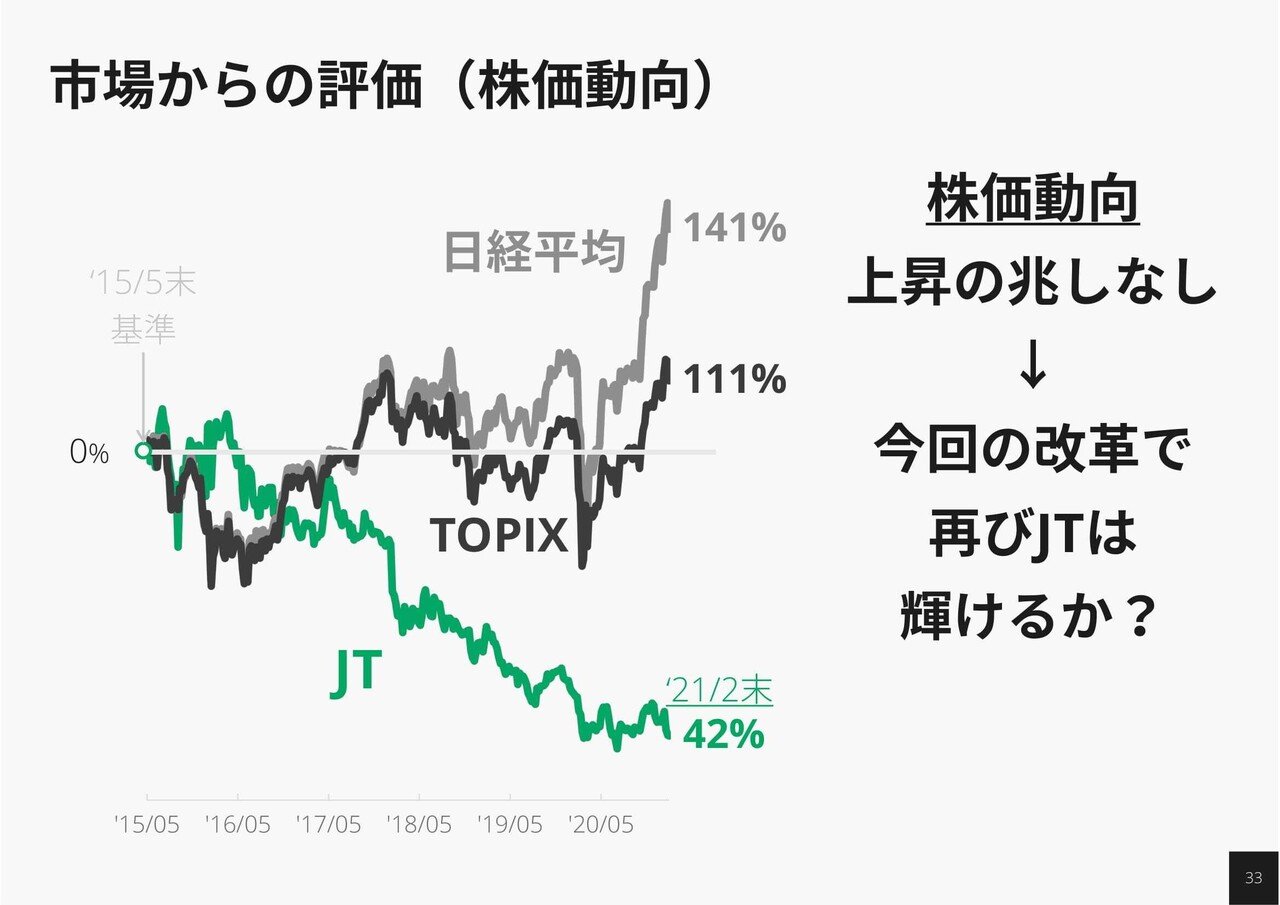

市場からの評価

今現在JTの株価は低下が止まらず、上昇していく兆しはありません。市場平均(日経平均やTOPIX)に比べても大きく見劣りします。今回のJTが踏み切った改革で再び輝く日が来るのか?

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

※今回のJTの改革内容

寺畠正道社長は9日のオンライン記者会見で、「創立以来の最重要転換期にあたる。打ち勝つには、経営資源を効率的に配分する必要がある」と述べた。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

今後のJTは大変厳しい状況にありますが、それでも今現在のキャッシュ創出力は超優良企業に相応しく、低迷しているとはいえROICは合格点を維持。しかし、市場はJTには悲観的です。

なぜなら、市場は”今”を評価しているのではなく、”将来”を評価しているからです。将来性のみえない企業の株は誰も買いません、たとえ配当利回りがいくら高くても。配当利回りが株価には無縁だという市場の理論と一致しています(MM理論)。

JTに求められてるのは、収益性でも効率性でもなく成長性だといえます。本社を移したりリストラしたりとコスト削減をしても、結局は延命にしかなりません。意味を成しているように思えない多角化を辞め、世界のたばこ市場で絶対的な地位を確保していく事になりふり構わずやっていくべきでは?と個人的には感じますが。

そのために、特に変えるべきことは ↓ だと思います。

財務省がJTの1/3も株を手にしていないといけない通称JT法を廃止し、中途半端な半官半民をやめ完全民営化をするべきでは?と。そうしなければ配当を辞める事も出来ず(政府の財源になっているから)、政府の優秀な天下り先に利用されるだけ。経営の自由化無くして競争力の創出は不可能です。少なくとも、政府がJTから手を引かない限りは個人的には市場は評価しないと感じますね。

同様に国が法律的に義務として株を持ち、国が大株主になっている上場企業はJT含め3社。

NTTであれ、日本郵政であれ競争力(NTTよりもドコモ)やガバナンスの問題が浮上してます。半官半民をずっと続けるべきではない、完全に開いた自由な経営・競争環境の中で真の競争力を養うべきと暗に示しているように感じますね。

今回は以上となります。このシリーズもなんとか完了出来て良かったです・・

ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?