企業分析_手間いらずFY2020/1Q

このNoteで心掛けてる事

・数字、データという定量的なものだけで企業を見る事

・図示化=わかりやすさ を第一に考え、基本は図を見てもらうだけに

・この企業に対する皆さんの理解を深める一役を担えるように努める

このNoteから分かる事

・約10年間の売上・収益・効率性・株価の推移

・ざっくり理論株価との比較 ※投資は自己判断ですが。。。

今回は ” 手間いらず ”

今回は ” 手間いらず ” という企業についての分析を実施してみます。これを調べて欲しいという依頼が最近ありましたので、こちらを優先して投稿させていただきます。基本的にはこのPDFで完結なのですが、補足という意味を込めて1枚ずつ説明させていただきます。

まとめるなら

・売上、利益額&率、効率性すべてが過去最高と絶好調

・ただし、資本回転率を悪化させるほどの保有現金の多さが気になる

➡ 保有現金の使い方を問われているように感じる

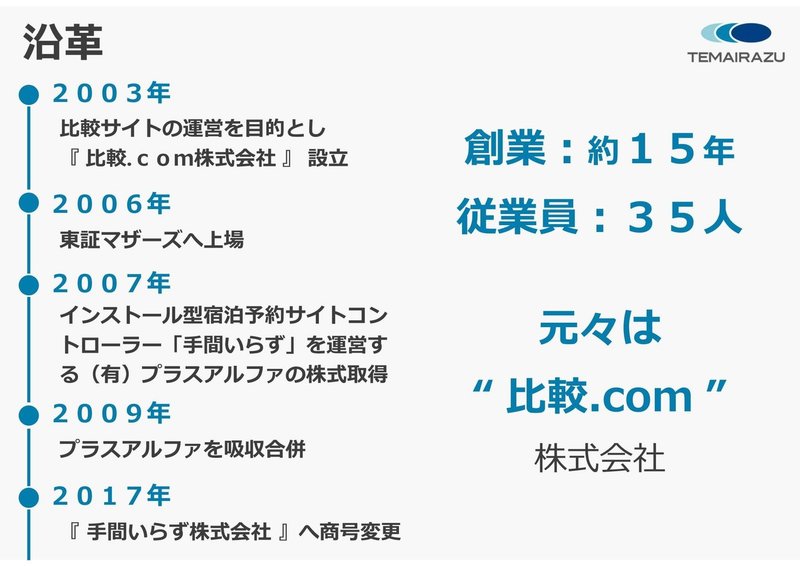

まずは、” そもそも 手間いらず とは "

大変簡単ではありますが、まずはこの”手間いらず”という会社の概要について見てみましょう。

2003年創業”比較.com株式会社”として設立、2007年にインストール型予約サイトコントローラを運営する有限会社プラスアルファの株式を取得し、2009年にそのプラスアルファを吸収合併、2017年にはそのサイトコントローラ名である”手間いらず”へと商号を変更してます。創業は約15年、従業員数は35人と少人数な会社です。

事業としては2つで、宿泊予約サイトコントローラを開発・提供する” アプリケーションサービス ”と比較サイトである比較.comを運営する” インターネットメディア事業 ”となっています。

比較サイトはイメージしやすいですが、この宿泊予約サイトコントローラとは何なのでしょうか。 ざっくりいうと、ホテルや旅館を運営する人たちの予約管理を楽(効率化)にするASP(クラウドサービス)です。これを宿泊施設の運営者が導入する事で、今ではたくさん乱立する宿泊予約サイト(例えば、楽天トラベル・じゃらん・るるぶ、Booking.com、エクスペディア、エアビーなど)からくる予約を一括で管理可能です。国内外問わず提携している(国内の類似のサイトコントローラの中で提携数が国内No1)ので昨今増えるインバウンドにも対応出来て導入が増えているとの事です。

最初は ” 成長性 ”

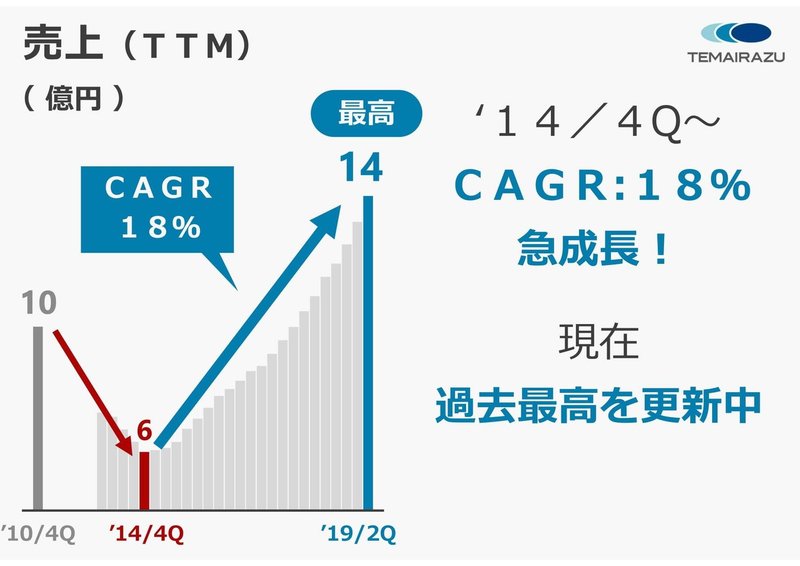

まずは成長性を見ていきます。ところどころ出てくる” TTM ”ですが、

TTM = Trailing Twelve Months = 直近12ヶ月

( LTM = Last Twelve Months と同じ意味です )

売上は’14/4QからCAGR18%の急成長に転じ、現在は過去最高を更新中で約14億円に到達してます。

CAGR = Compound Annual Growth Rate = 年平均成長率

ざっくりいうと、” 毎年平均的に何%成長しているか? " を表すものです

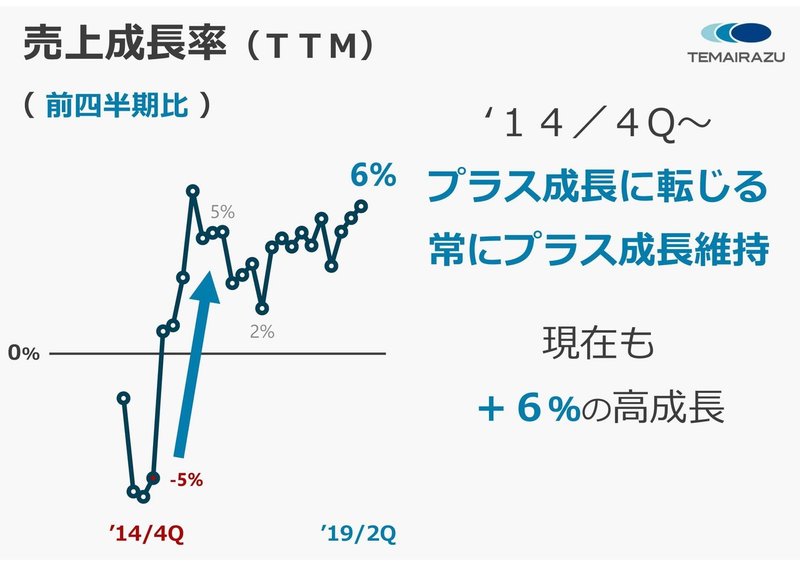

ちなみに、’14/4Qの”Q"は

Q = Quarter = 四半期

決算は四半期毎に開示されるので、1年間で4回の開示があります。

この中で、4Q = 本決算 となります。

売上成長率を” 前四半期比 "で見てみましょう。’14/4Qのマイナス成長を最後にプラス成長に転じ、現在までずっと毎四半期でプラスの成長をしています。すごいですね。現在でも+6%という成長をしています。

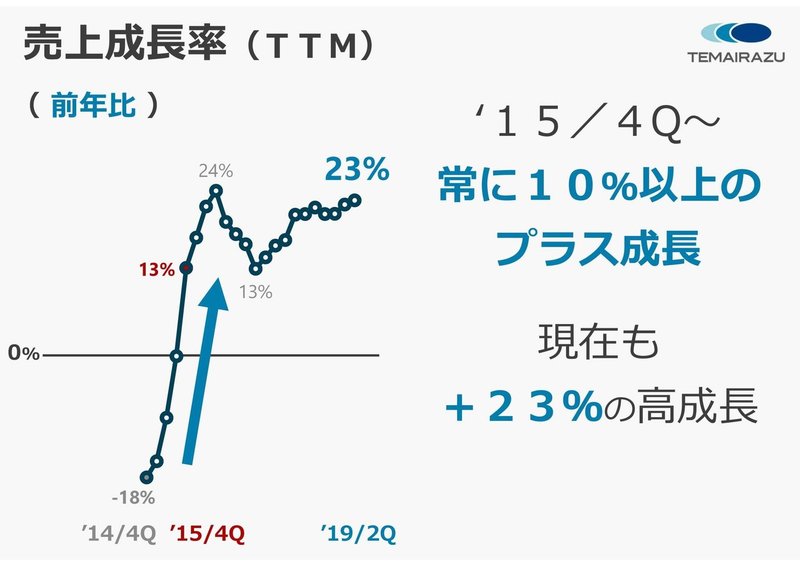

成長率を” 前年比 "でも見てみましょう。前年比では15/4Qからずっと現在まで常に+10%以上となる成長をしており、現在でも+23%という高成長を維持しています。

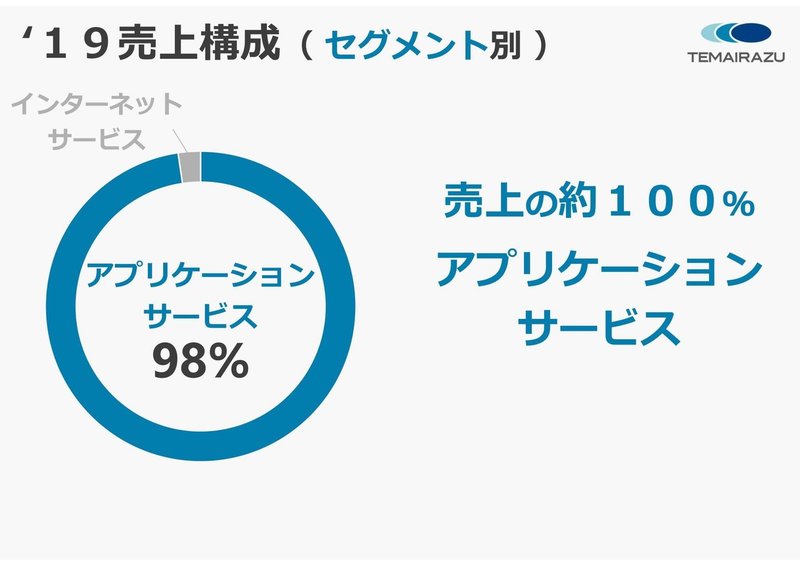

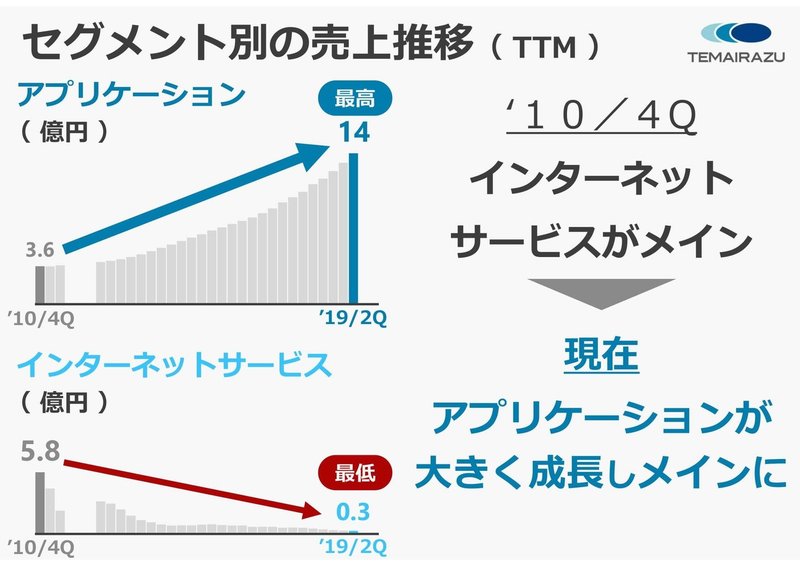

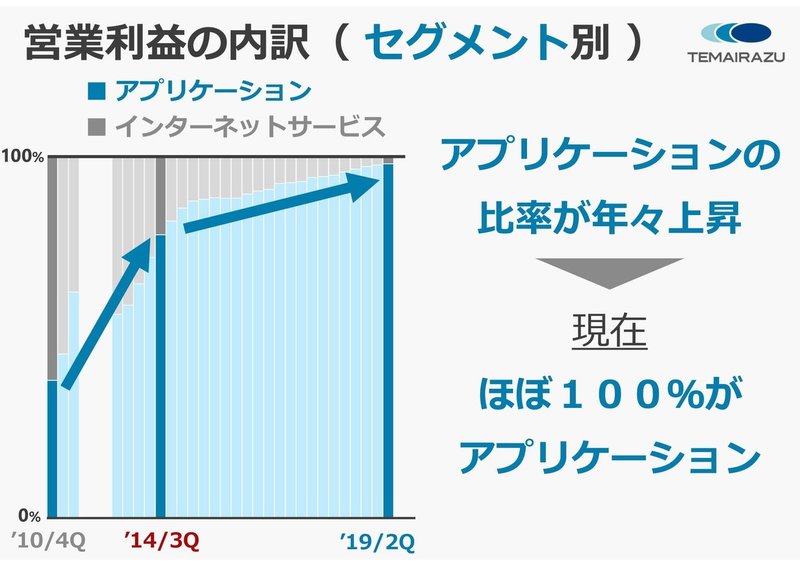

それでは、その売上構成をセグメント(事業)別で見ていきましょう。現在の売上のほぼ100%はアプリケーションサービスで出しています。

’10/4Qの時点ではインターネットサービスが事業の中核でしたが、アプリケーションサービスが成長し、かつインターネットサービスが減少していったことで、現在はアプリケーションが中核というかほぼ全ての売上を稼ぎ出す構図となっています。

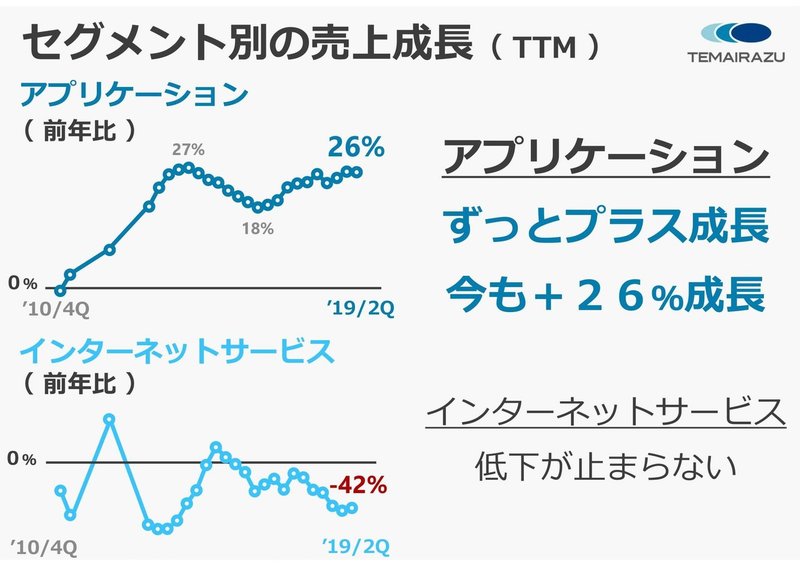

そのセグメント(事業)の売上を売上成長という視点で見てみます。アプリケーションは’10/4Qからずっとプラス成長を維持し、現在でも前年比で+26%の高成長を維持しています。方や、インターネットサービスはほとんどずっとマイナス成長で今でも-42%とその減少に歯止めがかかっていません。事業環境の厳しさを表しているように思われます。しかし、中核事業であるアプリケーション事業が高成長をしていることから、手間いらずの成長性には弱さを感じませんね。

次に、” 収益性 "

次に収益性を見ていきます。このNoteでは、本業の儲けである”営業利益”と、最終的には企業はキャッシュ(現金)の創出力が問われるのでそれを表現する”グロスキャッシュフロー”に関連するものをメインに取り上げます。

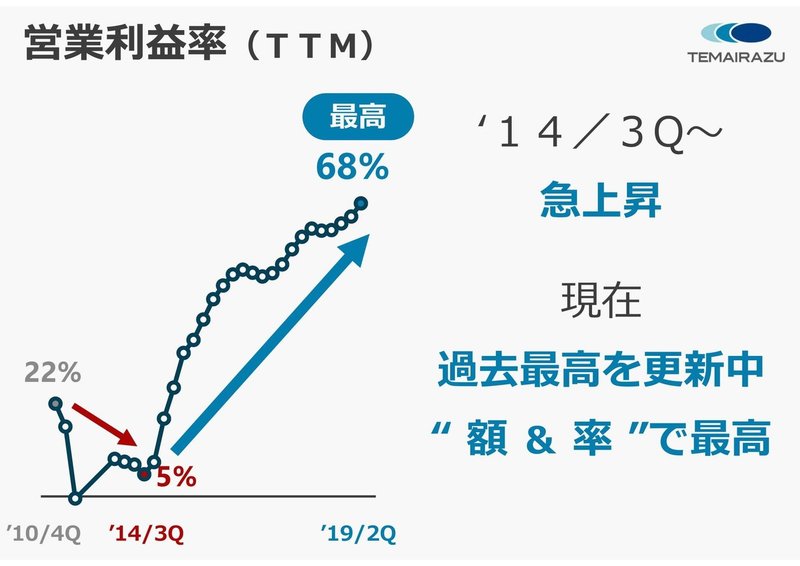

営業利益は、’14/4Qから急上昇し、現在は過去最高を更新中で約10億円を稼ぎ出してます。

営業利益率もほぼ同じタイミングで急上昇し、現在は額でも率でも過去最高を更新中です。営業利益率68%という驚異の数字をたたき出している事から、大変収益性の良い会社と言えますね。

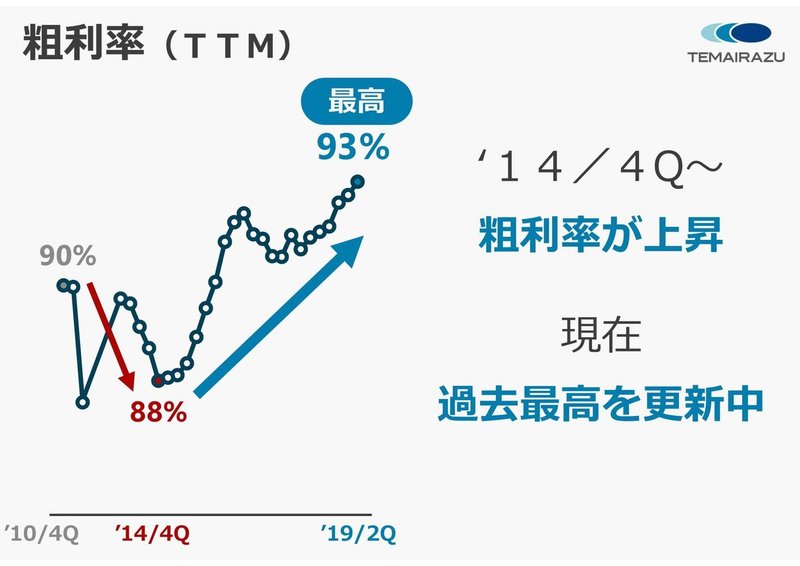

その営業利益の源泉となる” 粗利 ”を見てみましょう。粗利利自体はそこまで大きな変化はありませんが、’14/4Qから上昇し、現在は過去最高を更新中。粗利率93%と大変高いです、サービス事業種の中でも高い方ではないかと感じます。

その営業利益の内訳をセグメント(事業)別で見てみましょう。’10/4Qはインターネット事業がその大半を稼いでいましたが、年々アプリケーションの比率が上昇し、現在ではほぼ100%をアプリケーションが稼ぎ出しています。売上同様に利益でもこの構図より、手間いらず≒アプリケーション事業単独とみても差支えが無いように思えます。

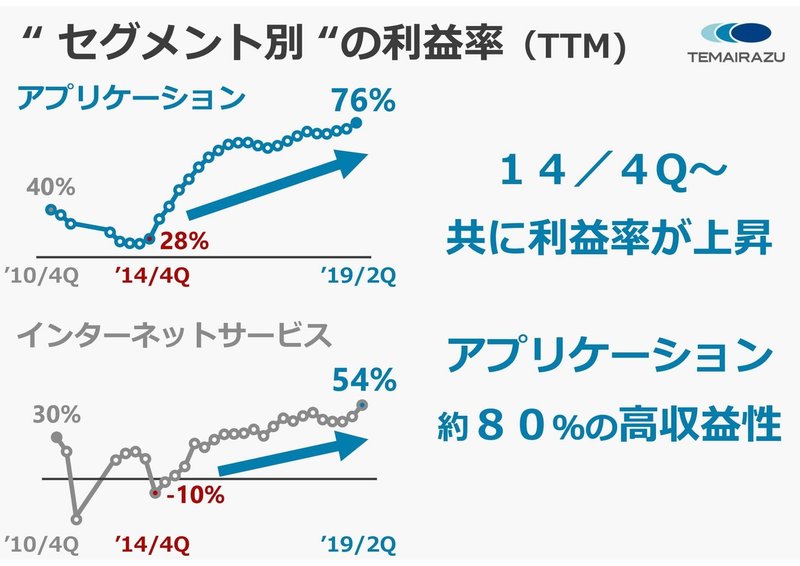

そのセグメント別での利益率を見てみましょう。どちらも’14/4Qから利益率が上昇し、アプリケーションは利益率が約80%と高収益性となっています。この収益性の改善と、売上の比率が上昇して事で手間いらずの収益性も改善してきたという事ですね。クラウドサービスという事であるので、規模の経済というかネットワークの経済効果が働き、売れれば売れるほど収益性が良くなるという事でしょうか。

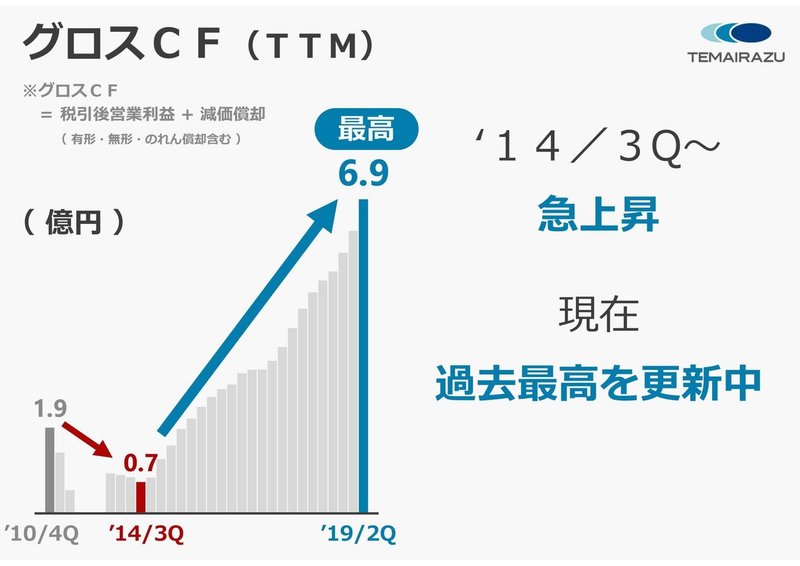

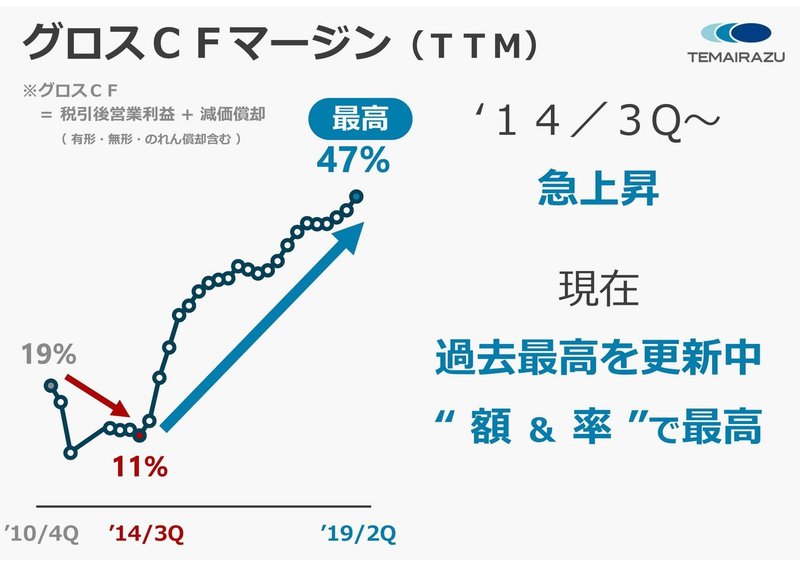

そして結果的に、キャッシュを稼ぎ出す力がどのように変わったかを次に見てみます。グロスキャッシュフロー(CF)は、以下で計算しています。

グロスCF = 税引後営業利益 + 減価償却(有形、無形、のれん償却含む)

ほとんどEBITDAに近いですが、個人的には国の法人税の減税効果も考慮したくこちらを使用してます。

グロスCFは、額&率 共に'14/3Qから急上昇し、現在は過去最高を更新中です。額としては6.9億円、率は47%と大変高いキャッシュ創出力ですね。

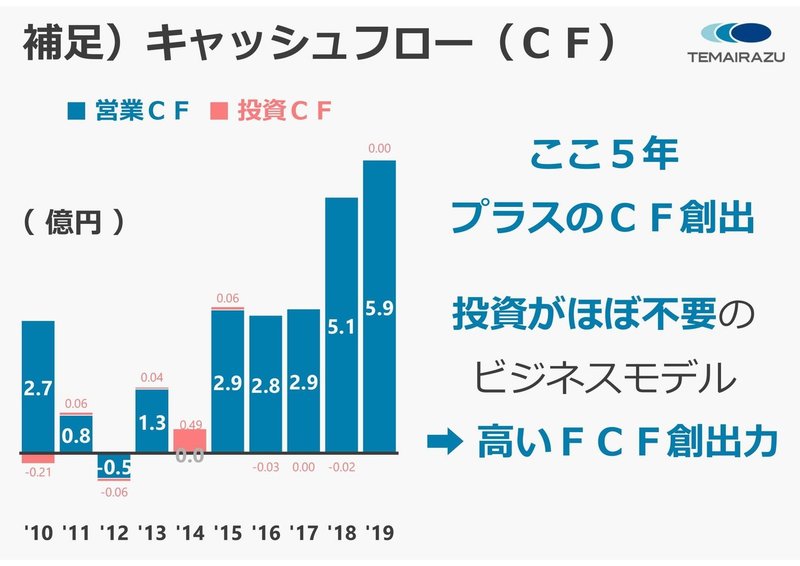

補足としてですが、実際のキャッシュフロー計算書を見てみましょう。ここ5年間は安定的に営業CFはプラスとなっています。一番面白いと言えるのは、ほとんど投資CFが不要なビジネスモデルというところですね。これと、キャッシュ創出力の高さから企業価値を決めるフリーキャッシュフロー(FCF)の創出力は大変高いと言えますね。

最後に、” 効率性 ”

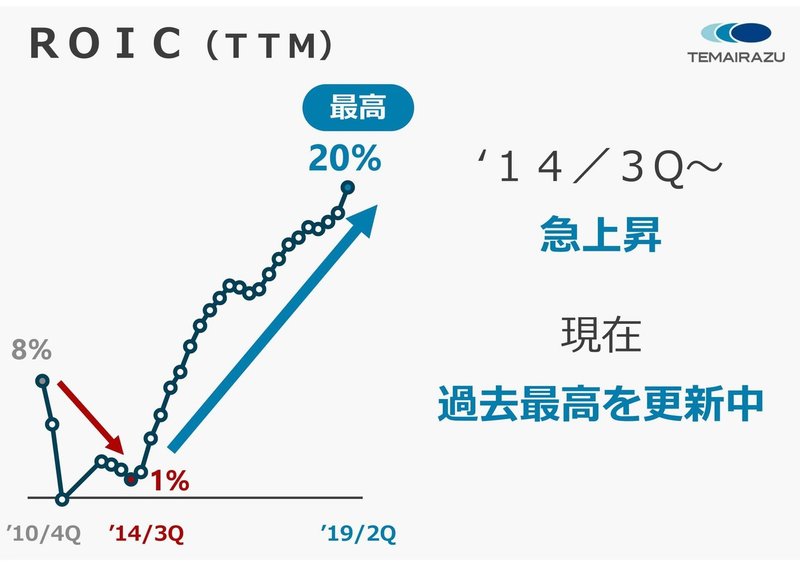

最後に" 効率性 "を見てみましょう。このNoteでは" ROIC "を効率性の最重要指標として扱っていきます。

ROIC = Return On Invested Capital = 投下資本利益率

※ ROIC = 税引後営業利益 ÷ 投下資本

※ 投下資本 = 株主資本 + 有利子負債

ざっくりいうと、" お金を効率的に使えているか? "の指標

ROICは'14/3Qから急上昇し、現在は過去最高を更新中で約20%という高い効率性を叩き出しています。

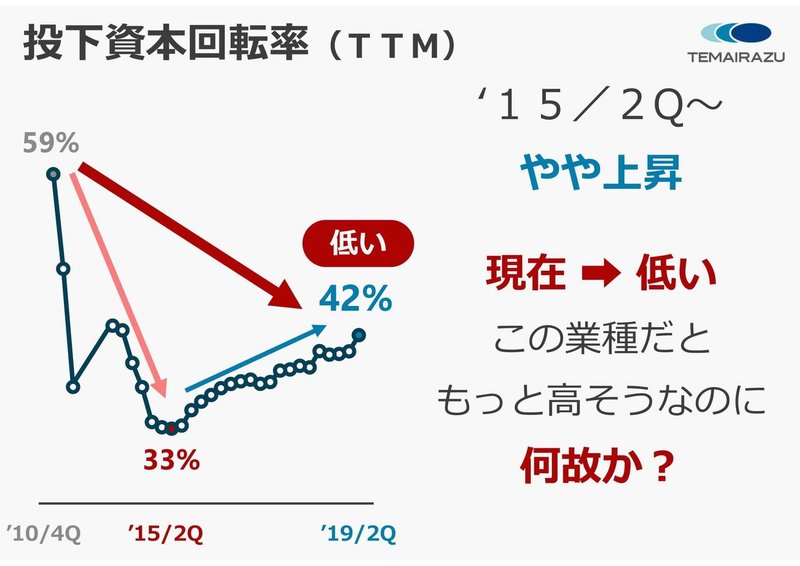

ROIC = 税引後・営業利益率 × 投下資本回転率

と分解が可能なので、ROICを作り出している要因を見ていきます、税引後の営業利益率は収益性で確認済みですので、投下資本回転率を見ていきます。

この業種にしては意外な感じですが、投下資本回転率がそこまで高くありませんね。’15/2Qから上昇していますが、現在は42%と低く、’10/4Qを超えれていません。何故なのでしょうか?投下資本回転率を分解してみていきましょう。

投下資本 ≒ 固定資産 + 運転資本

投下資本回転率 ➡ 固定資産回転率 、 運転資本回転期間 が要因と出来る

固定資産回転率(回転数)は基本毎年上昇を続け、’14/4Qから急上昇して現在は過去最高の31.9回転(=回転率3190%)となっております。やはり、ほとんど固定資産が不要なビジネスモデルですので回転率は大変高くなっております。

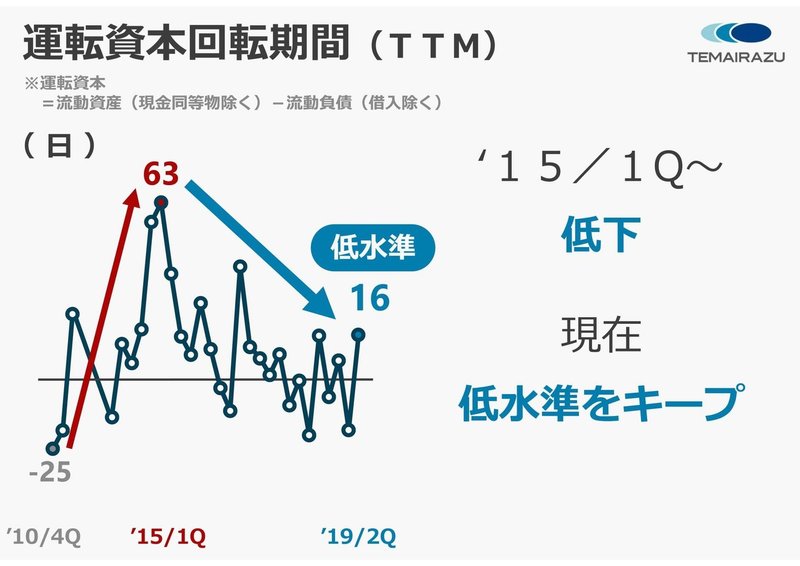

続いて運転資本の回転期間ですが、’15/1Qまでは上昇し売上の63日分を要していましたが、その’15/1Qから改善し現在は16日分と低水準となっています。運転資本も多いとはいえませんね。

では、なぜ投下資本の回転率が悪いのでしょうか?ここまでで分かる事は、事業に投下している(事業で使用している)固定資産や運転資本は効率性が高いので、事業に資本を投下(お金を使用)すれば高い効率性が出せるはずです。ということは、せっかくのお金を投下(使用)せずに現金として保有しているだけになっている可能性が高いです。それを見ていきましょう。

保有現金の推移を手元流動性で確認してみます。

手元流動性 = 現金 ÷ 売上 × 365日

※ざっくりいうと、” 現金を売上の何日分保有しているか? "を表したもの

企業の短期的な安全性を確認する指標

大変高い数値で有る事が分かります。’10/4には507日分(売上の約1.5年分)がいったん上昇傾向に入り、’15/3Qには1063日分(約3年分)。そこからやや改善し現在は834日分(約2年強)保有しています。業界に依って保有現金は違いますが、売上の1か月分程度が一般レベルなので大変現金保有が多いと言えます。

この事から、この大量に保有している現金が事業に投下されずそのまま保有されている為に投下資本回転率が悪化していると言えます。でもなぜこんなに現金を保有しているのでしょうかね?CFでも見ましたがほとんど投資する事もない上、キャッシュ創出力も大変高いのでお金が貯まっていって仕方ない感じなんですかね?かといって手間いらずは配当性向も約20%ですのでもっと還元しても良いのではと感じますが。この現金の多い理由は分かりませんでしたので、どなたかご存知の方は是非教えてください。

おまけに、”株式市場からの評価”

それでは、この業績の変化を市場(株価)はどのように受け止めてきたのかを見てみます。

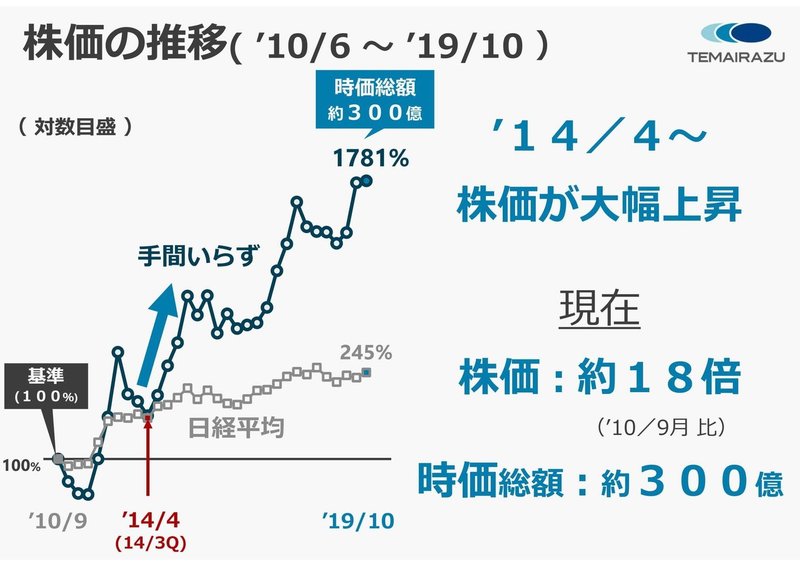

’10/9月末時点の株価を100%として推移を見てみます。株価が大きく動き出し日経平均を大きく追い越していったのは、営業利益やグロスCFが大きく変化し始めてきた’14/4とタイミングが一致しています。そこから大きく上昇し現在は株価約18倍(’10/9末基準)、時価総額は約300億(’19/10末)まで拡大しています。

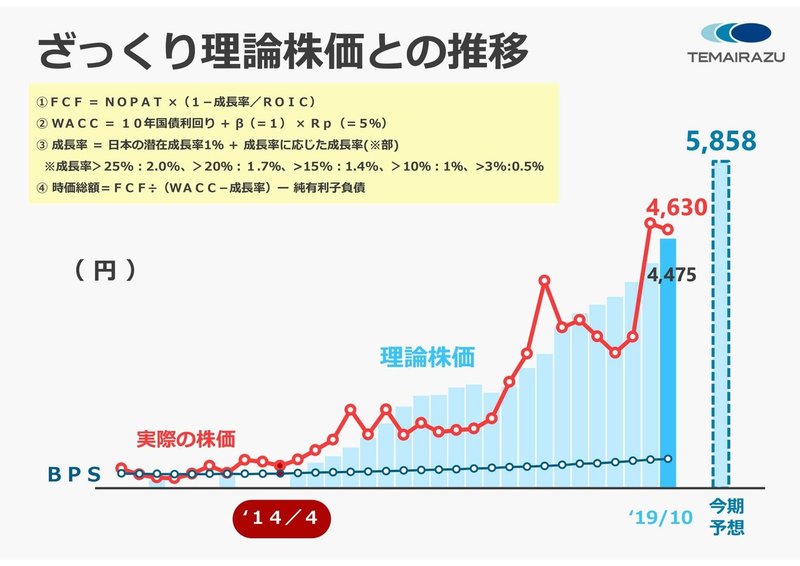

そして非常にざっくりとですが、ざっくり理論株価との比較をしてみます。今回はベースとなる成長率を日本の潜在成長率≒1.0%としました。また企業の成長性としては今回は大変成長率が高い企業でしたので” 適当 ”に売上のその時点での前年比成長率に応じた成長率にして計算しました。株価自体はグロスCFが上昇し始めるタイミングから理論株価も上昇。先行性のある株価の方がさすがに早く上昇してくのが分かります。理論株価の上昇と実際の株価の上昇の感じは割と似ていますね。また。今期予想から算出すると株価は5800円くらいですかね。今日(’19/11/25)の株価の終値が5750円ですので、今の株価は今期の収益を織り込み済みですかね。今回はかなりザックリ株価なのでなんとも言えませんね、ごめんなさい笑

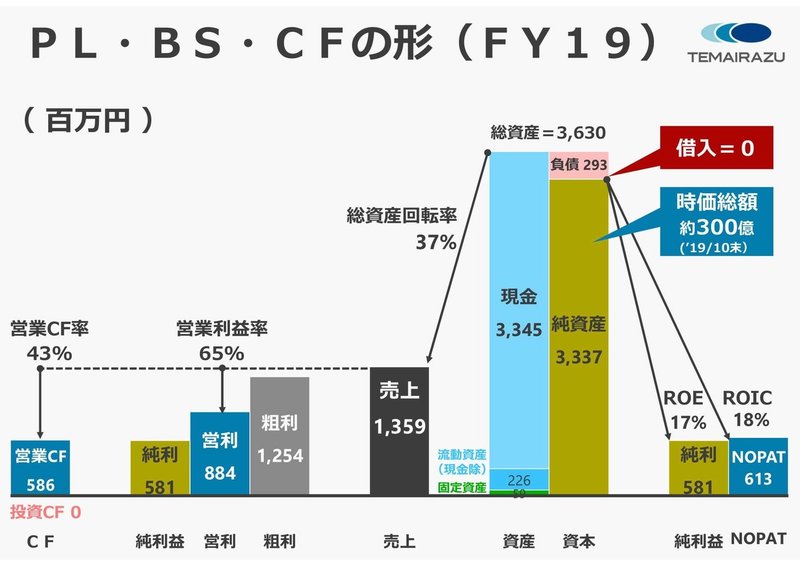

これはおまけですが、FY2019時の手間いらずのPL・BS・CFを1枚にまとめたものを掲示しておきます。現金の保有の大きさが大変目につきますね。ちなみにというかこれだけ現金あれば当然ですが無借金経営です。

今回は不安要素があまり分からず割愛させていただきました。前回のファンケル同様にインバウンドの恩恵を受けてるのでその影響が不安要素ですかね。

以上となります。読んでいただきありがとうございます。

もし何かご意見あれば是非お願いします。

次回は何にしようかな。

(前回書くと言ったアマゾンは何も以来なければ過去に製作したものを修正して出したい)

この記事が気に入ったらサポートをしてみませんか?