【図解】決算速報 _ JT / FY20~ついに減配を決めた超優良企業②~

今回は先日に引き続き2020年度のJTの決算分析を行っていきたいと思います。思いのほかJTの決算分析に皆さんが興味持たれていましたので、今回は収益性についてみていきたいと思います。

※前回はこちら↓

今回も決算概要ですのでスライドメインで行きたいと思います。

収益性

まずは本業の儲けをあらわす営業利益をみていきましょう。

本業の儲けである営業利益の低下が止まらず、この5年でなんと5%も減少。

営業利益の源泉である粗利率も低下傾向でありこの5年で約2%低下してます。商品価値が下がっていると言い換えれます。営業利益低下の残りの3%分は販管費比率の増加によるもので売上減少で余剰な固定費が出ているといえますね。

では、そもそもどのセグメントが苦戦しているのでしょうか?

以前にも明らかになりましたが、多角化しているとはいえ基本JTはたばこで稼ぐ会社です。この比率をみてしまうと、個人的にはJTが多角化している必要性はかなり乏しい?ように見えます。

この5年でみると国内たばこで稼げず、肝心要である海外たばこも利益を伸ばせずにいるので結果減収に至る構図です。

利益率でみてみても、国内たばこの利益率の低下が止まりません。なんとこの5年で9%も減少、抜本的な改革が必要に至った理由といえます。海外たばこは何とか維持。しかし、国内に比べ利益率は劣るので国内で稼げなくなることは痛いですね。

結果的にJTの稼ぐ力であるEBITDAマージンは低下が止まらず。しかし、まだ約32%もあり稼ぐ力自体は高いといえますね。

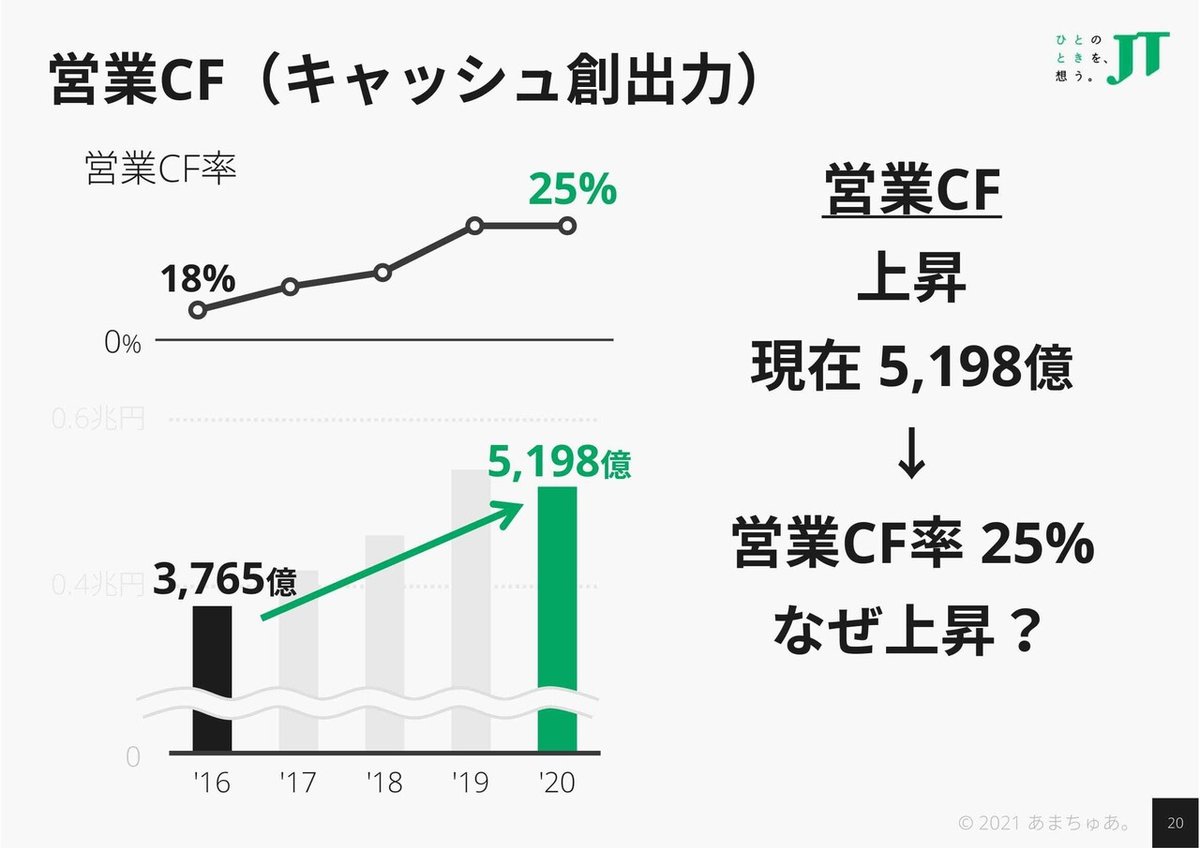

この状況下で企業価値の源泉となるキャッシュ創出力はどうなっているかをみてみましょう。

意外ですが、営業CFはこの5年で約1400億円も増加し、営業CF率も約7%も増加とキャッシュ創出力を高めているといえます。利益が下がっているのになぜでしょうか?

少しマニアックですが、端的に言うと売上が下がった事で ” 一時的 ” にキャッシュが増加したのです。売上が減少していく中で一時的に得られるだけですので、基本はEBITDAの構図と同じです。

それでは結果、企業価値の源泉であるフリーキャッシュフロー(FCF)はどうなったでしょうか?

営業CFが増加したことでFCFもこの5年で約1500億円も増加し、FCF率も20%に上昇。これだけみてしまうと大変素晴らしい結果といえます。ただ、基本的にはFCF=営業CF-投資CF ですので、投資状況はどうなっているのでしょうか?

JTの成長の要である海外たばこのM&Aはこの2年行われていません。明記はされていませんが目ぼしい買収先がないという事でしょうか?今までのM&Aで規模を増やす戦略が使えないとなると、オーガニックグロース(既存市場での成長)で規模を増やすしかありません。先進国はたばこの需要が減っている事を考慮すると減るパイを競合と激しい競争をして取合わなければならず、今までのように規模拡大と収益維持を同時に行う事は大変難しいように感じますね。

また売上が減少している事で必要な設備投資が減っている事を顕著に表しています。まさに今のJTのキャッシュ創出力は売上の減少で、一時的に営業CFが増えただけでなく、必要な投資が減っている事で『 見かけ上 』増えているだけと言い換えれます。

そういった状況下となった事で、今までJTの持ち味ともいえた配当を来年遂に減額へと踏み切りました。

少し長くなりましたので、今回はここでいったん切りたいと思います。

次回はこのシリーズの最終回として効率性と簡単に市場からの評価をみていきましょう!

ありがとうございました!

※つづきはこちら

この記事が気に入ったらサポートをしてみませんか?