8月国内企業物価指数・前年同月比は7月と同程度で、上昇率鈍化は一服か。7月機械受注・前月比は2カ月連続増加を予測。7~9月期・前期比・実績は見通しに対し上振れしやすい。―日本の主要経済指標予測(2023年9月4日)―

8月国内企業物価指数・前年同月比は+3.6%程度と7月の+3.6%と同程度と予測。関連指標の8月日経商品指数42種・前年同月比は7月より0.5ポイント上昇(9月13日発表)

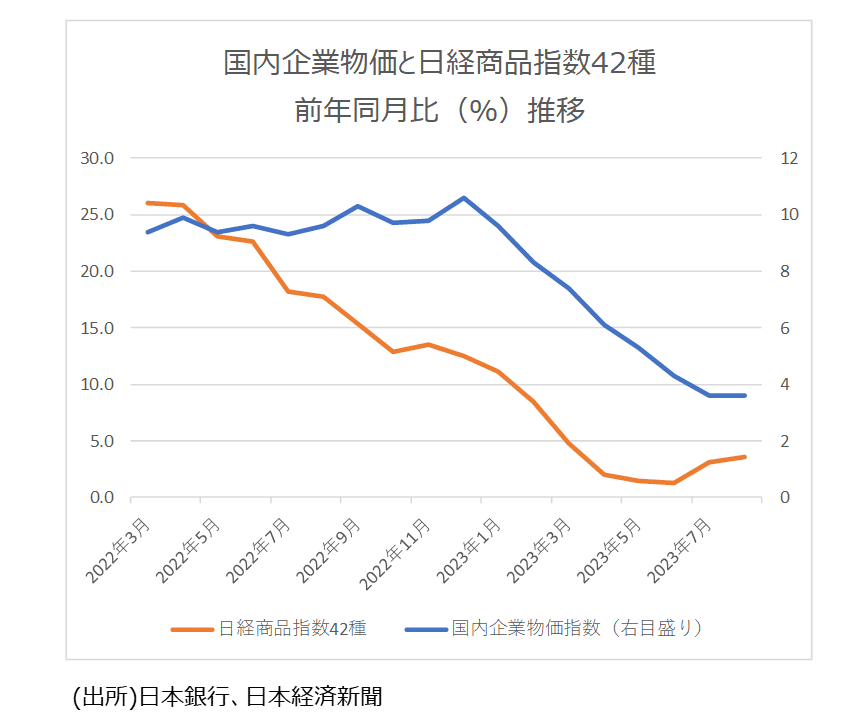

7月の国内企業物価指数・前年同月比は+3.6%と29カ月連続の上昇になりましたが、6月の+4.3%からは0.7ポイント縮小しました。+3.6%の前年同月比は、21年4月の+3.8%を下回り、21年3月の+1.0%以来28カ月ぶりの低い伸び率でした。7月前月比は+0.1%の上昇で3カ月ぶりの上昇になりました。

これまで国内企業物価を押し上げてきた電力・都市ガス・水道は▲2.5%と、6月の+5.1%の上昇から下落に転じました。しかし、飲食料品の前年同月比が+6.3%になるなど、企業が原材料費・物流費の上昇分を販売価格に転嫁する動きは続いているようです。

8月の国内企業物価指数の前年同月比は+3.6%程度と、7月の+3.6%程度と同程度で、30カ月連続の上昇になると予測します。前月比は+0.4%程度と2カ月連続の上昇になると予測します。

国内企業物価指数に対し先行性がある関連指標の日経商品指数42種は、8月は前月比+0.8%と3カ月連続上昇となりました。石油、化学の上昇が目立ちました。日経商品指数42種の前年同月比は+3.6%で、7月分の+3.1%から0.5ポイント上昇率が高まっています。

7月の機械受注(除船電民需)・前月比は2カ月連続の増加か(9月14日発表)

設備投資の先行指標である機械受注(船舶・電力除く民需、以下、除船電民需)の6月前月比は+2.7%と2カ月ぶりの増加になりました。製造業は前月比+1.6%で2カ月連続増加。「非鉄金属」、「化学工業」、「自動車・同付属品」などがプラスに寄与しました。非製造業(除く船舶・電力)は前月比+9.8%増と2カ月ぶりに増加。「金融業・保険業」、「運輸業・郵便業」、「通信業」などがプラスに寄与しました。機械受注(除船電民需)の大型案件は0件でした。

4~6月期の実績は前期比▲3.2%減少で、見通しの+4.6%を下回りました。7~9月期は▲2.6%の減少見通しですが、各月▲0.8%ずつで、達成となります。7~9月期の前期比実績は見通しと比べ、09年から22年までの14年間でみると、上振れ11回、下振れ3回で上振れる確率が高い四半期と言えそうです。

7月機械受注(除船電民需)の前月比は+5.9%程度と2カ月連続の増加を予測します。前年同月比は▲4.7%程度と5カ月連続の減少を予測します。

関連データである、日本工作機械工業会の工作機械の国内向け受注額をみると、23年7月の前年同月比は▲24.2%です。21年3月から22年8月まで18カ月連続増加となった後、19カ月ぶりの減少になった22年9月は▲8.9%でした。以降、10月▲11.4%、11月▲8.7%、12月▲17.4%、23年1月▲1.7%、2月▲20.2%、3月▲18.0%、4月▲21.5%、5月▲23.6%、6月▲30.4%に続き、7月は11カ月連続の減少になりました。

景気ウォッチャー調査の7月設備投資関連判断DIは現状・先行きとも6月から上昇

景気ウォッチャー調査の設備投資関連・現状判断DIは、23年1月42.9(回答したウォッチャー7人)、2月41.7(同3人)、3月64.3(同7人)、4月54.2(同6人)、5月50.0(同6人)、6月52.1(同12人)、7月53.6(同7人)と推移しています。7月では、「電子化の法整備が進み、方向性として後押しがあるが、為替相場等に加え、物価上昇による利益への影響など、設備投資等に対してブレーキとなる要素がある。(南関東・東京都:通信会社(管理担当))」というコメントがありました。

また、設備投資関連・先行き判断DIは23年1月50.0(回答したウォッチャー7人)、2月57.1(同7人)、3月62.5(同4人)、4月75.0(同2人)、5月71.4(同7人)、6月52.8(同9人)、7月60.7(同7人)と推移しています。7月では、「飲食店では来客数の回復を実感している声が増えている。製造業では県外資本による大型設備投資の案件も出ており、今後の企業や人々の意識の高まりが期待される。(九州:金融業(調査担当))」というコメントがありました。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。