4月国内企業物価指数・前年同月比は3カ月連続して前月より上昇率が高まると予測。3月機械受注(除船電民需)の前月比は2カ月ぶりの減少を予測―日本の主要経済指標予測(2024年5月7日)―

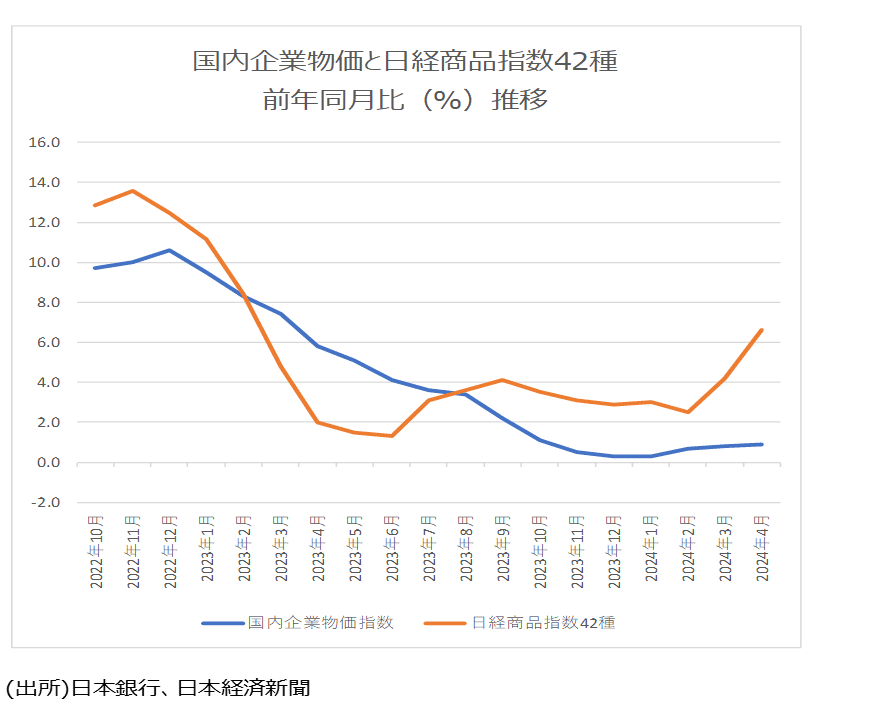

4月国内企業物価指数・前年同月比は+0.9%程度と3月の+0.8%から上昇率が高まると予測。(5月14日発表)

3月の国内企業物価指数・前年同月比は+0.8%になりました。21年3月からエネルギー価格高騰や円安を背景に37カ月連続前年同月比プラスが続いています。前年同月比は22年12月の+10.6%をピークにして23年12月+0.3%・24年1月の+0.3%まで鈍化傾向でしたが、2月は+0.7%と0.4ポイント伸び率が高まり14カ月ぶりに前月を上回りました。3月も0.1ポイント2月を上回りました。

3月の電力・都市ガス・水道の前年同月比は▲19.1%で、2月の▲21.5%から下落率が縮小したことで全体の企業物価指数を押し上げました。一方、3月の飲食料品は前年同月比+3.9%で2月の+4.2%から上昇率が鈍化しました。

4月の国内企業物価指数の前年同月比は+0.9%程度と3月の+0.8%から上昇率を高めると予測します。前月比は+0.4%程度とみました。

国内企業物価指数に対し先行性がある関連指標の日経商品指数42種は、4月は前月比+2.0%と4カ月連続の上昇になりました。銅などで世界的な供給懸念が意識されるとともに、円安による調達価格の上昇が国内に波及しました。4月の日経商品指数42種の前年同月比は+6.6%で、3月の+4.2%から2.4ポイント上昇率が高まりました。

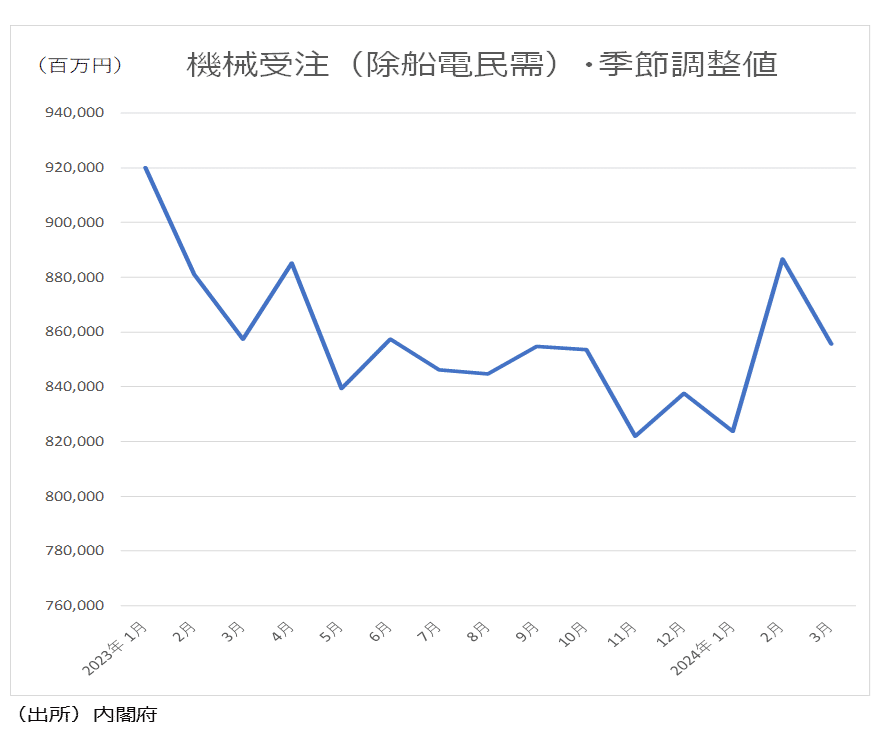

3月機械受注(除船電民需)・前月比は2カ月ぶりの減少だが、1~3月期の前期比は4四半期ぶりの増加になると予測。(5月22日発表)

設備投資の先行指標である機械受注(船舶・電力除く民需、以下、除船電民需)の2月前月比は+7.7%と2カ月ぶりの増加になりました。製造業は前月比+9.4%と2カ月ぶりの増加。パルプ・ 紙・紙加工品、情報通信機械等の14業種が増加で、造船業、その他輸送用機械等の3業種は減少となりました。船舶と電力を除く非製造業は+9.1%と2カ月連続増加しました。不動産業、鉱業・採石業・砂利採取業等の8業種が増加で、リー ス業、情報サービス業等の4業種は減少となりました。

2月の機械受注(除船電民需)の大型案件は非製造業・その他非製造業のその他産業機械の1件でした。1月は非製造業・その他非製造業の化学機械の1件でした。機械受注(除船電民需)の3カ月移動平均が前月比+2.6%と4カ月ぶりに増加になったものの、内閣府の基調判断は1月と同じ「足元は弱含んでいる」でした。

3月機械受注(除船電民需)の前月比は▲3.5%程度と2カ月ぶりの減少を予測します。一方、機械受注(除船電民需)の3カ月移動平均は前月比+0.7%程度と2カ月連続増加になるとみます。3月の前年同月比は▲0.2%程度と、2月の▲1.8%から減少率が縮小するものの、13カ月連続の減少になると予測します。

なお3月の前月比が予測通りだとすると、1~3月期の前期比は見通しの+4.9%を下回る+2.1%程度ではあるものの、4四半期ぶりの増加には転じることになります。

関連データである、日本工作機械工業会の工作機械の国内向け受注額をみると、24年3月の前年同月比は▲0.2%です。21年3月から22年8月まで18カ月連続増加となった後、19カ月ぶりの減少になった22年9月は▲8.9%でした。以降、10月▲11.4%、11月▲8.7%、12月▲17.4%、23年1月▲1.7%、2月▲20.2%、3月▲18.0%、4月▲21.5%、5月▲23.6%、6月▲30.4%、7月▲24.2%、8月▲31.0%、9月▲14.1%、10月▲24.5%、11月▲28.4%、12月▲9.5%のあと、24年に入って1月▲29.5%、2月の前年同月比▲16.4%に続き、減少率は縮小しましたが19カ月連続の減少になりました。

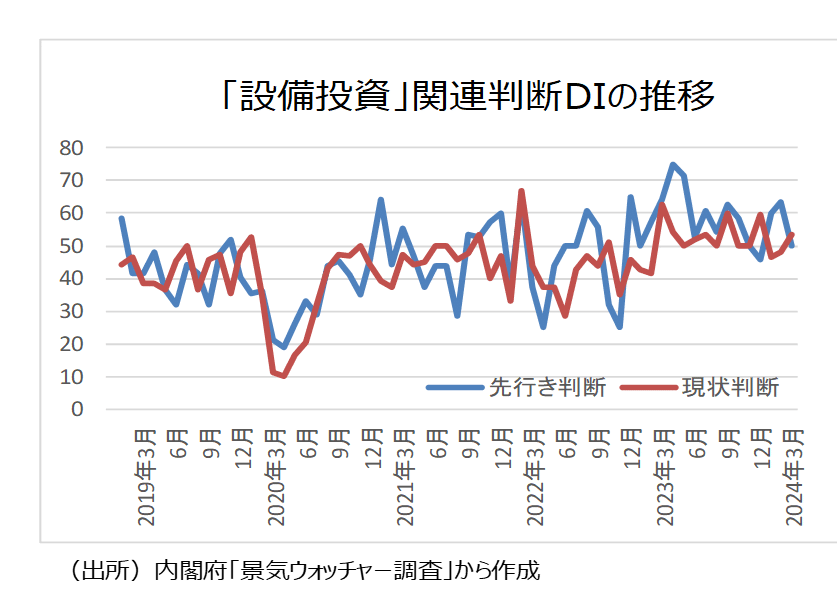

景気ウォッチャー調査の24年3月設備投資関連・現状判断DIは53.6、先行き判断DIは50.0。

景気ウォッチャー調査の設備投資関連・現状判断DIは、23年3月64.3(回答したウォッチャー7人)、4月54.2(同6人)、5月50.0(同6人)、6月52.1(同12人)、7月53.6(同7人)、8月50.0(同4人)、9月60.0(同10人)、10月50.0(同7人)、11月50.0(同7人)、12月59.4(同8人)、24年1月46.4(同7人)、2月48.1(同13人)、3月53.6(同7人)と推移しています。3月では、「資材価格高騰の影響が続くものの、設備投資に関する情報件数は増加傾向にある。地域や業種によっては設備更新や拡大に着手する動きも出てきている。(東北:金融業(広報担当))」というコメントがありました。

また、設備投資関連・先行き判断DIは23年3月62.5(回答したウォッチャー7人)4人)、4月75.0(同2人)、5月71.4(同7人)、6月52.8(同9人)、7月60.7(同7人)、8月54.2(同6人)、9月62.5(同6人)、10月58.3(同6人)、11月50.0(同13人)、12月45.8(同6人)、24年1月60.0(同10人)、2月62.6(同11人)、3月50.0(同7人)と推移しています。と推移しています。3月では、「日本銀行の金融政策に変更があり、多くの企業が設備投資などについて様子見と考えられる。そのため、現在の景気よりも急激に良くなることは考えにくい。金融機関の金利も上がりつつあり、コロナ禍で融資を受けている企業にとっては大きな打撃になることも予想される。4月から働き方の規制が掛かる業種等も売上減少の可能性が高く、景気はやや悪くなるとみる。(東海:公認会計士)」というコメントがありました。

※なお、本投稿は情報提供を目的としており、金融取引などを提案するものではありません。