消費増税と2019年10-12月GDP速報

四半期別GDP速報

2019年10-12月期・1次速報(2020年2月17日)

消費増税後、初めてのGDP統計の発表がありました。

「結果の概要」から要点がまとまったPDFが出ているので、それを確認するのも有用でしょう。

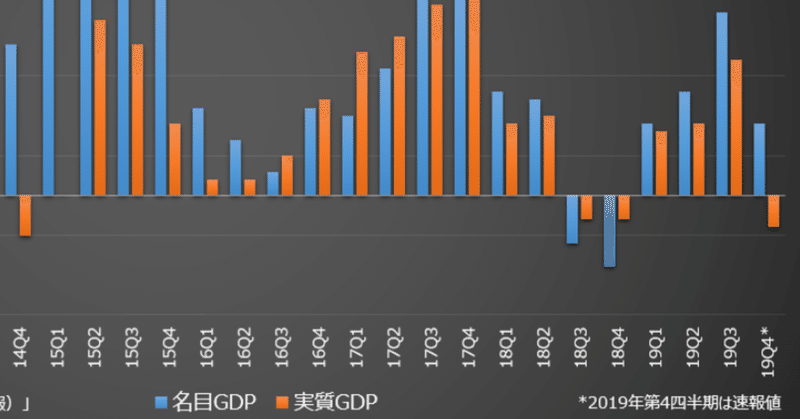

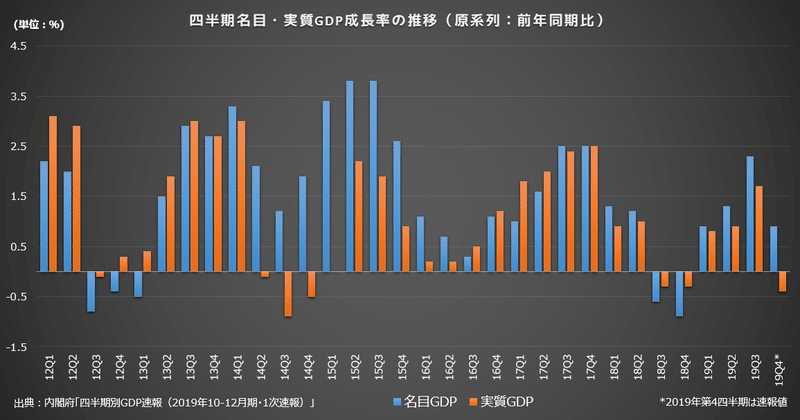

今回は、2013年以降のアベノミクス開始からどういう推移なのか見たかったので、データ落としてきてグラフにしました。

14年の消費増税時、名目はプラスで実質はマイナス成長です。その後18年に名実両方のマイナス期がありましたが、今回、前回増税時と同様に名目プラスで実質マイナスの速報値が出てきました。

間接税の増税なので、短期的には物価を押し上げます。しかし、実質GDPがマイナスでは本末転倒と言えるでしょう。経済理論通り、コストプッシュによる物価上昇となり、総需要増(デマンドプル)によって経済の好循環を目指す方向性と真逆の現象が起きていると思います。

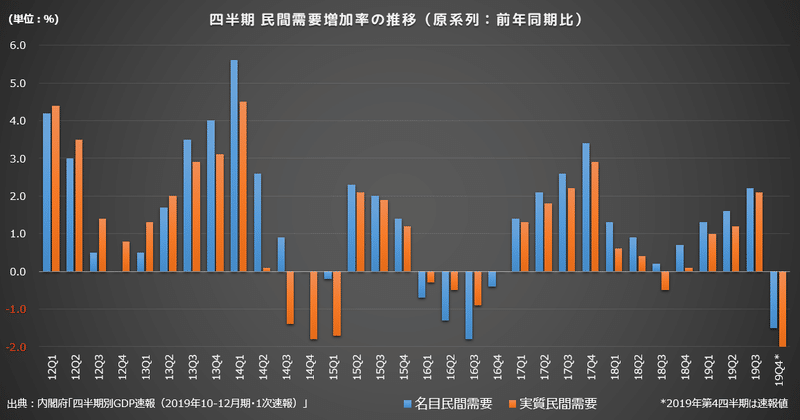

民間需要を見ると、大きくマイナスになっているのは、増税時の2014年、米中貿易摩擦があった2016年、そして今回の2019年第4四半期。

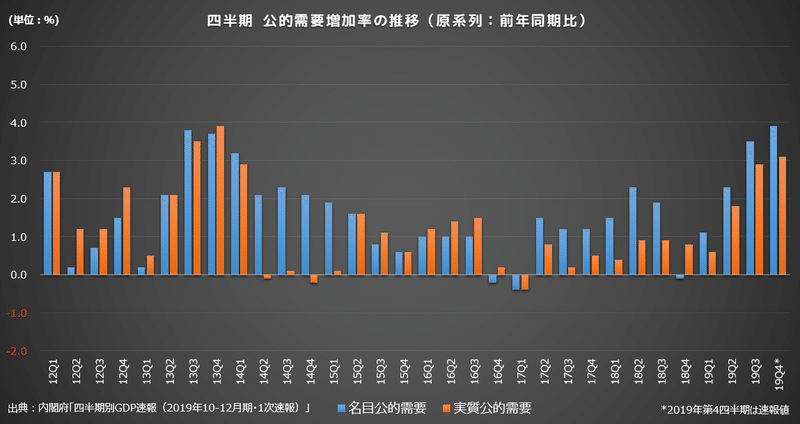

公的需要を見ると、アベノミクス元年である2013年、増税対策をしている2019年で伸び率が大きくなっています。

消費増税前後の「駆け込み需要」と「反動減」が問題なのではなく、消費増税後の「消費の減少による需要下押し」が問題なのであって、政府の対策はまるでズレていると思います。

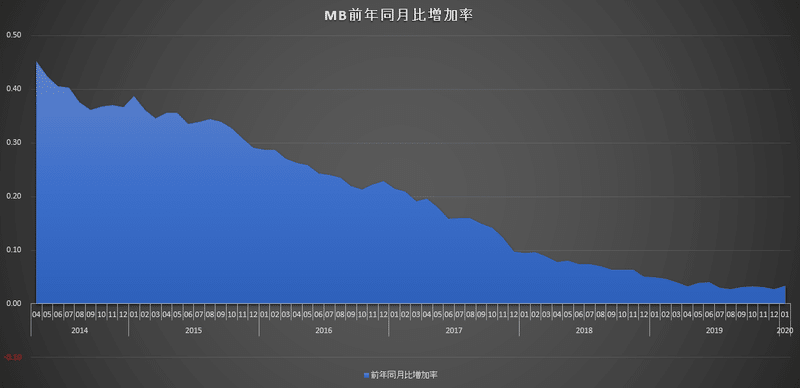

更に懸念があるのは金融政策。

日本銀行:マネタリーベース

https://www.boj.or.jp/statistics/boj/other/mb/index.htm/

2016年のYCC導入以降、年間80兆円の保有残高増加額を「めど」としている長期国債の買い入れペースが落ちていて、結果、マネタリーベース(末残)の増加ペースが落ちています。マネタリーベース自体は減少していないものの、需要減が見込まれる状況下でいつまで「モメンタムを維持している」前提の金融政策を続けるのでしょうか。

2020年は消費者物価の基準改定の年です。上方バイアスと消費増税による物価押上効果が無くなった2021年の消費者物価がどうなるか、非常に不安です。

以上

るんるーん♪