ANAとJALで学ぶ、はじめての業界分析

アキと申します。

東京で働いた後に、ハーバードビジネススクールでMBAを取得し、その後はアメリカに残り、現在は海外で働きながら、日米豪の企業に投資をしています。

就職や転職活動の際に、「業界研究をしよう」と言われたことはありませんか?

仕事で「業界の分析」を頼まれたことはありませんか?

株式へ投資をする時に、業界や企業の分析が上手くなれば、より良いリターンが得られると感じたことはありませんか?

そうは言っても、多くの人はそもそも業界分析を何から始めたら良いのか、わからないと思います。

実は、業界分析はやり方を知っていれば、そんなに難しいことではありません。

前回のノートでは、「はじめての企業分析」として個別企業をどのように分析すれば良いのかをステップごとに説明しました。

企業の業績は、その企業の戦略のみならず、業界がどのように変わるかによっても大きく影響されます。

今回は「はじめての業界分析」ということで、どのように始めれば良いのか、に重点を置いて、下記のような人に役立つ記事を書いてみたいと思います。

・就職活動、転職活動を行なっている、または行う予定がある人

・仕事で業界分析を行う機会があるけれど(商品企画・マーケティング・戦略部門など)、あまり自信がない人

・株式投資で個別の企業、セクターに投資を行なっている人

この記事を読むと、こんなメリットがあるかと思います。

・就職活動、転職活動で面接の成功確率を上げられる

・商品企画・マーケティング・戦略部門での成果を上げられる

・株式投資でダメな企業・業界に投資をする可能性を下げられる

下記のような分析ができるようになることを目標とします。

「ボーイング・エアバスは投資対象として魅力的か(1):航空機業界の分析」

それでは、日本の航空業界(ANA、JAL)を題材に、業界分析をしてみましょう。

ファイブフォーシーズ分析をしてみよう

ファイブフォーシーズ(5 forces)分析はマイケルポーターが提唱した、業界を分析する考え方の枠組み(フレームワーク)です。

業界の利益率に影響を与える5つの要素を分析し、その業界が「魅力的」なのかどうかを判断するのに使われます。

ファイブフォーシーズは下記の5つの要素から構成されています。

・企業同士の競争の激しさ

・買い手の交渉力

・売り手の交渉力

・新規参入の脅威

・代替品の脅威

順に説明をしていきますね。

企業同士の競争の激しさ

企業どうしの競争が激しければ激しいほど、利益率は低下します。

そして、競争の激しさは、下記のような場合により激しくなります。

・競争する企業の数が多い

・シェアがばらけている

・価格競争が「勝ちパターン」だという業界の認識がある

・商品・サービスがコモディティである(明確な差がない)

・顧客が価格の変化に敏感である

・顧客がある企業から他の企業へ乗り換えやすい

実際に、ANAの場合を考えてみましょう。

ANAの主要なビジネスは国内線と国際線で、それぞれ主な競争相手が異なります。

分析する際には、官公庁の統計、業界団体、個別企業のアニュアルレポートから始めるとデータを探す手間が省けるかもしれません。例えば、航空業界のデータでしたら下記が役に立ちます。

・国土交通省の航空輸送統計調査

・日本政府観光局(JNTO)

・各企業の投資家向け資料(ANAのアニュアルレポート2019、ANAファクトブック2019、JALのアニュアルレポート2019)

国内線

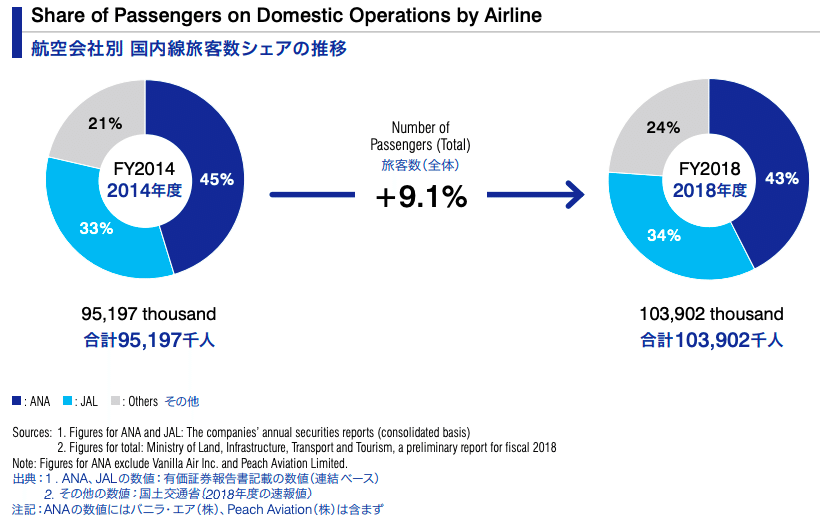

国内線の旅行者は、2018年のデータによると、1億390万人で前年比1.7%増加でした(国土交通省 航空輸送統計調査より)。

2018年の国内線はANAが4400万人、JALは3500万人と、2社で77%のシェアを持っています。2強ですね。

3番手はスカイマークで730万人でシェアは7%と、2社に比べるとかなりサイズが小さいです。

興味深いことに、ANAとJALの過去5年のシェアはほぼ変わっていません。ANAは若干落ちているように見えますが、グループ企業を含めると増加しています。

「その他」に含まれるのは、バニラ・エア、ピーチアビエーション、ジェットスタージャパンといったLCC(ローコストキャリア、いわゆる低運賃を武器にした航空会社)やAIR DOやスターフライヤーといった規模がやや小さい航空会社です。

LCCのシェアは10%程度で2015年からほぼ横ばいです。

国内線は短時間の利用であり、サービスの品質でも十分な差別化が難しいです。このような場合、通常ではどこかの企業がより多くのお客さんを得るために価格競争を起こし、シェアの移動が生じやすいです。

なぜシェアの変動がこんなに小さいのでしょうか?

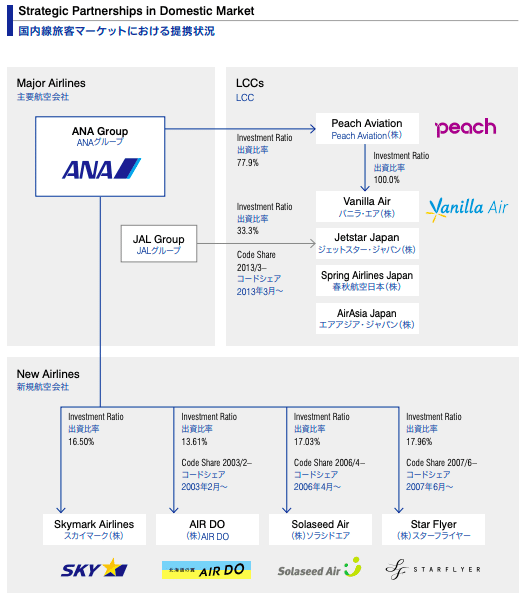

ここで注目してほしいのは、資本関係です。ANAグループは、スカイマーク、AIR DO、ソラシドエア、スターフライヤーといった航空会社に加え、LCCのピーチアビエーション・バニラエア、に出資をしています。

特に、AIR DO、ソラシドエア、スターフライヤーとはコードシェアを行なっており、より深い提携関係となっています。

提携関係にある企業とは、競争圧力が弱くなります。「お互い仲良く成長してきましょう、無用な競争は控えましょう」ということですね。

もう少し突っ込んで言えば、アメリカ、欧州、東南アジアなどではLCCと呼ばれる圧倒的な低価格で勝負をする航空会社がシェアを伸ばしているのですが、日本ではANAとJALがうまくグループに取り込み、LCCとの競争を避けることができています。

大手2社が、「LCCをグループ内に取り込むことで価格競争を勝ちパターンにしないように業界をコントロールしている」とも言えます。

また、ANAもJALもどちらも同じくらいのサイズであり、価格競争を仕掛けても、相手から反撃を受けて、お互い傷つくということもわかっています。暗黙の了解で、価格競争をしようとはしません。

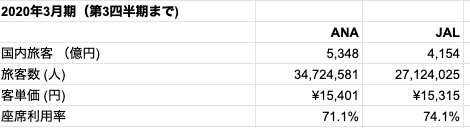

実際に両者の国内線の平均単価を見てみると、15,000円代前半でほぼ同じです。

加えて、両者ともマイレージプログラムを運用しており、ANA、JALともに3,000万人を超える会員数を持ちます。

マイレージプログラムはお客さんの「囲いこみ」の戦略の一つです。同じくらいのサービスと価格であれば、貯めているマイレージの方の航空会社を選ぶお客さんが多いため、こちらもお客さんに違うグループの選択肢を選びにくくさせます。

言い換えれば、マイレージプログラムによる差別化があるため、商品・サービスにさほど差がなくとも、価格だけではお客さんが動きにくくなっています。これは、価格を下げる圧力を低くします。

以上のように、国内線の競争は

・ANAグループとJALグループのほぼ2つしか選択肢がない

・ANAもJALも同程度の規模であり、泥沼の争いを避けるため、価格競争を避けている

・どちらも3,000万人を超えるマイレージプログラムを持ち、顧客の囲いこみを行なっている(お客さんが同じグループを選ぶモチベーションを上げており、価格のみで動きにくくなっている)

ことから、高い価格を維持できる環境が整っており、競争環境はANA、JALにとって望ましいと言えます。

国際線

日本政府観光局(JNTO)のデータによれば、2018年の訪日外国人の数は約3,200万人、海外へ旅行した日本人は1,900万人でした。

計5,100万人が国際線の市場になります。

2018年のANAの国際線乗客数は1,000万人、JALは900万人で、2社のシェアは37%と、国内線と比べるとかなり低くなります。

理由は、国内線と異なり、国際線では数多くの航空会社と競争をしているためです。

例えば、アメリカに行くとしたら、ANAやJAL以外にもアメリカン航空、デルタ航空、ユナイテッド航空などのアメリカの航空会社も日米路線のサービスを提供しています。

また、東アジアや東南アジア行きであれば、ジェットスターやエアアジアなど他国のLCCとも競争になります。他国のLCCはANAやJALと資本関係があるわけではないので、かなり低い価格でサービスを提供しています。

つまり、国際線は「競争する企業が多く、シェアがばらけており、価格競争をしかけてきている競争相手がいるため」、競争圧力が国内線よりもきついと考えられます。

ただし、国際線に関しては、ANAとJALは立地と時間帯で差別化ができています。

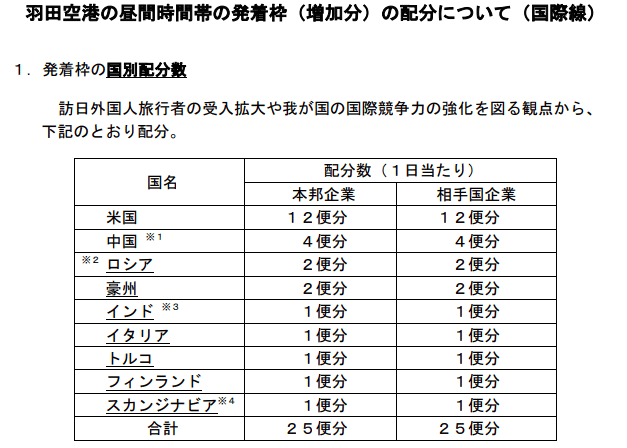

航空会社の商品について、「どの空港」で「いつ飛ばせるか」、は商品の価値を決める大きなポイントです。特に日本の場合は、東京に国際線の発着が集中しているため、羽田空港と成田空港の発着枠を持つことが重要になります。

そして、空港の発着枠は有限であるため、国土交通省による各航空会社へ割り振りが行われます。

例えば、2020年の夏の羽田空港の拡張では、50増えた発着枠のうち、25枠はANAとJALへ割り振られました(国土交通省プレスリリースより)。

JALとANAには首都圏に近く、より利便性の高い羽田発着枠がより多く割りふられています。また、羽田の枠はいわゆるフルサービスの航空会社に優先して割り振られており、羽田ではLCCとの価格競争を避けられるようになっています。

以上をまとめると、国際線については競争環境は良くも悪くもない、となります。

・国際線については、市場が大きい羽田・成田の発着枠をどれだけ保有しているかが重要。

・国際線は競争している企業が多く、低価格を武器としている航空会社も含まれているため、競争環境は国内線より厳しい。

・一方、ANA、JALは競争力のある首都圏発着便の枠を優先して割り振られており、利便性で差別化できる余地があるため、競争環境が厳しすぎるわけではない。

買い手の交渉力

買い手の交渉力が高ければ高いほど、売る側としては値下げを飲まなければならない場面が増え、利益率が低くなります。

買い手の交渉力は、下記のような場合により大きくなります。

・買い手の数が少ない

・一度の注文の量・額が大きい

・代替品へ移りやすい

・買い手が売り手の商品・コスト構造について正確な情報を持っている

航空会社の例で考えてみましょう。航空会社のサービスは、私たちのような消費者の他に、企業や旅行代理店が購入しています。

消費者の数は多く、企業も相当の数があるため、買い手の数は多いです。

また、大企業や大きな旅行代理店であれば大口の注文をするかもしれませんが、航空会社は顧客の裾野が広く、特定のお客さんに注文が集中しているわけではありません。言い方をかえれば、一人のお客さんを失ってもそこまで痛くはありません。

また、「代替品」についてはあとで述べますが、近い距離でしたら新幹線や鉄道で代替できることもあるものの、ある程度以上距離が離れたところや、鉄道が通っていないところへ行く際には、飛行機しか手段がないことも多いです。

これらの点は、買い手の交渉力が弱いことを示します。

一方、近年は、航空会社のサービスや価格を一括比較するトリップアドバイザー、トリバゴのような会社も増え、消費者や企業が航空会社を比較しやすくなりました。また、セールなどの情報も共有されやすくなっており、特定の層だけに絞った値引きもやりにくくなってきています。

買い手がより情報を持つと、買い手は比較するようになり、一番競争力の高い商品を選ぶようになります。つまり、書い手の交渉力が強まります。

これらの両方の要因があるため、買い手の交渉力は強くも弱くもない、と考えられます。

売り手の交渉力

売り手の交渉力が高ければ高いほど、買い手としては高い価格で買わなければならず、利益率が低くなります。売り手の交渉力は下記のような場合に高くなります。

・売り手の数が少ない

・売り手の規模が大きい

・売り手が買い手についての正確な情報を持っている

・売り手の商品の代替が難しい

航空会社の例で考えてみましょう。航空会社は、航空機を航空機メーカー(ボーイング、エアバスなど)や航空機リース会社から注文しています。

2018年末までで、ANAは265機(バニラエア・ピーチを含めると304機)、JALは235機の航空機を保有しています。

世界のジェット機の数は旅客機と貨物を合わせて26,000機ですので、ANAとJALを合わせても世界のジェット機の2%程度です。

一方、世界で大型機、中型機を作れるメーカーはほぼボーイング、エアバスの2社しかありません(詳しく知りたい方は、「ボーイング・エアバスは投資対象として魅力的か(1):航空機業界の分析」をご覧ください)。

ボーイングとエアバスは世界中の航空会社と取引をしており、世界の航空会社を熟知している企業です。

加えて、今扱っている航空機メーカーを変えると、パイロットや整備士含めて新しくトレーニングが必要になり、かつ新たな整備部品の在庫が必要になるなど、新しくコストがかかります。この理由から、航空業界ではボーイング、またはエアバスのどちらかをメインにしている企業が多いです(特にLCC)。

売り手(ボーイング、エアバス)はこれらのことを前提にしながら、交渉をしてきます。よって、売り手の交渉力は強い(=買い手の航空会社にとっては良くない)と考えられます。

新規参入の脅威

業界に入りやすければ入りやすいほど、新規参入が増えて、競争が激しくなり、利益率が低くなります。

新規参入の脅威は以下のような場合に高くなります。

・規制がない、必要な設備投資の額が少ないなど、参入障壁が低い

・規模の経済がきかず、サイズが小さい事が不利益になりにくい

・買い手のブランドへの愛着が低く、新規参入の企業でもシェアを得やすい

・ビジネスをするのに必要な流通・資源にアクセスしやすい

逆に、新しい参加者に脅かされる可能性が低ければ低いほど、業界としては魅力的になります。

航空会社の例で見てみましょう。航空会社は、以下の5点の理由から、新規参入がしにくいビジネスです。

第一に、航空会社の場合、航空機を購入し、保守・整備の仕組みを整えて、と立ち上げに多くの投資が必要になります。

また、航空産業は規制当局から規制されているビジネスであり、発着陸の枠を入手する必要があります。地方空港で空きが多い空港ならばまだしも、首都圏の空港から発着枠を入手し、新規参入するハードルはかなり高いです。別の言い方をすると、「参入障壁」が高いです。

第二に、航空会社は規模の経済(=規模が大きければ大きいほどコスト的に有利になる)が効くビジネスでもあります。

例えば、規模が大きければ大きいほど、必要な航空機や整備用部品の発注数も多くなり、割引もしてもらいやすくなります。また、燃料の購入などは航空機を多く飛ばして、燃料を多く使っているほど交渉力が上がり、安く飛行機を飛ばせるようになります。

第三に、航空会社は、ネットワークが重要なビジネスです。乗り継ぎが発生する場合、同じ航空会社、もしくは同じグループの航空会社が飛ばしていれば、スムーズな乗り継ぎができるのに対して、全くの新規の航空会社であればそういった他の航空会社との調整ができません。つまり、どれだけ広いネットワークを持っているかでお客さんにとっての利便性がかわります。

第四に、買い手(消費者、企業、旅行会社)がすでにマイレージプログラムや法人契約を持っており、他の航空会社に移るまでにハードルがあります。

第五に、ビジネスを行うのに必要な資源にアクセスするのが難しい業種でもあります。例えば、パイロットは世界中の航空需要の高まりにより、どの会社も不足しており、新規で参入する際にパイロットを確保するのは大変です。

これらの5点の理由から、航空産業は新規参入のハードルは高い(=航空会社にとっては競争が避けられて良い)です。

一方、既存の航空会社(JAL、ANA)がLCCなどを立ち上げるのは、保有している資産を利用できるため、比較的容易です。

実際、日本においては特に1点目と2点目の理由から、新規参入したフルサービスの航空会社やLCCは結局シェアを確保できなかった一方、ANAの100%子会社のピーチは存続しました。

JALはANAへ対抗するため、ZIP AIRという中距離のLCCを2020年に立ち上げました。こちらは完全な新しいプレーヤーの参入ではないですが、ANAにとっては脅威になります。

代替品の脅威

商品が代替されやすければされやすいほど、代替品との競争にさらされて、利益率が低くなります。

代替品の脅威は下記のような場合に高くなります。

・代替品の数が多い場合

・商品と代替品の差が少ない場合

・代替品の方が商品よりも相対的に安い場合

・買い手が代替品を選ぶのに障害が少ない場合

逆に代替品がない商品の場合、利益率を高く保つことができ、魅力的な業界ということになります。

航空会社の例を見てみましょう。

航空会社は「ある地点からある地点まで人・モノを移動するサービス」を提供しています。

そのため、国内線の場合、同じ目的を果たせる「鉄道」や「車」(自家用車、バスなど)が代替品になります。

特に脅威となるのは、利便性に優れた新幹線です。

例えば、東京都と長野県を結ぶ交通のうち、鉄道の利用率はほぼ100%です。一方、東京都と福岡県を結ぶ交通になると、90%以上が飛行機での移動になります。

つまり、移動時間次第で、お客さんは鉄道か飛行機を選んでいることがわかります。

新たな新幹線の駅が大きな影響を与えた最近の例は、金沢への北陸新幹線開通です。東京都と石川県のは70%以上が飛行機での移動でしたが、新幹線が通ったことにより、2017年の鉄道の利用率は74%になりました(2017年度旅客地域流動調査より)。

一般的に、駅の方が都市の中心部にありアクセスが良いため、同じ価格で同じくらいの時間であれば、鉄道の方がシェアが大きくなります。また、国内線のマイルはさほど加算されないため、マイレージプログラムもそこまで大きな意思決定の要因になりにくいと考えられます。

この場合、同じくらいの時間がかかるのであれば、新幹線の価格以上をつけるのは競争上、難しくなります。

また、バスは時間はかかりますが、夜行バスの価格はその分低く抑えられており、移動費用を節約をしたいお客さんに好まれています。

つまり、国内線にとっては、鉄道という脅威となる代替品があり、新幹線が通っている路線は航空会社の売上と利益率を押し下げます。

一方、国際線の場合、鉄道やバスは代替品にはなりませんが、「船」が代替品になります。ただし、北九州と韓国などの一部の路線を除いては、船に乗る時間自体を楽しむクルーズ船などが主な用途となり、飛行機の直接的な代替品とはなりません。

よって、国際線の場合、代替品の脅威は低い、と考えられます。

要は何なの? まとめてみよう

これまでの内容をまとめてみましょう。尺度を用いて、比較してみましょう(例:◯は業界として利益率の観点から望ましい、△は中立、Xは悪い)。

国内航空会社についての一例は、下記のようになります。

・企業同士の競争の激しさ:国内線は◯、国際線は△

・買い手の交渉力:△

・売り手の交渉力:X

・新規参入の脅威:◯

・代替品の脅威:国内線は△、国際線は◯

上はあくまで一例です。実務では、それぞれの項目をどう評価するかを様々な部署の人と議論します。

このフレームワーク自体が議論の枠組みを与えてくれますし、業界を整理することで、業界にとって何が機会で、何が脅威なのか、がよく見えるようになります。

このファイブフォーシーズの分析を行なった後に、業界内の主要な企業の利益率をみて、他の業界と比較してみましょう。航空会社の場合は以下になります。

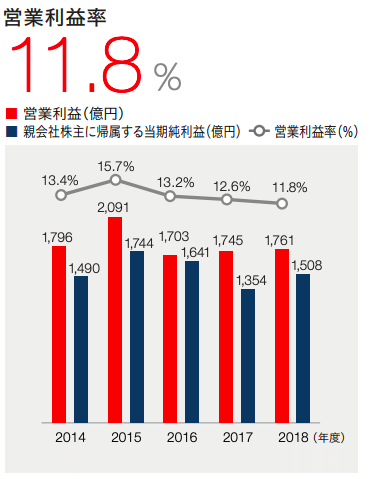

JALの営業利益率

ANAの営業利益率

JALが12%、ANAが8%と日系航空会社の営業利益率は平均して10%というところです。

この数字は、日本企業の中では高くはないですが、低すぎることもない数字です。製薬やネット系ですと営業利益率20%越えはざらにありますが、小売などですと利益率が10%を切るところが多いです。

つまり、一定程度の利益は取れている業界だということがわかります。

業界がどのように変わっていくかを考えよう

ファイブフォーシーズで「今」の業界が整理できたら、次に行うのは「これからどのように変わっていくか」、「その変化が業界の売上・利益率にどのような影響を与えるか」を考えることです。

3年後、5年後に業界はどうなっていくでしょうか? また、ファイブフォーシーズのフレームワークで考えてみましょう。

航空会社の例は下記のようになります:

企業同士の競争の激しさ:国内線はすでに2グループに集約されているため、変わらない。国際線も首都圏の発着枠に大きな変動がないため、大きな変動はない。ただし、日本人の人口が減少するため、日本人旅行者がだんだん減っていく。海外からのインバウンド需要、日本での乗り換え需要を取れないと、国内線・国際線ともに売上全体が厳しくなっていく。

買い手の交渉力:旅行代理店や企業の大規模な集約は起きず、大きくは変わらない。

売り手の交渉力:ボーイング、エアバスの寡占状態は変わらず、大きくは変わらない。

新規参入の脅威:JALがZIP AIRという中距離のLCCを立ち上げ、就航する路線を増やしていくため、ANAとの競争が激しくなる。国際線は、海外から日本への観光客が増えていけば、海外のLCCの地方空港への就航が増え、徐々に競争が厳しくなっていく。

代替品の脅威:北海道新幹線、北陸新幹線、九州新幹線の延長の建設が計画されており、これらが開通すると、国内線の需要に悪影響を与える可能がある。また、JR東海の中央リニアの開通についてはかなり先の話ではあるものの、開通すると国内線の需要に悪影響を与える可能性が高い。

将来を考えると、日本は航空業界は急激に業界が変わるような変化はないものの、漸進的・局地的な変化はありそうだということがわかります。

特に日本人の人口減少は市場縮小に繋がるため、ほぼ寡占状態にあるJAL、ANAにとっては頭の痛い問題です。売上の減少を補うためには、海外客の需要をいかに取り込むかが鍵になることがわかります。

まとめ

ファイブフォーシーズはシンプルですが、有用な考え方の枠組み(フレームワーク)です。

皆さんも、以下の枠組みで、就職・転職・投資を考えている業界について、分析してみてください。

・企業同士の競争の激しさ

・買い手の交渉力

・売り手の交渉力

・新規参入の脅威

・代替品の脅威

ポイントは、「今」だけでなく「未来」も考えることです。

少し先の未来に機会があればそれを掴む施策を打っている企業は良いポジションになる可能性が高まりますし、逆に脅威に対して何も打ち手を打っていない企業は将来がやや不安定なポジションになる可能性が高くなります。

就職・転職するならば将来が明るい企業を選びたいですし、投資も将来が明るい業界に投資をしたいですよね。

分析を通じて、皆さんが良い就職・転職・投資を行うことができるよう、願っています!

お願い

「はじめての業界分析」、いかがでしたでしょうか? このノートは、「はじめての企業分析」に続く2冊目です(好評であれば、マクロ経済についても今後書き、3部作にしようかと考えています)。

企業・業界の分析は、身につけると就職・仕事・投資に役立つスキルですが、意外と知られていないスキルの一つです。

できるだけ多くの人に知っていただきたいので、気に入っていただけたら、noteでスキ、ツイッターでシェアをしていただけると嬉しいです。

また、感想、フィードバックなどもnote、ツイッターでお待ちしております!

━━━━━━━━━━

■ブログ

https://akihbs.com/

■Twitter

https://twitter.com/AkiGlobe

━━━━━━━━━━

よろしければサポートをお願いします。いただいたサポートは、次の記事の執筆のために使わせていただきます。