ANAとJALで学ぶ、はじめての企業分析

初めまして。アキと申します。

東京で働いた後に、ハーバードビジネススクールでMBAを取得し、その後はアメリカに残り、現在は海外で働きながら、日米豪の企業に投資をしています。

就職や転職活動の際に、「業界研究、企業分析をしよう」と言われたことはありませんか?

仕事で「業界や企業の分析」を頼まれたことはありませんか?

株式へ投資をする時に、業界や企業の分析が上手くなれば、より良いリターンが得られると感じたことはありませんか?

そうは言っても、多くの人はそもそも企業分析を何から始めたら良いのか、わからないと思います。

実は、企業分析はやり方を知っていれば、そんなに難しいことではありません。

今回は「はじめての企業分析」ということで、どのように始めれば良いのか、に重点を置いて、下記のような人に役立つ記事を書いてみたいと思います。

・就職活動、転職活動を行なっている、または行う予定がある人

・仕事で企業分析を行う機会があるけれど(商品企画・マーケティング・戦略部門など)、あまり自信がない人

・株式投資で個別の企業に投資を行なっている人

この記事を読むと、こんなメリットがあるかと思います。

・就職活動、転職活動で面接の成功確率を上げられる

・商品企画・マーケティング・戦略部門での成果を上げられる

・株式投資でダメな企業に投資をする可能性を下げられる

それでは、ANA(全日本航空)を題材に、やってみましょう。

ステップ1:決算報告書をみてみよう

上場している企業の場合、大抵の会社で「株主・投資家情報」または「IR資料」(Investors Relations-投資家に向けたコミュニケーション)というページがあります。

ANAの投資家情報のページはこちらになります→ANA IR資料室

このページを開いて、決算説明会資料、をクリックしてみてください。すると、期ごとの決算の説明会資料が見つかると思います。今回は、第3四半期の決算説明会資料を元にしてみます。

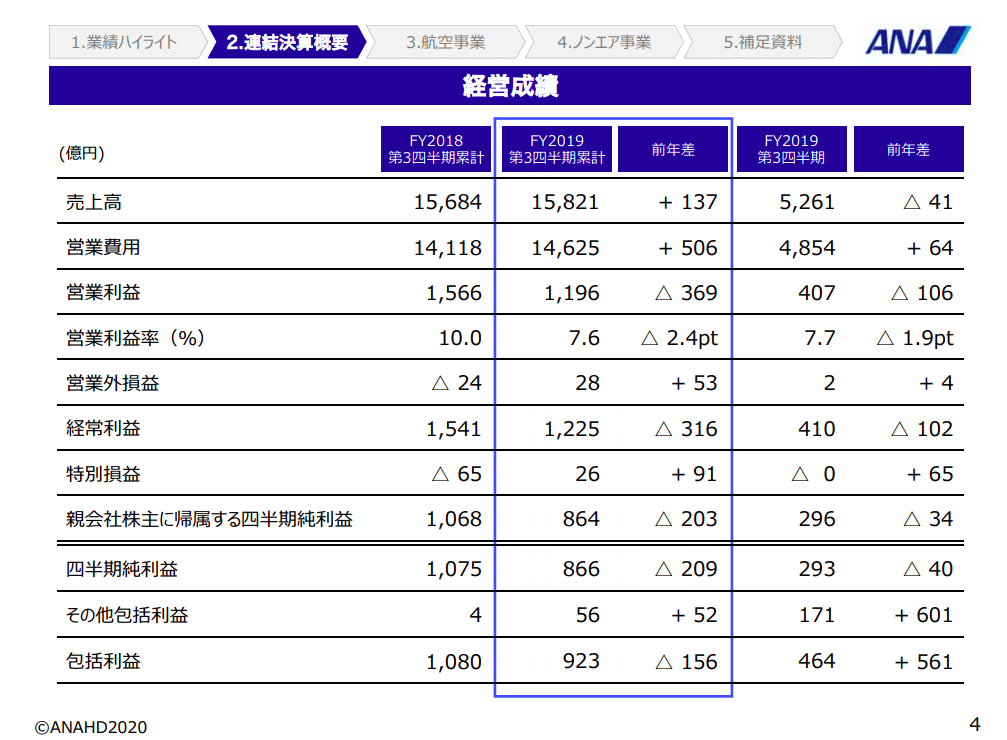

上のスライドでは、前年度と比較した売上高、営業利益、経常利益が出ています。

「売上高」、はその名の通り売上で、「営業利益」は売上から費用を引いたものです。「経常利益」は営業利益に為替差損益や利子の受け取り・支払いなどの、営業外で生じた損益を加えた後の利益になります。「純利益」は経常利益から特別損益や税金などを引いた、最終的な利益です。

営業利益と経常利益にあまり差がない会社を分析する場合、売上高、営業利益を見ればだいたいOKです。

負債が多く利払いが多い会社などの場合は、利払いが利益に大きく影響してくるため、経常利益までみた方が良いです。

前年と比べると、ANAの売上高は微増していますが、営業費用がそれ以上に伸びているので、利益率は悪化しています。

どうしてだろう、と思いませんか? ページを進めていきます。

セグメント別の売上をみてみると、ANAの売上の70%以上は「航空事業」、つまり国内線と国際線でお客さんを輸送するビジネスであることがわかります。

加えて、営業利益をみてみると、航空事業が1,492億円と全体の1,566億円のほとんどを占めています。航空事業の利益率が10%を超えており、航空関連事業が4%程度です。

主力の航空事業が前年度比で371億円のマイナスになっていることが、全体の営業利益を下げていることがわかります。

航空事業が売上高、営業利益の大半を占めていることから、この企業を見るときには、航空事業を主に見れば良いことがわかります。

分析はかける時間も大事ですので、大きいところから小さいところへ、効率的にみていきましょう。

ポイント:大きいところから小さいところへいこう

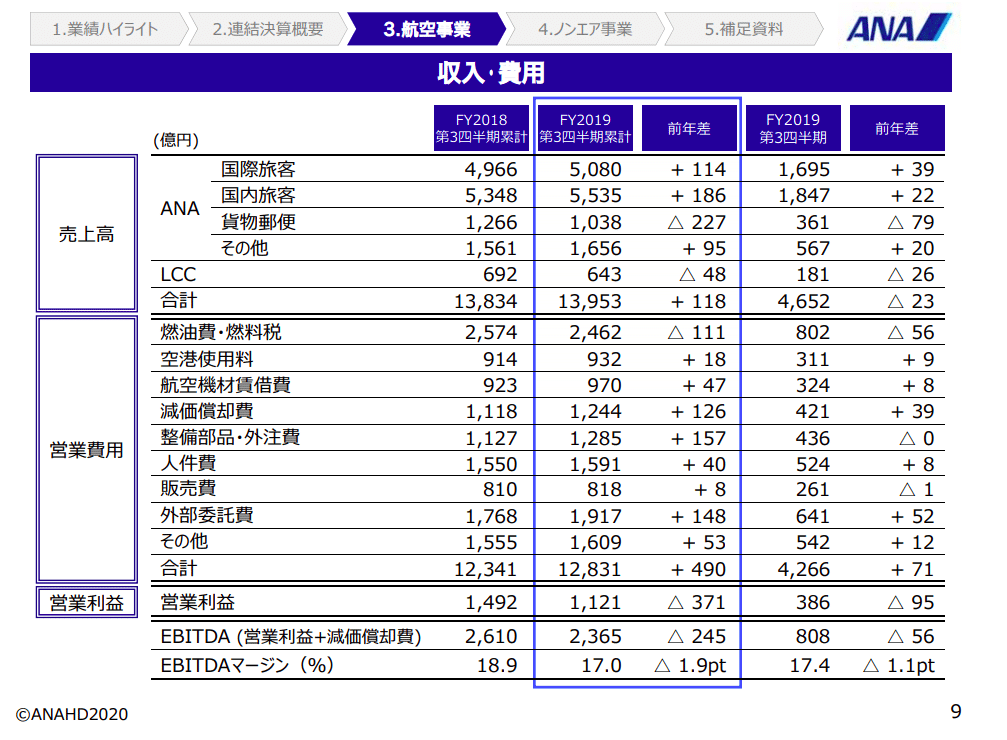

ページをめくると、収入・費用のページが出てきます。

売上高をみると、ANAの売上の大半は「国際旅客」、「国内旅客」からきていることがわかります。どちらの収益も約5,000億円で、バランスが取れています。どちらも3%前後で成長しています。

一方、LCC(Low Cost Carrier - 格安航空会社)の収入はマイナス48億円と前年度比で7%程度落ち込んでいます。

ANAのLCCはピーチとバニラ・エアですが、何か問題があるのではないか、と推測することができます。

営業費用をみてみると、前年度比で燃料費・燃油税は減っていますが、その他の費用は軒並み上昇しています。

特に「減価償却費」(新しい機材などが増えれば一般的に増えます)、航空機材貸借費、整備部品・外注費が上昇していることから、新しい機材を納入して路線を増やしたのではないかな、と仮説を立てることができます。

次に、より深くビジネスを理解するために、売上・費用を分解してみます。このスライドからは、費用について多くのことがわかります。

ポイント:売上、費用を分解して、ビジネスを理解しよう

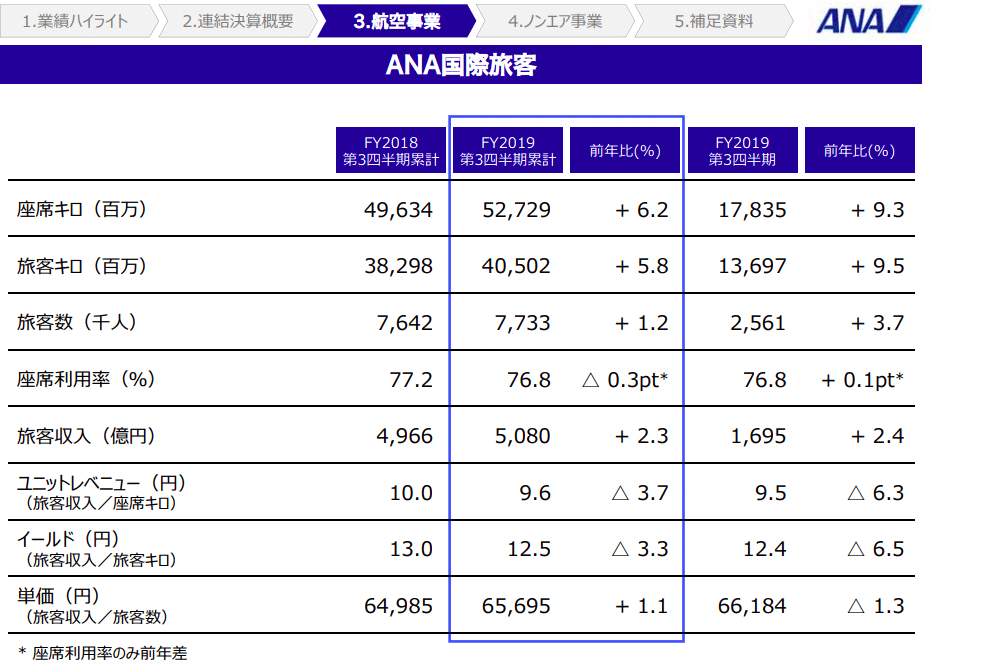

さらにページをめくってみましょう。「ANA国際旅客」のスライドです。

いくつか指標が出てきていますので、一歩引いて、ANAのビジネスを考えてみましょう。

たいていのビジネスは、「お客さんの数 X 客単価」で分解できます。基本に戻って、考えてみましょう。

ANAの国際旅客をみると、お客さんの数(旅客数)は前年度で1.2%増えており、単価も1.1%増えていますね。つまり、ANAの国際旅客のビジネスの成長を分解すると

売上高の成長 (2.3%) = お客さんの数の成長 (1.2%) + 単価の成長(1.1%)

です(厳密にいうと101.2%と101.1%の掛け算ですが、このくらいの成長率ですと誤差なのでわかりやすく足し算にしています)。

ANAの国際線ビジネスは成長していることがわかります。

一方、座席利用率は77.2%から76.8%へ、0.4%落ちています。

「座席利用率」というのは、飛行機を飛ばした時に、どの程度席が埋まっているか、の指標です。100%であれば満席のフライトで、50%であれば隣に人がいないようなガラガラのフライトですね。

なぜ「座席利用率」が重要なのでしょうか? それは、航空会社のビジネスは、「固定費が重い」ビジネスだからです。

簡単な例をあげてみましょう。もしANAが、東京と鹿児島の間で、100の座席を持つ飛行機を、毎日1便を往復させ、ANAは、料金として20,000円を設定します。

すると、もし飛行機が満席であったとすると

100(お客さんの数)x 20,000円(単価)x 2 (往復/日) = 400万円(/日)

毎日、売上高400万円を稼いでくれる路線になります。一方、仮に座席の半分の50人しかお客さんが乗らなかったとすると

50(お客さんの数) x 20,000円(単価) x 2 (往復/日) = 200万円(/日)

売上は半分の200万円まで減ってしまいます。「座席利用率」、つまりどれくらいお客さんにチケットを買ってもらい、席を埋めてもらうかが売上に大きく影響することがわかりますね。

ここで重要なのは、座席が埋まっても埋まらなくとも、かかる費用はほとんど変わらないことです。もう一度、「収入・費用」のスライドの費用をみてみましょう。

営業費用に占める項目のうち、燃料費は全体の費用の19%、空港使用料は7%、、外部委託費は15%、販売費は6%で、計47%は飛行機を飛ばせば飛ばすほど増える費用だと考えれます(「変動費」と言います)。

一方、航空機材貸借費、減価償却費、整備部品・外注費はそれぞれ8%、10%、10%で、計28%は機材に関する費用です。人件費は12%、その他の内容は不明ですが、これらで13%です。これらの合計53%は、飛行機を飛ばさなくともかかる費用だと推定できます(「固定費」と言います)。

「変動費」のうち、飛行機を飛ばす限り、燃料費は客数によってそこまで影響が出ず、空港に支払わなければならない空港利用料や機材費や減価償却費、整備部品・外注費、飛行機で働くパイロット、フライトアテンダントの人の人数も変わりません。減価償却費や人件費などは飛行機を飛ばさなくともかかる費用になります。

つまり、ANAのビジネスは、飛行機を飛ばす限り、座席が埋まっていても埋まっていなくとも、費用があまり変わらないということです。

これは、このビジネスは固定費の割合が大きい、つまり「固定費が重い」ビジネスだということです。

仮に、東京、鹿児島間で飛行機を飛ばす1日あたりの費用を300万円とします。

すると、座席利用率が100%で単価20,000円の場合、先ほどのように売上高は400万円となるため、

400万円 (売上) - 300万円 (費用) = 100万円 (利益)

100万円の利益になります。一方、座席利用率が50%の場合、売上高は200万円で費用が300万円なので、利益は100万円のマイナスとなります。

座席利用率次第で、利益は大きく変わります。この例の場合ですと、座席利用率が75%を切ると赤字になり、それ以上でしたら黒字になります。

ANAのようなフルサービスの航空会社の場合の定石は、単価を保つ・または上げながら、稼働率(座席利用率)を高く保つことです。

例えば、先ほどの例で言えば、一人当たり20,000円の運賃では座席利用率が75%であるのに対して、18,000円まで下げれば、座席利用率が90%まで上がるとします。すると、

20,000円 x 75% = 15,000円 (1席あたりの平均運賃))

18,000円 x 90% = 16,200円 (1席あたりの平均運賃)

となるため、値下げをして利用率を上げた方が、航空会社にとって売上が上がることになります。

「固定費が重い」ビジネスで、客数に応じて費用があまり変わらなければ、売上が増えれば利益も上がるので、売上も、利益も上がって航空会社大喜びです。

このように客単価と稼働率(航空会社の場合ですと座席利用率)には相関があるため、単価 x 稼働率をいかに最適化するかが航空会社の腕の見せ所で、決算を見るときにも大事な指標です。

以上を踏まえて、また国際線の決算表をみてみましょう。

旅客数と単価は上がっていますが、座席の利用率が落ちていますね。座席利用率は前年比で0.5%落ちていますので (76.8%/77.2% -1 = 0.5%)、本来であれば旅客数は0.5%落ちるはずです。

座席の利用率が落ちているのに旅客数が上がっている理由は、新規で就航する路線、または既存の路線の便数が増えて輸送能力が上がったからだと考えられます。つまり、

旅客数 = 既存の輸送能力x 座席利用率 + 新規の輸送能力 x 座席利用率

ですので、新しい路線の数を増やしたり、既存の路線の便数を増やせば、旅客数は増えます。

売上が上がっているので良さそうに見えますが、重要なのはきちんと路線あたりで利益を出せているかです。

特に航空会社のビジネスは、路線を増やすと、機材も人も必要になり、固定費も増えますので、座席の利用率が落ちているということは、その分路線あたりの収支が悪化している可能性があります。

つまり、一見すると旅客数も単価も上がっているので良さそうに見えますが、座席利用率の今後の変化にやや注意が必要、という見方になります。

次に、国内線をみてみます。

こちらは、旅客数、座席利用率、単価、全て伸びており、理想的な状況です。

3.5% (旅客収入の上昇) = 2.9% (旅客数の上昇) + 0.6% (単価の伸び)

ですね。

旅客数 = 輸送能力 x 座席利用率

旅客数 = 既存の輸送能力 x 座席利用率 + 新規の輸送能力 x 座席利用率

ですので、座席利用率が70.3%から71.1%まで、1.1%伸びていることを考慮すると(71.1/70.3-1=1.1%)、旅客数の上昇の1.1%は既存の路線の利用率向上から、残りの1.8%は新規の輸送能力からきていることがわかります(座席利用率が既存と新規で同じだと仮定しています)

国内線のビジネスは成長しています

次に、LCCビジネスをみてみます。

見方は同じです。旅客数、単価をまず見ます。すると、どちらも下落していることがわかります。

売上高 7.1% の減少 = 旅客数 5.3%の減少 + 単価 1.9%の減少

座席利用率は1%の減少(86% -> 85.3%)にもかかわらず、旅客数が5.3%減少しているということは、輸送能力を削減(路線を削減、もしくは同じ路線の便数の削減)している可能性があります。

実際にLCC会社別の売上をみてみると、バニラエアの売上が激減していることがわかります。ピーチの売上増よりもバニラエアの売上減が大きいので、便を統廃合したのではないか、もしくは競合に負けてシェアを取られているのではないか、と仮説を立てられます。

ポイント:仮説を立てながら、分析していこう

トレンドをみてみると、直近の第3四半期の稼働率は82.0%まで落ちています。

直近の3年間を見る限り、ANAのLCCビジネスはあまり成長しておらず、むしろ減速しています。

航空以外のセグメントも見てみましょう。

そのほかの事業は安定しています。航空関連事業は地上でのサービスや貨物輸送を含み、安定的に成長。

旅行事業、商社事業はともに、ANAの国内線、国際線のビジネスと相乗効果のあるビジネスです。

例えば、ANAの路線を使う人が増えれば増えるほど、ANAの機内販売やANAのカウンター近くにある売店でお客さんに売る機会が増えます。

ANAの航空事業と同じく、旅行、商社事業の売上も微増です。

今回のような場合、航空事業の売上高が圧倒的に大きく、かつ航空事業以外の売上が航空事業にかなり影響を受ける場合、航空事業ビジネスの理解に時間をかけたほうがより効率的だと思います。

さて、ここまでの内容をまとめて、「要は何だろう」と考えてみましょう。

ポイント:情報を集めたら、「要は何だろう」と考えよう

決算報告書からは、以下のようなことが読み取れます

・ANAの主な事業は国際線、国内線の航空事業で、売上高の70%以上を占める。どちらも同程度の規模。

・国際線、国内線の売上は増加しているが、それ以上に費用が増加しており、利益は減益。

・国際線の売上高は、旅客数、客単価のどちらも上昇して成長している。一方、座席利用率が前年度比で低下。売上高の拡大は主に路線の拡大による。

・国内線の売上高も成長。旅客数、客単価のどちらも上昇しており、かつ座席空席率も低下している。

・LCCビジネスは過去3年で低迷しており、特に直近1年は減速している。

・ANAの航空事業以外は、貨物輸送・サービス、商社事業、旅行事業で、航空事業と相乗効果のある事業。ほぼ横ばい。

・利益率の悪化はおそらく国際線の座席利用率の悪化と不調のLCCビジネスによる。

このように、一期の決算報告書をみて、「要は何だろう」と考えると、ストーリーが読み取れます。決算報告書をみるときのポイントは以下です

・売上高、利益で主に貢献をしている事業に注目をする。大きなところから、小さなところへみていく。

・ビジネスとして、売上と費用がどう分解できるかを考え、大事な要因の変化をみてみる。例えば、ANAでしたら、売上=輸送能力 x 座席利用率 x 単価で、単価と座席利用率の変化が特に利益率に影響を与えます。また、費用は 固定費 (機材、人件費など)+ 変動費(燃料代、空港使用料、販売費など)、と分解でき、固定費が重いビジネスだとわかります。

・仮説を立てながら、情報を分析していく

・「要は何だろう」と考える。

ステップ2:アニュアルレポート(統合報告書)をみてみよう

ステップ1では決算報告書である一期を「点」でみてみました。

ビジネスが伸びているのか、伸びていないのかを判断するには、点だけではなく、長い時間軸でみてみることが必要になります。

理由は、単年度でみると、市場の環境次第で「たまたま」よかったり、悪かったりするためです。企業の実力を知るためには、もう少し長い時間軸でみる必要があります。

上場している大企業の多くは株主向けの統合報告書(アニュアルレポート)を発行し、数年のデータを含んでいます。

ANAの統合報告書2019をみながら、ANAを「時間軸の視点」でみてみましょう。

統合報告書には、下記のようにビジネスの全体像が示されていることが多いです。決算報告書でみた内容と同じですね。主な事業はANA国際線、国内線、LCCの航空事業で、売上高の約3/4を占めます。営業利益ですと、8割以上です。

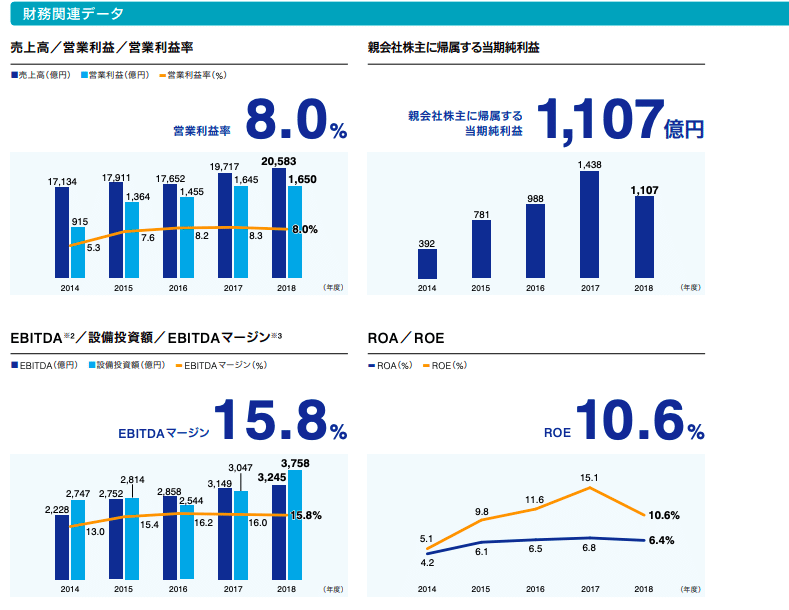

業績サマリー、こちらが統合報告書を読むときに主に知りたい項目です。

売上高は2014年に1兆7000億円、2018年に2兆500億円と5年で約20%増加しました。年間4%成長といったところです。

営業利益率は8%程度で過去4年間は横ばいですが、2018年はやや減少しました。

当期純利益は大きく減少((330億円)しました。売上が伸びて、営業利益率が横ばいなのに、当期純利益が2018年に大きく減少していることが気になるかもしれません。

こういった場合、たいてい一時的な要因の特別利益や特別損失が原因です。実際には、2017年にピーチの連結子会社化で338億円の特別利益を計上していたため、2018年にはそれが剥がれ落ちたためです。

これらの特殊要因を除けば、2017年と2018年の当期純利益はほぼ横ばいです。

ある時点の「点」の利益は変動する、いい例です。

数字から企業の実力を読み取るためには、売上高、営業利益率の変化をしっかりみることと、複数年度の成績をみることが大切になります。

ポイント:複数年度をみて、企業の実力を読み取ろう

ROE (return on equity - 資本収益率。どれくらい資本を効率的に使って利益をあげられているかの指標)も同じく2018年に急落していますが、こちらもPeach Aviationの影響を除いた当期純利益で考えれば、2017年から横ばいです。

Peach Aviationの特別利益については、統合報告書の「財務分析」の章に書かれています。複数年度の業績サマリーをみていて、あれ、と思ったら、財務分析をみてみると、答えが書いてあることが多いです。

次に、企業が各事業についてどのような戦略を取ってきたかをみていきます。

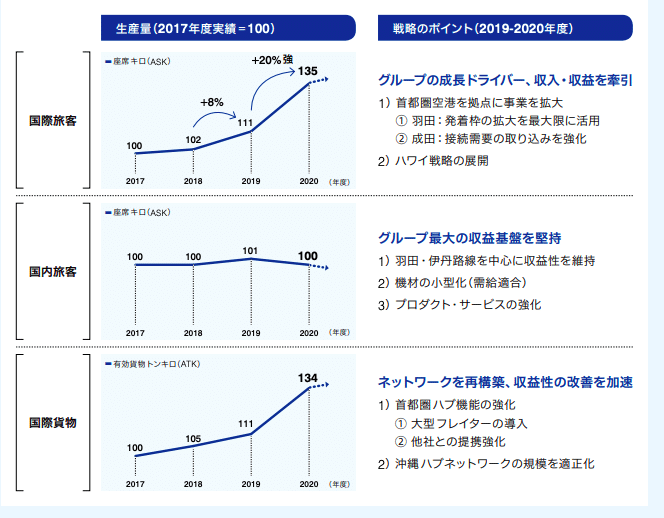

主力の国際旅客、国内旅客については、下記のようになります。

国際線については2017年より、「生産量を増やす(=路線や便数を増やす)ことで売上を伸ばしていく方針」、「国内線については生産量は横ばいで収益を重視していく方針」、ということがわかります。

売上=輸送能力 x 座席利用率 x 単価

でしたよね。国際線の施策については、下記のように

・首都圏空港を中心に事業を拡大→輸送能力の拡大

・ハワイ戦略の展開→輸送能力の拡大

輸送能力を高めることで売上を伸ばすと言っています。

国内線については

・羽田・伊丹路線を中心に収益性を維持→単価を保つ

・機材の小型化(需給適合)→座席利用率をあげる(小型機を使うことで座席を減らし、より座席利用率をあげる)

・プロダクト・サービスの強化→座席利用率、単価をあげる

と翻訳することができます。

各施策が方針とあっていますね。企業の中にはトップが言っていることと、実際の施策が連動していない企業もあるので、きちんと目標に沿った施策を打てているかの確認は大事です。

このように、ビジネスを分解して、どの施策が何の指標の改善を目指しているのだろう、と考えることで、その企業の戦略がわかりやすくなります。

ポイント:施策から、企業の戦略を読み取ろう

次はLCCの事業です。

こちらの施策をみると、過去3年は生産量(=輸送能力)はあまり増やさず、今後大幅に増やす計画になっています。

次に、残りの事業をみてみます。航空関連事業、旅行事業は過去5年でほぼ横ばいです。商社事業は2016年からは微増。

過去5年の業績推移からは、下記のようなことがわかります。

・ANAの売上高は年4%で過去5年は順調に成長してきている。しかし、営業利益率は8%でほぼ横ばい

・ANAは過去3年、国際線は輸送能力を高めることに、国内線は収益性を高めることに注力している

・LCC事業は過去3年はほぼ横ばい。今後は成田、関空と地方空港を結ぶ便と中距離国際路線を拡大させていく方針

・航空事業以外はほぼ横ばいで、安定している

ステップ3:中期経営計画をみてみよう

多くの日系企業大手は中期計画を公開しています。

アニュアルレポートが過去をみるために使うもので、決算短信が現在の成績をみるために使うために使う資料なのに対し、中期経営計画はその企業の将来をみるために使います。

過去、現在、未来、と繋がりますね。アニュアルレポートは主に過去であり、決算短信だけですと近い将来のことしか書かれていないことが多いので、中期経営計画から未来も忘れず確認することが大事です。

ポイント:アニュアルレポート、決算短信、中期経営計画の3つで企業の過去、現在、未来を分析しよう

ANAグループの中期経営計画(2018-2022)はこちらになります

2020年度には23,100億円を目指し、2022年度には24,500億円を目指す、という目標を掲げています。

国内線は収益重視で売上横ばい、国際線とLCCで売上を伸ばしていく、という戦略だというのがみて取れます。

国際線を伸ばす上で鍵となるのは、羽田空港の発着枠の増加による輸送能力の拡大です。

同様にして、国内線、LCC事業についてもどのような施策をうつ予定なのかが書かれています。

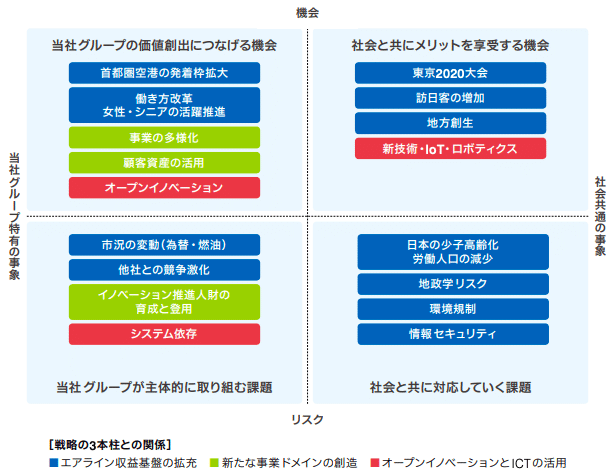

ANAの資料はかなりよくできていて、中期経営計画を実行する上での機会と脅威までまとまっています。

ステップ4:競合と比較してみよう

ステップ3までは、時間軸でその企業をみてきました。ステップ4では、ヨコ(競合)をみることで、その企業が何に強みを持っており、何に弱みがあるのかをみていきます。

ここから先は

¥ 300

よろしければサポートをお願いします。いただいたサポートは、次の記事の執筆のために使わせていただきます。