【銘柄分析】ヒューリック(3003):上昇トレンドに入ったら買いたい!

■はじめに(ヒューリックを調べようと思った経緯)

Xで、高配当&株主優待が良い&業績順調!というポストを何回か目にして、気になっていた銘柄です!

6月末の権利落ちがあるので、仕込むなら今のうちに見ておきたいなと!(今は5月末)

■結論(判定:【⚪︎】様子見〜買い)

・配当&株主優待が充実。多少値下がりしても、総合損益がマイナスになりづらい

・買うなら、含み益も、配当&株主優待も狙いたい

・ただ、業績・株価は、(これまで業績好調を続けているが)雲行きが怪しい

・含み損は防ぎたいので、上昇トレンド入りを確認して買いたい

■基本の企業情報

◇基本情報

・銘柄名(コード):ヒューリック(3003)

・業種:不動産

・決算:12月

・上場区分:東証プライム

・指数採用:なし

・時価総額:11,142億円

※2024/5/28時点

◇比較会社

東京建物(8804)、野村不動産HD(3231)、東急不動産HD(3289)

■事業内容

◇事業内容サマリ

・不動産賃貸業がメイン。オフィスビルの他、商業施設・高齢者住宅・ホテルなど多角化

・一方、既存物件の売買にも積極的で、売却益も業績を支えている

・現在は、保有物件の入れ替えを加速。都心物件の取得、築年数の若返り、過半を占めるオフィス割合の縮減を目指す

# 都心・築浅物件の方が、やっぱり価値が高そう?

オフィス割合の縮減を目指すということは、賃貸オフィスは利益率が悪いのかな?

◇売上構成(部門別売上)

▼概況

・売上割合は、不動産90%、保険1%、ホテル・旅館8%、他1%(参考:会社四季報 2024年春号)

・売上(収益)増減は年によってバラツキがあるものの、利益は順調に増益

# 不動産事業の深掘りが大切そうですね!

不動産事業の内訳が気になります。

▼不動産事業

・ヒューリックHPには、不動産賃貸が中核事業と書いてあるものの、収益・利益としては「不動産売却」の比率の方が大きい

・2023年12月期実績としては、

- 収益) 「賃貸・管理等」:「不動産売却」=約25%:約75%

- 利益) 「賃貸・管理等」:「不動産売却」=約38%:約62%

※利益率は、「賃貸・管理等」の方が高い

・2022年→2023年の営業利益増加は、「不動産売却」の増加によるもの(不動産売却は、収益減少にも関わらず利益増加。一方、「賃貸・管理等」は、収益増加にも関わらず利益減少)

出典:ヒューリック決算資料(2023年12月期決算説明会資料)

※上記ヒューリック決算資料をもとに、筆者作成

※不動産事業における収益・利益の内訳、単位は百万円

※上記ヒューリック決算資料をもとに、筆者作成

# 分からなかったのが…「不動産売却」にかかる費用の内訳です。

収益(売上+利息)は減っているのに利益が伸びているので、何かの費用を抑えられたということかと思うのですが…決算資料や財務諸表からは読み解けませんでした。

(今後の不動産事業の利益をどこまで期待できるのか、大事なポイントな気がしています…!リサーチスキル不足が悔しい!)

ご存知の方いらっしゃいましたら、コメントいただけると大変勉強になります!

<強み>

なお、ヒューリック不動産賃貸事業の強みは以下

・東京23区が中心、保有ビルの約90%がビル需要の高い首都圏、特に都心に集中

・約8割が最寄駅から徒歩5分以内

・東京23区内に所有するオフィスビル等の空室率は0.7%(市場平均空室率6.0%)

・全ての既存ビルは耐震補強済み、新しいビルは免震・制振・耐震の最新技術を導入

■業界動向・マクロ環境【△】

◇金利上昇【△〜×】

・金利上昇局面においては、業績悪化のリスクあり

一般的に金利が上昇すると、借り入れコストが増加するため、不動産の購入や投資が抑制され、不動産価格が下落する可能性があり、不動産会社にとっては業績下押しの影響が懸念される。

・ただし、2024年3月の日銀マイナス金利解除においては、「緩和的金融環境が継続する」との声明もあり、金利急上昇のリスクは低いと想定された

・しかし、

- 2024年5月に長期金利が上昇(5/22に、日本の10年国債利回りが1%を超える)

- 長期金利のさらなる上昇・借入負担増加の懸念が高まる

- 実際に、5/22以降、不動産株は株価傾向(ヒューリックを含む。野村HDや三菱地所なども同じような株価推移で下落)(5/28時点)

# 不動産株に投資するなら、金利の動向を定期チェックするのは必須ですね…!

◇人口関連【⚪︎】

・ヒューリック重点エリアの都心は、人口増加傾向

東京都の人口は増加傾向

※出典:東京都HP「東京都の人口(推計)」の概要(令和5年6月1日現在)

(ただし、2020年国勢調査をもとにした想定のため、コロナ影響による変動があるかもしれない)

※出典:プレジデント ウーマン

■業績【⚪︎】

◇各種指標【⚪︎】

▼売上・利益【⚪︎】

・売上:年によって増減がありつつも、総じて右肩上がりと言えそう

・利益:右肩上がり。13期連続最高益を更新中

# 売上が低下している年は、代わりに利益率が高い傾向。

これが、利益の右肩上がりにも寄与していそう!

▼ROE【⚪︎】

・ROE10%以上を、安定して維持。収益力が高いと言えそう。

・他社比較:東京建物は8.8%、野村不動産HDは9.9%、東急不動産HDは9.1%

# 他の不動産銘柄より、ROE良好!

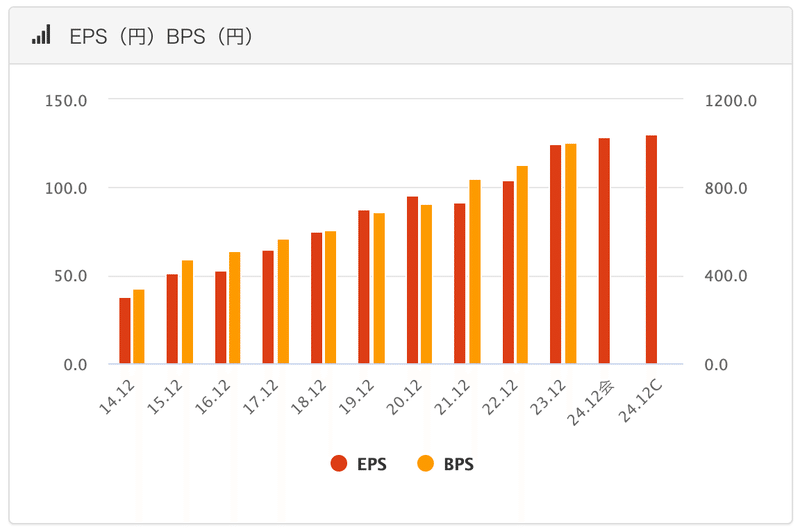

▼EPS【⚪︎】

・EPSも右肩上がり

▼PER・PBR【⚪︎】

<PER:11.21倍>

・過去比較:直近3年は、9倍〜17倍の幅。このレンジ内では低い方

・他社比較:東京建物は10.6倍、野村不動産HDは9.4倍、東急不動産HDは10.3倍

<PBR:1.4倍>

・過去比較:直近3年は、1.1倍〜1.9倍の幅。このレンジ内ではやや低い方な数字

・他社比較:東京建物は1.0倍、野村不動産HDは1.0倍、東急不動産HDは1.0倍

# PER・PBRともに、他の不動産銘柄より割高傾向。とはいえ、市場全体の観点だと、割安ゾーンに入るのでは。

不動産銘柄が、割安傾向?

◇対コンセンサス【×】

※以下、経常利益について

<2024年12月期:1Q実績【×】>

・コンセンサス予想:31,233(百万円)

・実績:21,241(百万円)

で、実績がコンセンサスを下回っています(対コンセンサスで68%)。

<2024年12月期:通期予想【△】>

・コンセンサス予想:145,750(百万円)

・会社予想:144,000(百万円)

で、予想がコンセンサスを若干下回っています(対コンセンサスで98.8%)。

# 通期予想に関しては、あまり大きな下回りではない印象です。

一方、1Q実績の乖離は気になるところ…。

◇未来の業績(当期〜中長期計画)【⚪︎〜△】

▼当期計画・予想

・2024年12月期は、14期連続の最高益見込み

・経常利益は+4.7%の予想

▼進捗状況

・第1四半期(〜2024年3月)は、進捗率14.8%

※通期予想144,000(百万円)に対し21,241(百万円)

※経常利益ベース

・進捗ビハインド理由の会社説明は、

「販売用不動産の売上は主に当第2 四半期連結累計期間以降に計画していることなど」

# 不動産の売上計画の都合で進捗率が悪いものの問題なし、のようですが…。本当かな。

1Q時点では、通期予想の修正はなかったから大丈夫なのかな。

2Q決算では、進捗率を必ず見なくては…。

▼中長期経営計画

・2029年に、経常利益1,800億円を目指す(年100億円水準の増加)

# 2023年12月期の経常利益が1,374億なので、差額は約400億円強。

年100億円水準で伸びていけるなら、早ければ2028年にも前倒し目標達成できるかもしれませんね。

◇倒産危険度(財務諸表など)【⚪︎〜△】

■キャッシュ・フロー【⚪︎】

・優良型(〜積極投資型)のC/S

・営業CFは、プラス◎ (本業で稼げている)

・営業CFプラス幅以上に、投資CF・財務CFがマイナス

(積極的に投資&借入の返済を行えている)

# 着実に稼げるようになっている、積極的な投資を行えていることが分かりますね!

2022年までは財務CFがマイナスで、借入・資金調達の幅が大きかったようですが、その必要性が薄くなってきた(余裕が出てきた)ということでしょうか。

■財務状況【⚪︎〜△】

・自己資本比率は30.8%

→適正目安と言われる「30%以上」をちょうどクリア

・有利子負債が増えてきているが、

→上記C/F内の「現金等」の金額の方が小さい

→有利子負債1.45兆:現金等828億なので、約2倍弱の差(リスクあり)

※ただ、有利子負債比率は年々下がってきており改善傾向ではある

(適正目安は100%以内)

・利益剰余金は、総資産の約60%(2023年12月期、利益剰余金4612億÷総資産7,693億)で「十分に優良」レベル

(目安である総資産の約30%をクリア)

# 有利子負債が大きいのでリスクゼロとは言えませんが…有利子負債比率は少なからず年々改善傾向&利益剰余金も増加傾向なので、超危険!と慌てる状態ではなさそう…!

■配当・株主優待【⚪︎】

◇配当【⚪︎】

▼配当金額

2024年12月期(計画)の、年間1株当たり配当金は52円

※中間・期末で、26円ずつ想定

▼権利確定日

・中間:毎年6月30日(中間配当を行う場合)

・期末:毎年12月31日

▼配当性向

・会社発表としては、「配当性向目標を40%以上とする」

・2024年12月期(計画)は、40.3%

▼配当利回り:3.61%見込み

・2024年5月29日時点の株価が1,440.5円

※配当金額が年間52円だとすると、52円÷1,440.5円=約3.61%

# 連続増配!嬉しいぃぃ!

◇株主優待【⚪︎】

▼対象株主・優待内容 《※2025年〜変更あり》

<現在>

12月31日に3単元(300株)以上を保有している株主

※優待内容

- 3年未満:3,000 円相当のカタログギフト

- 3年以上:6,000 円相当のカタログギフト

↓

<変更後(2025年12月31日基準日以降)>

12月31日に3単元(300株)以上を、2 年以上保有している株主

※優待内容は、保有期間に関わらず、6,000 円相当のカタログギフト

◇配当・株主優待のシミュレーション【⚪︎】

株価の値上がり・値下がり可能性も考慮した上で、配当・株主優待がお得か?判定しようと思います。

▼テクニカル状況(値動き想定:1,411〜1,537円)

・2024/5/29終値が1440.5円

・2024年3月以降が、1,411〜1,537円で推移

※2024年2月以降、1,647円を最高値として、高値を切り下げ・底値を切り下げてきている

※出典:Trading View(ヒューリック)

▼配当利回りのシミュレーション

・2024/5/29終値1440.5円の場合、利回りは3.61%

・株価が1,411円に下がったら、利回りは3.69%

・株価が1,537円に上がったら、利回りは3.39%

※筆者作成

▼株主優待のシミュレーション

300株保有の場合、

<2024年5月時点適用の制度>

・3年未満保有で0.7%の利回り相当

・3年以上保有で1.4%の利回り相当

<2025年12月適用の制度>

・2年以上保有で1.4%の利回り相当

※2024/5/29時点株価の場合

# 悪くない気がします!

# ちなみに、個人的には、今(2024年)から買うなら、2024年のうちに買っておけるとお得そうだなと思っています。年数縛りの関係で、優待を受け取れる回数が変わってくるので…。(以下参照)

■買うか?見送るか?【買いたい】

◇買う目的【含み益も、配当・株主優待も】

株価変動による損益・配当・株主優待を総合的に考えた損益をシミュレーションしてみました。

・直近底値で下げ止まれた場合、株価は下がっても、総合損益はプラスです(②のパターン)。

・ただ、直近底値で下げ止まれなかった場合、次の底値が1,363円で、ここまで下がるとマイナスです(①のパターン)。

・なお、損益分岐点は「株価62円値下がり」がポイントとなるようです(1,440.5円で買い、1,378.5円まで値下がったら、配当・株主優待含めても損益は0円※300株保有の場合)。

・下落トレンド中は買わない(底の気配を見せたら買う)戦略で値下がりリスクを抑えられれば、買うのはアリかなと思いました。

# シミュレーションは、ざっくりです!

また、業績が(これまで)良いことを考慮して、今後も伸びてくれる可能性は十分あるのでは→そこまで大きく下落することもないのでは…?という期待を込めての判断です…!

◇いつ買う?【反転上昇を確認したら!】

▼チャート形状

直近、移動平均線・株価の関係性は、

75日線>25日線>5日線>株価

という状況。

移動平均線はいずれも下向きの、キレイな下落トレンドです(悲しい…)。

▼想定シナリオ

株価の動きとしては、以下4つのシナリオがあると想定しました。

上昇(↑)

5日線が、直近底値の1,411円で下げ止まり。反転上昇し、25日線・75日線を超えていく

→理想的!

上昇〜ボックス(↑〜→)

5日線が、直近底値の1,411円で下げ止まり。反転上昇するも、中期線もしくは長期線は超えられず。直近底値の1,411円〜25日線or75日線の間でボックスが続く

→底値1,411円付近で買い、反転上昇の含み益を狙えるならアリ!

下落〜ボックス(↓〜→)

5日線が、直近底値の1,411円を、さらに底値切り下げ。次の底値1,363円や1,305円まで下がる。1305〜1,411円付近でボックス。

→同じく、底値で買って、反転上昇の含み益を狙えるならアリ!

下落(↓)

5日線がどこまでも下落を続ける。

→これは避けたい…。

▼投資方針

上記シナリオの1〜3を期待したいので、

・まずは「底値で下げ止まるか(上がり始めるか)」を確認して買い

・その後、「レジスタンスラインで上げ止まらないか」をウォッチ

したいと思います!

※もしくは、下落トレンドでも、6月末に権利確定があるのでそのタイミングギリギリの株価で買うかもしれません。

◇株価変動要因【要ウォッチ項目3点】

なお、株価に影響しやすい項目は、以下かと思いました。

<影響大>

・2024年12月期の2Q業績が、進捗順調か?下方修正が入らないか?

・さらなる金利上昇によって、不動産業界全体的に株価が下がらないか?

<影響小>

・今後、有利子債権が膨らみすぎないか?(これは、念のため。当面の株価にはそんなに影響しないかなとは思うのですが…。)

・都心部の人口が減少傾向、というニュースが出ないか?(ヒューリックの強みにとってダメージ)

■Appendix(参考・補足)

◇同業種ほか銘柄との比較表

比較企業である東京建物・野村不動産HD・東急不動産HDと、各種指標を比較整理してみましたので、載せておきます!

・ROEは、比較的高い

・PER・PBRは、やや割高に見える(他業種との比較だと、それでも割安と思われる)

# 今回の分析が、どなたかの参考になれば幸いです!

◇参考文献・補足

<参考・引用文献>

本記事は、以下サイトおよび書籍の、各銘柄の企業情報をもとに執筆しています。

・四季報オンライン

・会社四季報 2024年春号、会社四季報プロ500 2024年春号(東洋経済新報社)

・業界地図(デジタルおよび書籍、東洋経済新報社)

・バフェット・コード

・IR BANK

・株予報Pro

・SBI証券

・企業HP(決算資料およびHP掲載内容)

※ 本記事は、2024年5月時点での情報をもとに執筆しています。

※ 本記事および当アカウントのnoteについて

・個人的な株の分析を書き起こしたものであり、投資自体や、また、特定銘柄等の売買を推奨・勧誘するものではありません。

・株価動向や投資収益を示唆・保証するものではありません。また、記載する情報に誤りがあったり、修正したりする可能性があります。

・最終的な投資決定は、読者の方ご自身の判断でなさるようにお願いします。

・当noteの情報に基づいて被ったいかなる損害についても一切責任を負いません。

#株式投資 #株 #投資 #NISA #新NISA

#ファンダメンタル投資 #ファンダメンタル分析 #テクニカル分析

#銘柄分析

#ヒューリック # 不動産株

#お金について考える #金融リテラシー

この記事が気に入ったらサポートをしてみませんか?