Zoom(ZM)の決算について、細かいところまで見ていこうの回。

はじめに

今回の記事は今まで書いてきた記事に比べ筆者の予測に基づく部分も大きいため注意が必要です。一応決算資料に基づいたできるだけ客観的な視点で書きますがいつもより細かい部分にもフォーカスした結果、おそらくこうではないだろうかという分析も多々あります。

あくまでもこれは筆者の考えなのでこの記事を参考にする際には自分で本当にその考えはあってるの?と十分に思考して自分なりの判断で対応して欲しいです。

連日ハイテクが下げていて、凹んでいる人もいれば、チャンスと捉えて優良銘柄を狙ったり、短期で下げすぎている銘柄のリバウンドを狙ったりしている人もいるかもしれません。

僕はZMの決算発表以降、発表直後のアフターの400$くらいから今回の大きな調整時も保有株を売ったりしてZMを買ってます。

ZMの決算の売上高やEPSの成長はみなさん十分ご存知だと思うので簡単に説明すると

ズーム決算

— 米国株 決算マン (@KessanMan) August 31, 2020

Zoom (NASDAQ:ZM) Q2

EPS $0.92 予+$0.47

売上 $663.5M (+355.0% Y/Y) 予+$163M

従業員10名超の顧客数37万(+458% Y/Y)

Q3>

売 $685~690M(予:$492.9M)

EPS $0.73~0.74(予:$0.35)

FY21>

売 $2.37~2.39B(予:$1.81B)

EPS $2.40~2.47 (予:$1.30)

時間外株価+6%https://t.co/rRkNZYBXfi pic.twitter.com/HlepJYHm2A

売上高はYtoYで+355%の成長でQtoQで+102%の成長を叩き出し、他のSaaS銘柄たちがYtoYでも叩き出せない+100%を達成。 Non-GAAPのEPSはYtoYで+1050%の成長でQtoQで+360%の成長を叩き出し、一気に利益も爆増したと言った感じです。 通常IPOからそんなに時間の経ってない高成長グロースがこんな利益を出すのはありえないのですが、その点でも他の高成長グロース株と同じバリュエーションで判断はできない銘柄だと思います。

3Qのガイダンスや通年のガイダンスも大幅に上方修正しましたが、それでもかなり控えめなものだと思っています。

ZMはここ2回の四半期決算でQtoQで1Qが+74%で2Qが+102%の伸びなんだけどこの前のモンスター決算の売上高YtoY+355%と同じYtoY成長率を叩き出すのに必要な売上高は$757.98Mになる。

— アキ45 (@aki35orz) September 6, 2020

これはQtoQで+14.23%で達成可能な数字。 https://t.co/LNCCWiNkGY

このポストはいつも有益な情報を与えてくれているやすさんのブログで紹介してもらいました。ZMの強さの源泉を知れる内容でとても参考になりました。ZM保有者は必読の内容で既にみなさん読まれていると思いますがブログの記事を貼らせてもらいます。

概要はこの辺にして、そろそろ本題に入りたいと思います。簡単なZMの買ってる理由は以前Twitterにもあげました。

今回の急落で $ZM を仕込んだ理由

— アキ45 (@aki35orz) September 4, 2020

ここのビジネスは他社製品への乗り換えやサービス利用をやめない限り、売上高がQtoQで伸びていく。

現状、利用企業が他社製品への乗り換えやサービス利用をやめるといった動きは想像できない。

Twitterなので簡単に書きましたが、実際はもっと細かくZMの決算を見ていて現在の株価は割安と判断し自分なりに明確に買う理由があるのでPFのリバランスをしてまでかなりの株数ZMを購入し続けています。今日は細かく決算を見て買いだと判断した調査と分析のプロセスを主に記事にします。

今回の決算で僕が大きく注目した点をあげていきます。

・決算資料の14ページのGrowing Future Revenue under Contractが前年同期比+209%伸びていて、$1416Mもある。

・決算資料の10ページのRevenue from customers with 10 or fewer employeesの項目で従業員10人以下の顧客の売上高に占める割合が36%で1Qの30%から加速している。

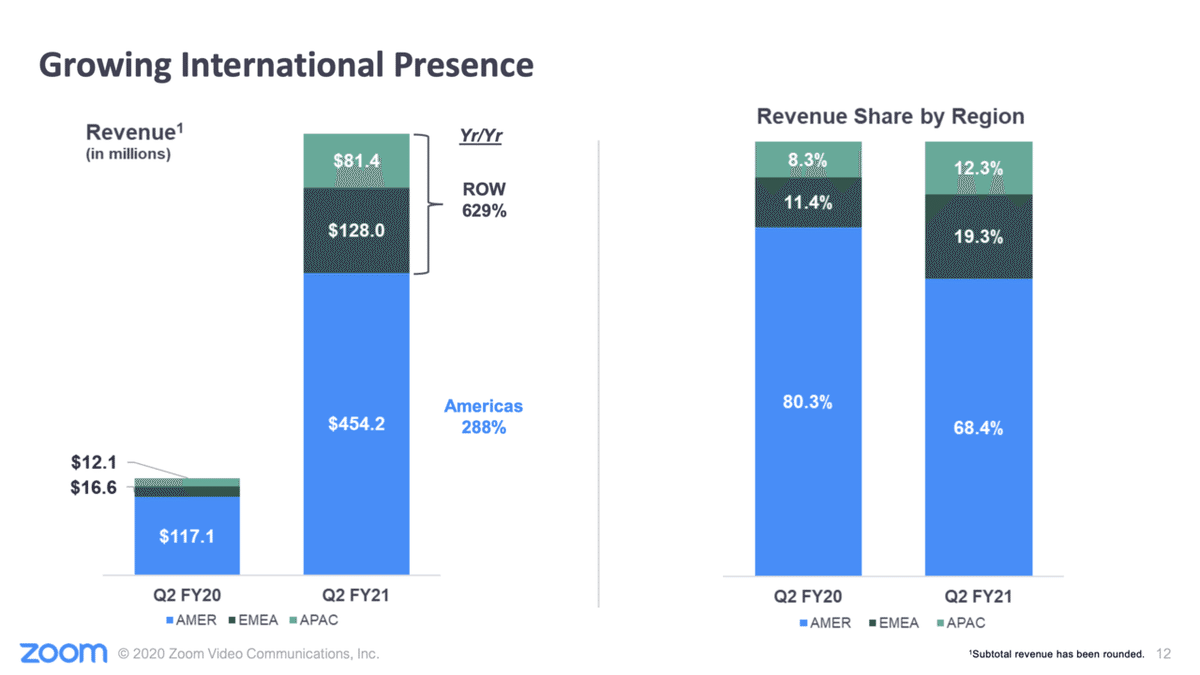

・決算資料の12ページのGrowing International PresenceでZOOMがワールドワイドに成長を続けている。

この中でも圧倒的に分かりにくいのが最初にあげたGrowing Future Revenue under Contractだと思います。

おお、ZMがぶっちぎりの1位ですか。

— アキ45 (@aki35orz) September 8, 2020

やすさんは調べて分析していけると判断したらしっかりベットするから素晴らしいです。

僕も自分なりにZMは分析していけると思ったのでベットしてます。

Growing Future Revenue under Contractが$1,416MもあるのはZMを買う上で相当な安心感です。

僕これよくわかってないんですよね。売上がQ2で$664Mもあれば次の12ヶ月は664*4=2656Mは固いのではとと思ってましたが、、、月次のサブスク抜いた大型契約や年間契約の数字なんですかね 🤔🤔

— やす 🇺🇸 ベンチャーキャピタル (@YasLovesTech) September 8, 2020

RPOは今回の決算に計上されてないが既に契約済で支払いの請求も済んでる分と支払いの請求はまだだけど契約自体は交わされていて将来の売り上げに計上されることが確実と思われる分の合計であらわすことができます。

このグラフでいうと青色のDeferred Revenueが既に契約と請求済で決算にはまだ計上されていない分で緑色のUnbilledが支払いの請求が完了してないが契約済で将来売り上げに加わるのが確実視されている分です。

両方とも契約済の金額の数字というのが大きなポイントでZoomのサブスクリプションの契約の条件は正式な決算書類によれば月次、年次、および複数年であり、前払いまたは年次、四半期ごとに全期間の請求を行うとなっています。月払いなら毎月払ういわゆる普通の前払いの方式で年次や複数年はいろんな支払い方が選べるのかなと思ってます。

今回重要なのは支払いよりも契約の形態の方で月次、年次、複数年があるということです。

先ほど書いたとおりRPOは支払いはさておき既に契約済の分の2019年7月31日時点と2020年7月31日時点(正式な決算資料で日付を確認済)の比較の金額がグラフで記載されてます。

契約済なので月次の顧客に関しては計上される数字は当然現契約に基づいた1ヶ月分の費用で年次の顧客は1年分の費用で複数年の顧客はその期間に応じた費用になります。

つまり月次払いの契約体系の顧客の場合は毎月前払いで料金を支払えば契約が更新されるので2020年7月31日時点のRPOなら1ヶ月分の料金が契約済でそれ以降は顧客次第なのでRPOに載ってくる金額は月次の顧客は当然全て1ヶ月分ということになります。

14ページの右側のグラフを見ると青色のCurrent RPOと緑色のNon-Current RPOとありますが青色が今後1年で収益として計上される予定の数字で緑色がさらに先に収益として計上される予定の数字をあらわしてます。複数年契約のものは緑色の部分も当然ありますね。

2020年7月31日時点で1年以内に計上見込みの金額が$1018Mです。この数字は年次契約の人もいれば複数年契約の人もいます。問題は月次の顧客です。大抵の月次の顧客は今後もZoomを使う可能性が高いですが、RPOに計上される契約額は1ヶ月分なので月次の契約利用者が多ければ多いほど未来の決算でRPOの数字以外の実際の売り上げが加算されることになります。そこで重要になってくるのが年次や複数年が多いと思われる従業員数の多い大企業顧客と月次が多いと思われる従業員数の少ない顧客の売り上げに占める割合です。

先ほど今回の決算の注目点の一つにあげた10人以下の売り上げに占める割合が全四半期の30%から36%に拡大したということは月時契約者が売り上げに占める割合が伸びている可能性が高いと考えられるかと思います。

反対に大企業が売り上げに占める割合を見ると年間契約額10万$を超える顧客が売り上げに占める割合は前年同期は30%でしたが今回の決算では17%まで減少しました。

2020年7月31日時点で2019年7月31日と比べて年間契約額が10万$を超える顧客は466から988になり112%も増えているので決して大企業の顧客の伸びが停滞しているわけではありません。それ以上に中規模や小規模な顧客が爆発的に増えている状況です。

売上高のウエイトにおける顧客層の割合をまとめると

年間契約10万$以上の顧客 17%

従業員が11人以上で年間契約額10万$未満の顧客 47%

従業員が10人以下の顧客 36%

このうちどれだけが月次契約しているかでRPOにどれだけ+αの売り上げが加わるか左右されますが、コロナでどこも厳しい中でZoomは必要なコストとして導入している企業が多いと思いますがなかなか企業の先行きの見通しがたてづらく経営が苦しい中で月次契約で利用している企業はかなり多いと思います。

2020年7月31日時点で既にRPOがCurrentで$1018Mもあり、月次契約者が多ければこの$1018Mにどんどん月次の数字が加算されます。さらに全世界で新規利用者が爆発的に増えていてそれらの数字も加算され、新製品のZoomフォンなども今後加わっていくので、今後もしばらく売り上げの成長は止まらないと思います。

上記の資料で見てとれるようにワールドワイドでシェアが拡大しているのも今後の決算に期待を抱かせます。

以下は最近教えてもらったサイトですが

このサイトで毎日のAndroid、iPhone、iPad、Amazonの世界各地でのアプリのダウンロードランキングが見れます。Zoomはいろんな国で上位でとても強いです。現在もめちゃくちゃダウンロードされてます。

こちらもほぼ同様のサイトですね。

上と同じサイトでZoomだけで絞った場合、世界の主要各地で何位にランキングされてるかが見れたり、ここ数日のアメリカでのランキングの推移も分かります。

そしてちょうど先ほど東洋証券の中国株情報のニュースを見ていたら米国調査会社センタータワーのまとめた全世界のゲームを除いた2020年8月のアプリのダウンロード数のニュースが出ていました。全世界1位がバイトダンスのTikTokで前年同月比+1.6%の6330万回でした。続いて全世界2位が5220万回のZoomでした。3位〜5位がFacebook、Instagram、Whatsappの順でした。驚くのはZoomのダウンロード数の伸び率で前年同月比が22.2倍ということでした。いまだ凄まじい勢いで世界各地に広がり続けています。

上は少し古いですが同じセンタータワーのまとめた5月のデータです。全米でコロナが猛威を奮っていた頃なのでダウンロード数は2019年5月の43倍となる9460万回だったとのこと。既にこの時点でこの市場を一人で掌握してる感があります。

少し話がそれましたがRPOのことに話を戻すとここ最近のRPOの推移が決算資料の24ページに載ってます。RPOは将来の売り上げの土台になる部分でそこに数字が加わっていくのでこの土台が増えている状態ならQtoQで売り上げも土台部分+αで伸びていくのでこの数字がYtoYやQtoQで伸びている時は次回決算も楽観的に見ることがでます。

土台部分がQtoQで32~33%も増えて積み上がってるのに3Q決算のガイダンスの売上高予想の中央値$687.5MというのはQtoQで2Qの売り上げ成長が+3.61%というものなので明らかに低く見積もられすぎてますよね。

おそらくQtoQで+30%は硬いと見ていてTwitterの今回の急落でZMを仕込んだ理由の中でも+30%で計算したPSRを載せています。でも本当のことをいうと個人的に+30%よりももう一段階さらに上の数字を期待してるんですけどね。未来は何が起こるか分からず予想を大きく下に外すのは嫌なのでどうしてもこういうのは強気すぎる予想はしません。ここら辺はZoomのガイダンスと一緒かもしれません。Zoomのガイダンスほどは弱気ではないですが・・・。

そんなわけでいろいろとZMの決算を見てきました。自分なりにこれだけ調べてZMの現在の株価は他の銘柄と比較しても大幅に割安という判断です。

これに基づいて僕は毎日せっせとZMを仕込んでます。短期でもう少し調整が続くかもと言った視点は無視して中長期で今の株価で買っておけば相当なリターンが期待できると思い、目先の急落も気にせず指値はあまり欲張りすぎずに買えそうな株価で買える分だけ買っているような感じです。

ハイテク市場の相場環境も悪いし、今まで確実に割高な局面はあったので短期的な株価は僕には予想できませんが、IPOから鳴り物入りでバリュエーションは割高からのスタートだったかもしれないとはいえIPO初値65$のZMが時代の寵児となり、ライバルをものともせず一人勝ちでシェアを牛耳る形になり、決算で誰も見たことない数字を叩き出して、アプリのダウンロードは何十倍にも膨れ上がり、ワールドワイドにシェアを急拡大しているのにまだ65$から6倍くらいの水準で株価がいてくれてるわけで、IPO時の65$を基準にするなら将来絶対テンバガーを達成することは間違いない銘柄と思っています。

650$を将来超えていくのを想像したり自分なりに予想PSRで計算してZMは中長期目線で今十分買う価値があるかなと思っていて、そんなに長期の目線でなくても3ヶ月後の次の決算前には今度は前回以上の期待感からの買いが入って決算前に株価が上がり、決算で再び世間を驚かす期待を大きく上回る化け物ぶりを見せつけると思うのでZMの凄さに決算発表後のこの段階であらためて気付いた人が決算後も買って株価が上がるストーリー妄想していて自分のPFのけっこう優秀な銘柄群を無理に切ってでも現在ZMを買いに向かっています。

ちなみにこんな筆者ですが実は4月末にZoomを151$で全売りしています。当時はセキュリティの問題が出て株価は乱高下し、さらにはGoogleがGoogle Meetで参入のニュースもあり、参入障壁は低そうだし、セキュリティに問題もありそうだし速攻でシェアを奪われるかもなと思ってました。しかしこの予想は大外れでした。セキュリティも5月にはKeybaseを買収したように問題が発生してもそれに対するレスポンスがとにかく速くて適切。

(Keybaseは以下の龍星ひかるさんのnoteの記事がとても参考になりました)

さらにこの前のクラウドストライクの決算発表のCEOのコメントで今回四半期からZoomがクラウドストライクの顧客になったとのことでさらにセキュリティ面で盤石になったかなと思いました。

(OKUさんがまとめてくれる注目銘柄の決算後のCEOコメントいつも大変役立っていてとても感謝しています)

余談にはなりますがこの前ともさんのYouTube(よく見させてもらってます。)でクラウドストライクの決算後の動画を見ましたがCRWDがセキュリティ侵害に最大100万$の補償をするとのことでしたが破られるのが当たり前の世界でこれはすごいですね。ZMがCRWDの顧客になったのは嬉しい限りです。

(ともさんのYouTubeも気になったやつはなるべく見ています。すごく分かりやすいです)

このように課題だったセキュリティも大幅に改善が見られ、ライバル企業を寄せ付けず一人勝ちのWinner takes Allの状態です。4月末の全売りはZMの力を過小評価していて完全に読み違いの失敗でした。

もうZoom無敵なのでは?Zoomの死角はもうビデオ会議を廃らせる新しいイノベーションが起こった時かなとか思ってます。ビデオ会議は本格的に始まったばかりでどんどん利便性がアップしてる黎明期なのでしばらくは安泰かな。ビデオ会議を廃らせる新しいイノベーションそれを提供するのが未来の成長したZoom社からだったら最高です。今後M&Aも含めてどんどん成長していって新たな成長ドライバーを出し続ける企業になって欲しいものです。

今のZoomは問題や課題を解決し、僕の抱いていた懸念も吹き飛ばしました。一度全売りした銘柄を倍以上の株価で買い戻すのは意外と難しいのですが絶対に買い戻した方がいいと判断して現在買ってます。

もちろん株はどんなにいい銘柄でも市場全体の暴落には勝てないし、不確定要素も大きいので売買の判断と決断は自分自身でしっかりとおこなって自己責任でお願いします。

最後に

けっこう長い記事になりました。筆者は次の四半期決算の業績見通しに強気ですが結果的に予想大外れとなった場合は無料記事ということもあり、株を実際に買ってる僕がダメージを受けるのであいつ全然的外れだったなと思って寛大な対応をお願いします。

もしこの記事を読んでみて内容が良かったなぁと思った人がいましたら少額でもサポートしていただけるといい記事を書けたのかなと自信にもなり、次の記事を作ろうかなという励みにもなるのでよかったらよろしくお願いします。

おすすめ記事1(香港株や銘柄に興味がなくても不動産企業の決算を見る際に参考になることが多いと思います。不動産銘柄に全く興味がない方も決算などの資料から将来の利益を予想するプロセスが書かれているので見て損はない内容かと思います。)

おすすめ記事2(僕のネット証券の使い分け方や外国株での各証券会社のメリットなどを記事にしました。SBI証券で外国株をやってるけど住信SBIネット銀行を開設してないあなた確実に損してます。皆さんの金融リテラシー向上を願い記事にしました。)

基本的にずっと無料で記事は公開します。 サポートは不要です。完全無料でお楽しみください。