Weekly Quest <インフレの振り返り>

(2023年3月13日号)

毎週月曜日にWeekly Questと称し旬な話題を深く掘り下げて投資のヒントにしていければと思います。

インフレの原因

前回は市場環境を振り返りましたが、今週はインフレ環境についてここまでの状況を振り返ってみたいと思います。

先週はパウエル議長の議会証言や雇用統計の発表がありましたが、いずれも金融政策の方針転換やインフレ沈静化を示すような内容ではなく、相変わらず高止まりを示唆するデータが発表されており、今後の金融引き締めを引き続き継続せざるをえないという内容でした。

さらに、アメリカの商業銀行が予想外に倒産してしまい、少し市場は混乱しました。金融システムに支障が出るようなものではありませんでしたが、こういった金融ネガティブイベントを受けてFEDの金融政策に対する姿勢がどう変化するのかが今後のポイントになりそうです。ただ、この件を受けてどのぐらい景気に影響が出るのか、インフレ沈静化に繋がるのかを考えるとあまり影響はないのではないかと思います。

一方で色々な原料の先物価格をみるとかなり下落しており、どうも最近のインフレの原因が原料価格の高騰ではないような気がしますので詳しく見ていきたいと思います。まずはCPIを構成する食糧と資源をみていきます。

◯食糧価格

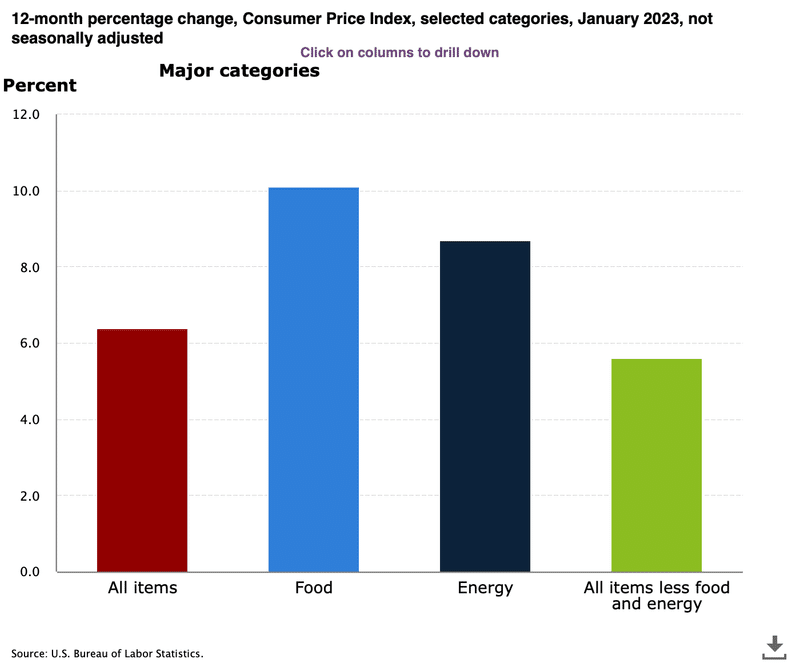

これは過去20年間のアメリカのCPI、食糧価格、資源価格の推移です。これをみるとコロナ後の経済再開やロシアのウクライナ侵攻の影響を受けたものの、すでにほぼ正常に戻っているように見えます。そこで前年度比の内訳と推移を見てみましょう。

CPI全体では+6.4%、食糧は+10%、エネルギーは+8.7%、食料とエネルギーを除いた部門では+5.6% です。さらに、このうち食糧についての内訳を見てみます。

これでみると ”シリアルとパン製品” の値上がりが+15.6%となっており食料価格の上昇の最大要因になっています。”パン製品” といえば ”小麦” ですが、小麦の先物価格を見るとこの1年間では大幅に下落しています。

ロシアやウクライナ産の小麦が輸入できないから他の代替輸入先から調達したといえばそれまでですが、いずれにせよ原料単価は下落しているのに最終品価格は原料価格に比べて十分に下がっていないということになります。

◯エネルギー価格

次にエネルギー価格の最近の推移を見てみましょう。まずはガソリン価格です。

ガソリン価格についてはアメリカ政府が規制をかけましたので下落するのは当然の話でこちらはアメリカ国内ではほぼ正常化したと言って良いと思います。次に天然ガスの先物を見てみます。

こちらもロシアのウクライナ侵攻時にはどうなることかと心配されましたが、大幅に下落しています。これを見るかぎりエネルギー価格も、少なくとも正常な水準に低下していることになります。

食糧もエネルギーもこうしてみるとスポット価格はほぼ正常化していると言って良いかと思います。一般的には長期契約を結んでいるので高い値段で買っていて価格に反映されているのが物価上昇の原因かもしれませんが、原料と最終品価格とのスプレッドは大きなものになっています。

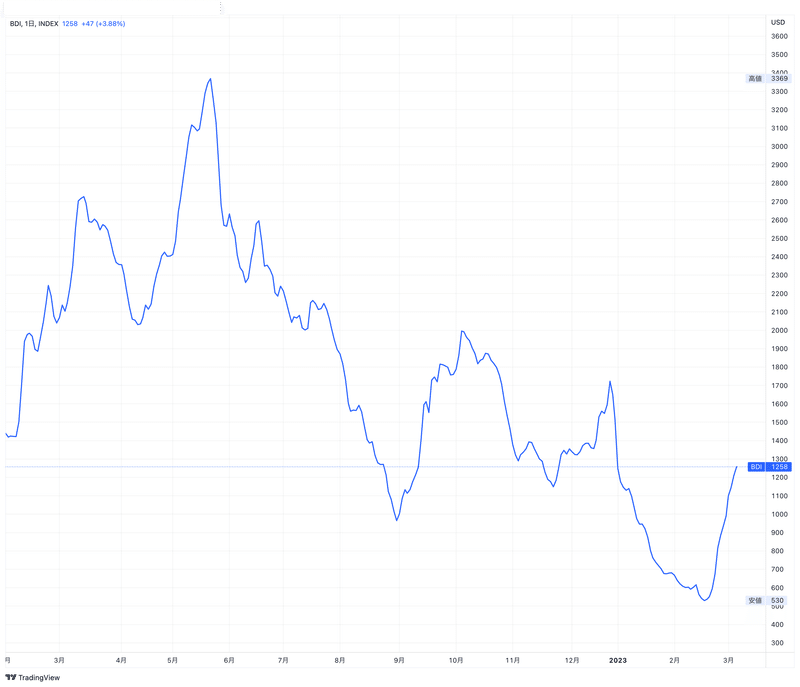

物流価格はどうなっているのでしょうか。一時期大きく値上がりしたバルチック海運指数ですが現在は以下のようになっています。

これを見る限り海運コストはここ最近安値から戻ってきてはいますが、この1年で見るとまだ安い水準です。

ここまでみると言えることは、実際はこういった市場に入っていた「投機資金」が8回にわたるFEDによる金利引き上げで一掃されたと考えることもできます。ただ、そういった投機資金が入っていない市場があります。それが労働市場です。

◯賃金

いままでも何度かこのブログでも書きましたが、賃金の最近の推移を見てみます。

FRBアトランタが毎月発表している時間当たり賃金の3ヶ月移動平均推移をみると、コロナ禍前は概ね3〜4%の上昇率だったのが2021年6月ごろから急激に上昇しています。

水準的には2022年7月ごろに天井をつけ下落したものの依然として賃金の高い上昇率が続いています。コロナ禍が終了したとされましたが、人手が相変わらず不足している状態なのです。それは失業率の低さが示しています。移民労働力が思った以上に戻っていないということも考えられます。

以前にも当ブログで書きましたが、アメリカ人の人口構成や自宅介護の問題、移民問題などがコロナを契機に一気に噴き出したことも要因としてあるのではないかと思います。しかし、これについては長期的な要因ですので今後じわじわと経済活動に影響を及ぼすことになります。

今後人手不足が解消されない状況が続き、労働力不足により景気が悪化するまでおそらく賃金インフレが続き、インフレ率全体も低下しないということになります。

現在の状態は、旺盛な需要に対応するために賃金を上げて人手不足を補わなければならずその分を価格に転嫁している状態です。それでも経済が回っているわけですから好景気のインフレと言わざるを得ません。

金利の度重なる引き上げは株式市場にとっては非常にネガティブな話です。現にNasdaq市場に上場している借金が多い赤字会社にとっては継続した金利の引き上げは致命的になっていて株価も大幅に下落していますが、それに反して潤沢なフリーキャッシュフローを保有している伝統的な会社にとっては、一部の業界を除いては賃上げ余力もあり、まだ十分に利益も出せる状況です。

さらに思った以上に株価も堅調でそのギャップが市場の先行き判断を難しくしていると言えるのではないかと思います。

振り返ってみると下がらないインフレの原因は賃金だということになります。アメリカ経済はコロナやウクライナ問題で 供給<需要 に変わってしまい、インフレが続いているということになります。これは何か外的な要因で急に需要が消えることがない限り長期間にわたって続くのではないかと思います。

以下に過去のブログで関連する記事のリンクを貼っておきますのでご参考にしてください。

最後までお読みいただきありがとうごいますました。