Weekly Quest <アメリカ・リセッション・2>

(2022年7月11日号)

毎週月曜日にWeekly Questと称し旬な話題を深く掘り下げて投資のヒントにしていければと思います。

アメリカ・リセッション・1990年代

先週は米国債の長短国債利回り逆転現象(逆イールド)がリセッションにつながるという話を書きましたが、今週は過去三回起きたリセッションのうちの一つ目を見ていきたいと思います。まずは先週も掲載したFRBの資料を再度見ていきたいと思います。灰色の部分がFRBが言うリセッション期間です。

今回は1990年7月から始まったとされるリセッションを見ていきたいと思います。このリセンションは1990年7月から始まり1991年3月に終了したと言われていてその期間は8ヶ月でした。

ちなみに1990年7月までの好景気は約8年間続きました。

まず、長短金利逆転が発生したのが1989年でスプレッドが最大で-0.43まで拡大しました。この後のNYダウの動きを見ると3ヶ月間に渡り大きく下落しており下落率は約22%になっています(赤丸の部分)。

もっとも、この後株価は上昇しており最高値を更新することになりますが、これは景気後退の悪化を防ぐために利下げが行われた結果ということになります。1989年7月から1992年7月までの間に二十三回にわたってFRBは利下げをおこなっています。

当時のアメリカ大統領はブッシュ大統領(親父)で、この頃のアメリカは貿易赤字が拡大しておりアメリカの製造業が大挙して海外に移転しました。これは旧ソ連が崩壊し冷戦が終結したおかげで世界中で安い労働コストでの生産が可能になったことで、アメリカの現在に至る経済成長の源泉になりました。

(そういった意味で今回ロシアのウクライナ侵攻が再び冷戦構造を生み出すようなことになったり、また、コロナなどの疫病で今後もサプライチェーンの見直しを迫られることになると、アメリカ経済の右肩上がりを支えていた低賃金生産が崩れてしまうことになりかねません)

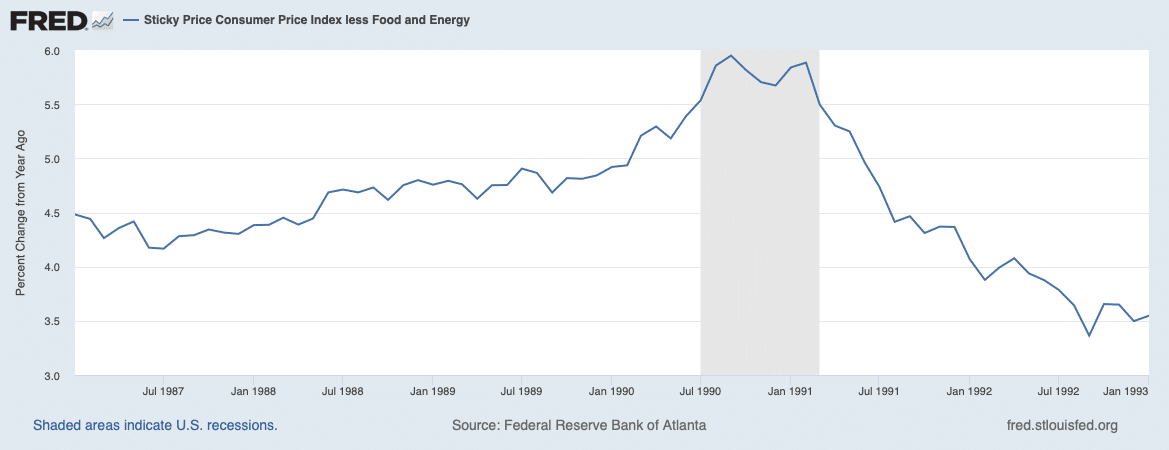

さらに、1990年7月には財政赤字削減により増税が行われました。その後、イラクがクウェートに侵攻し湾岸戦争に発展したことにより原油価格が一気に上がりインフレも上昇して景気後退に陥ったという流れになります。以下のグラフは当時の食料品とエネルギーを除いたCPIの推移です。

アメリカ国内でも問題が起きていました。S&L(貯蓄金融銀行)の崩壊でした。住宅ローンを提供する金融機関がインフレを機会に金利が上昇したことにより債務超過になってしまうという状況でした。アメリカ株式暴落の背景には不動産バブル崩壊がつきものですが、この時も例外ではなかったということです。

こういう冴えない時代に大統領になったブッシュから次のクリントン大統領に代わることになりました。クリントンの「経済が全て」という方針のもといろいろな規制改革が進み、なんとか景気後退を脱出し株価も順調に回復していったのです。しかしこれが後のITバブルを生み出すことになってしまいました。

アメリカの実質GDP成長率を見てみると1991年は -0.11% ということで最後はマイナス成長になってしまいました。

また、1990年から1991年の失業保険申請件数の推移を見てみましょう。景気の悪化に伴い失業保険申請件数も増えていったのが確認できます。

以上、簡単に見てきましたが、長短金利が逆転したにも関わらず株価の方は1990年の上半期は順調に上昇してきました。しかし、元々高かった長期金利が一向に下がることなく推移したために次第に住宅産業から終焉を迎えることになったわけです。そのことが消費マインドにも悪影響を与え景気が徐々に悪化。当然ですが失業保険申請数も徐々に増えていき、気がつけばGDPもマイナス成長、最後に株価が暴落し始めたという流れでした。

それを踏まえたなら失業保険申請件数他の指数が悪化しはじめた早い段階でポートフォリオの調整ができた可能性が高いです。

次に住宅着工件数を見てみます。

どの指標も週次・月次での悪化が確認できたということになります。これにより、最悪な事態に備えていちはやくポートフォリオの調整ができたわけです。

ここまで1990年代のリセッションを見てきましたが、「結局株価は上昇したじゃないか?」という声が聞こえてきそうですが、後から見れば誰でも言える話です。

以上、今回は長短金利逆転後に起きた1990年代の米国経済リセッションを見ていきました。来週は2000年代のリセッションの兆候と状況を見ていきたいと思います。

最後までお読みいただきありがとうございました。

参考図書

・波乱の時代 -わが半生とFRB- / アラン・グリーンスパン / 日本経済新聞出版社

・波乱の時代 -世界と経済のゆくえ- / アラン・グリーンスパン / 日本経済新聞出版社

参考文献

・米国のリセッション 判定と景気の現状 / ニッセイ基礎研 REPORT August 2008