Weekly Quest <景気は悪化?>

(2023年11月13日号)

毎週月曜日に Weekly Quest と称し旬な話題を深く掘り下げて投資のヒントにしていければと思います。

高金利の影響がいよいよ見えてきた米国経済

二ヶ月連続でFEDが金利引き上げを見送ったことにより、”金融引き締めは終了” とか ”来年には利下げ” などと気の早い記事が多く見受けられます。しかし、大半の投資家は米国株の調整はまだ終わっていないと慎重な構えを崩していません。おそらく慎重な見方が正解なんだろうと思います。

今まで幾度となく楽観的な姿勢や利下げ観測が出てきましたが、結局その度に大きく下落してきたのが今年の相場でした。利下げなどというのは、FEDがそうせざるを得ない事態が起きた時に実施される政策であって、株価を上昇させたいから行う政策ではありません。

また、何度も書いてきましたが、継続して金利を引き上げた後の利下げをきっかけに大幅に株式市場が調整していることは今までの歴史を見れば明らかです。それは当たり前で、それなりに景気が悪化しているわけですから当然といえば当然のことです。

「アメリカの経済は強いじゃないか!」という声が聞こえてきそうですが、本当にそうなのか再び確認してみることにします。10月16日付けのブログでは物価の面から景気がどうなっているのかを見てみましたが、今回は違う側面から見てみたいと思います。

11月3日に発表されたアメリカの失業率は予想を上回り3.9%になりました。長く続いた雇用の伸びが停止し約2年ぶりの水準になりましたが、これにはストライキの影響も含まれているかもしれません(スト中はリストラ扱い)ので注意すべきです。

しかし、それ以上に本当のリストラが相次いで発表されます。これで賃金インフレがおさまるのかどうかはわかりませんが、会社のリストラが相次いでいることは、インフレにとっては朗報かもしれませんが、当たり前ですが、経済や株価にとってはネガティブな話です。

さらに、リストラで済んでいるうちはまだ良い方ですが、経営破綻も増加してきています。weworkは以前からドタバタしていましたから影響はありませんでしたが、高金利の弊害の象徴になりました。

今年の9月までの破綻申請件数は17%増加しており、そのうち、米国連邦破産法第11章(Chapter 11、日本の民事再生法に相当)の申請件数は前年同期比61%増となっていますが、いうまでもなく借入金の金利負担増が原因です。これも経済や株価にとっては、当たり前ですが、ネガティブな話です。

また、11月に入っても企業決算が相次いで発表されていますが、悪い決算にもかかわらず、相変わらずアナリストの予想を上回ったと言って時間外で株価が上昇するケースが散見されています。

本業の儲けの元になる売上高の推移を見ると大きく減少してきている企業が目立ってきています。すでに発表された決算で、7-9月期の売上高が市場予想を上回ったのは半数にも満たず、2019年7-9月期以来の低水準となっています。

ただ、Appleなどを見ればわかりますが、この7-9月期に限らずこの5年間を見ると売上高の増加率がずっと減少している企業が多く見られます。特に製造業について見れば一貫して右肩下がりになっており(売上高増加率だけでなく売上高そのものも減少している企業も多い)、ISM製造業景気指数などと一致する動きになっています。

売上高が減少しているのに純利益が増加しているのは、費用をこねくり回して増益になったと言うだけで、それでいいのかと言う問題です。減価償却期間などの変更は会計上も認められていて特に違法でも何でもありませんが、本業でしっかり稼いでくださいと言うのが筋です。

決算ではGAAPとNon-GAAPの両方の会計方式で発表されますが(違いは先週のブログをご覧ください)、この差が大きい決算は要注意です。売上がダウン、横ばいで純利益が赤字から黒字に転じているものは特に中身を確認する必要があります。

きちんとした理由があればいいですが、何の好材料もなく決算が急に黒字になり株価も上昇した時には、オプション価格の推移や出来高を確認した方がいいです。オプションで株価をつりあげ水面下で株価の上昇に合わせて株主が売却しているケースがありますが、会社の存続に何か悪いことでもあるのではないかと?という判断材料にもなります。

個人消費が最後の頼み

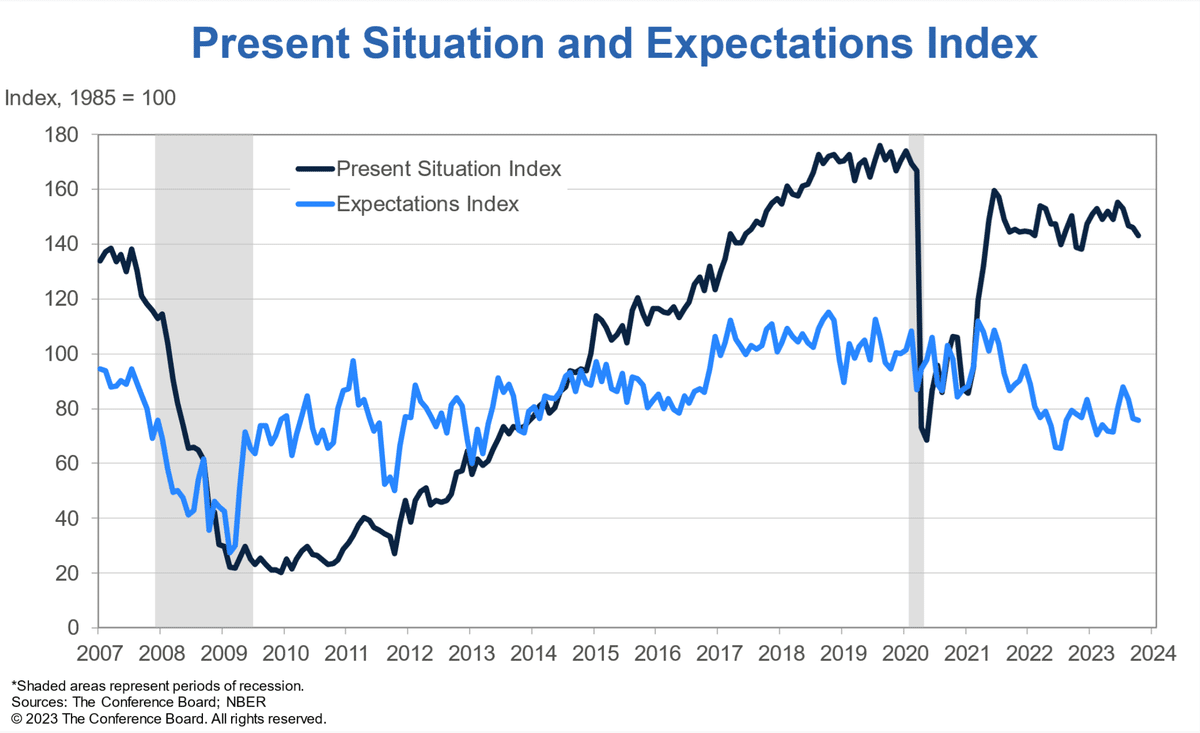

企業を取り巻く環境が時間をかけて悪化してきている中で、最後に景気を下支えするのは個人消費ということになります。そこでアメリカの消費者信頼感指数がどうなっているのかを確認してみます。

この指数は毎月、現在の景気・雇用情勢や六ヶ月後の景気・雇用情勢・家計所得の見通しについて5000世帯を対象にアンケートで調査し、1985年を100として指数化したもので、個人消費の先行指標とされています。

これを見ると消費者の消費意欲は一旦持ち直したものの、再び下落基調で10月は102.6ということになり2017年ぐらいの水準と同程度となりました。100を割れると悪化を示しますが、最近のガソリン価格の再上昇や多くのリストラや破綻、さらに中東情勢などを嫌気したのが理由です。

これは消費者信頼感指数のうち現状と今後の予測を表すものですが、クリスマス商戦に向けての消費期待は非常に悲観的なものになっています。現状を考えると ”そらそうやで” といったところではないでしょうか。

Appleも早々とクリスマス商戦は期待できないとアナウンスを出しています。消費がダウンするとGDPも下落することになります。次にアトランタ連銀が発表している GDPNow という指標が参考になります。

これは一期先のGDPの成長率を予想したものですが、この第四四半期は大きな伸びは期待できないという予想です。現状から考えると妥当な線ではないでしょうか。GDPは頭打ちということになりそうということです。

これは金利が急上昇していることが原因ですが、延滞率も金利上昇につれて上がってきているのは当然のことだと思います。こういう状況では昨年同様のクリスマス商戦になるかどうかは難しいと言わざるを得ません。頼みの個人消費が伸びなければ景気がピークをうった可能性が大です。

ここまで雇用と消費の現状を見てきましたが、やはり金利高の影響が徐々に各所に拡大してきたのではないかと思います。景気後退というとすぐにダウンするということをイメージしがちですが、そうではありません。

そんなに景気が急減速するととんでもないことになってしまいますが、多くの場合は徐々に減速していきます。こう言ったデータの悪化に対して唯一反対の動きになっているのが株価だという状況です。

また、FEDが株価の上昇のために利下げを行うということはありません。今後、利下げが実施されるとしたら大型倒産が相次ぎ失業率が急上昇しGDPもマイナス成長などと言った状況になっているということです。

こう言ったことをちゃんと理解していないと茹でガエルになってしまいます。そうならないためには引き続き経済指標や経済の状況を注意深く客観的にみていく必要性があるのです。

最後までお読みいただきありがとうございました。

参考記事: