『日経大予測2000年版』徹底検証!【日本経済編】(前)

平成が終わり令和を迎えた2019年。この年にあえて過去への回帰として、ミレニアムのスタートである2000年の経済予測を検証したいと思います。

取り上げるのは「日経大予測2000年版」です。1999年10月出版ですから、1999年中に予測した、2000年(あるいはもう少し未来)の予測ですね。

予測は全部で89項目あり、「日本経済」、「産業・科学技術」、「政治」、「世界」の4つに分類しています。そのため、このnoteでの記事もこの4つに分けたいと思います。今回の記事は「日本経済」です。ここだけでトピックが34個もありますので、前半後半に分けたいと思います。

2000年の記憶がある方はぜひ自分がそのころ何をやっていたかを思い浮かべながら本記事を読んでいただければと思います。

1999年~2000年はどんな年だったか?

まず1999年~2000年がどんな年だったかをおさらいしましょう。

- 【政治】総理の小渕恵三が2000年4月に脳梗塞で倒れ、その後は森喜朗に。

- 【国際】アメリカの大統領はクリントン。

- 【国際】ロシアでは2000年5月のプーチン大統領が誕生。

- 【スポーツ】2000年11月にはイチローがメジャーリーガーに。新庄剛志も同じころにメジャー契約。

- 【スポーツ】2000年9月はシドニーオリンピック。

- 【経済】日本長期信用金庫が1998年の国有化を経て2000年に売却。

- 【経済】不良債権問題真っただ中で、公的資金が70兆円も投入。

主だったところでこんな感じですが、ご自身の記憶とオーバーラップしていただけるとよりこれからの記事をお楽しみいただけると思います。

ではおさらいをしたところで、本の内容を見ていきましょう。

1 景気

底離れへ向けた動きも見え始めたが、デフレ圧力はなお強く、民間需要の回復乏しい。本格回復にはまだ時間。

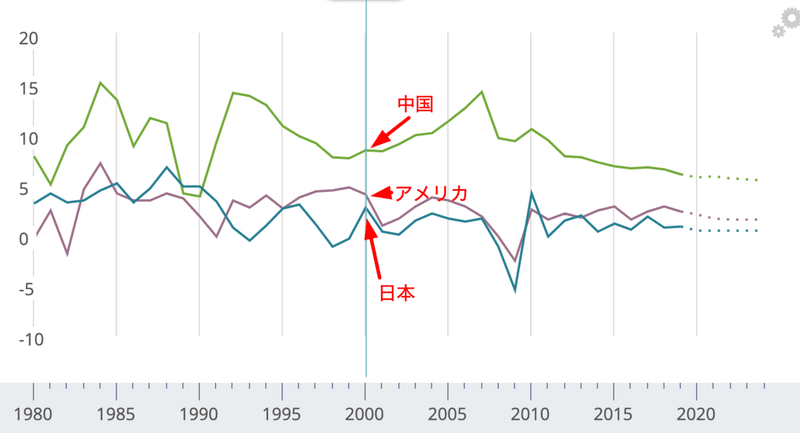

1997年、1998年はマイナス成長の日本。確かに99年は多少下げ止まりが見えてはきました。2000年の実質GDPはプラス2.8%となりました。前2年がマイナスだったことによる反動ですね。2010年にも同様、前年のリーマンショックによる反動で成長率は大きくプラスになりました。

プラスになったからと言っても、あくまでも前年比。その前年がマイナス成長だったわけですからうかつに喜べません。ちなみに下のグラフには日本、アメリカ、中国を載せていますが、中国のすごさが際立ちますね。

日経の予測の「本格回復にはまだ時間」というのは残念ながら的中です。

2 金融政策

0.5%の超低金利は当面継続。景気持ち直しで市場金利の上昇圧量は高まる。日銀のゼロ金利政策は修正を迫られそう

1995年以降、公定歩合(「基準貸付利率」と言われています)は0.5%。これは世界的にも例を見ない低金利政策とこの時点で既に言われていました。しかしその後も日銀緩和方針を続けています。2019年時点でも黒田総裁の大号令で、黒田バズーカと呼ばれる異次元緩和政策をとり、デフレ脱却、インフレターゲット2%を目標にしています。つまり2000年ごろからほとんど変わっていないわけですね。

日経の予測では、ゼロ金利政策の解除は、その後の円高圧力を考えると難しいと予測していますから、方向性としては当たっています。ただし、金融政策の模索が必要と説いており、基準貸付率の操作以外での景気刺激策を求めているようです。

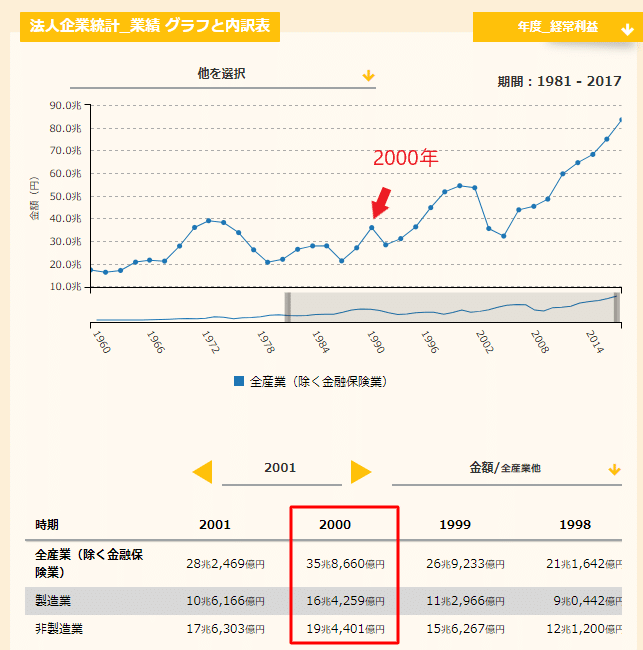

3 企業業績

上場企業の連結経常利益は前年比30%増の見通し。リストラの効果が出て、企業収益はようやく底入れの気配。

このころにはすっかりリストラという言葉も定着していました。利益が増えているのは喜ばしいのですが、経費削減や不採算部門撤退が主たる要因。つまり消費を下支えする社員の給与水準や雇用の安定が犠牲になっているわけです。

2000年3月期(1999年度)と、それに続く年度も上昇機運。その後の推移をしばらく見ても確かに1998年度、1999年度が底と言えるでしょう。ということで、日経の予測はあたりですね。

4 株式相場

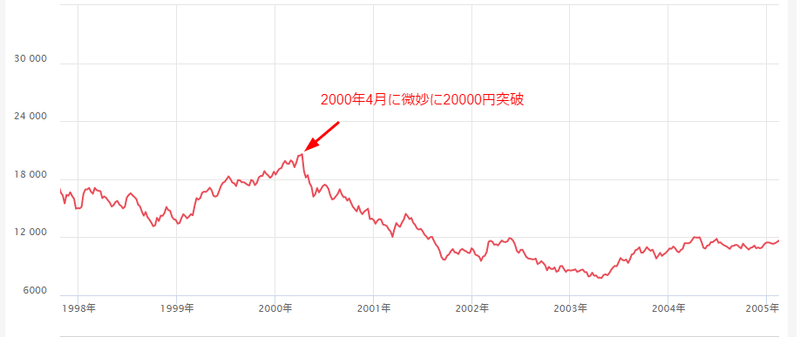

堅調な展開を見せ、日経平均は2万円台の回復も。二退一退を繰り返すも、外国人や個人の意欲強い。

日経平均は2000年3月に一度20,000円を超えましたがその後は低落。外国人投資家や個人の株式参加に関しては増加傾向は続いています。

こちらも日経の予測はほぼ的中ですね。

ちなみにこのころから徐々に企業の決算は連結で見る機運が高まってきました。NTTやソフトバンクなど一部の企業は純粋持ち株会社体制に移行もしています。

5 債券相場

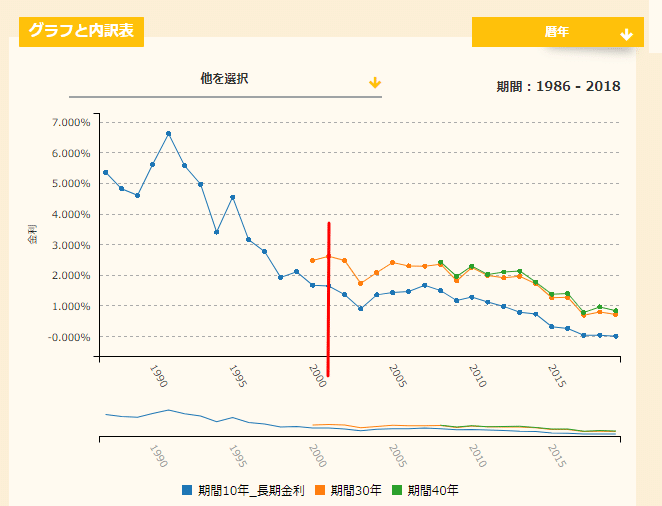

景気の回復や国債の増発など、長期金利は上昇圧力を受けやすい状態で推移。しかし3%を超える可能性は低い。

トレンドを見ると長期金利はさ10年、30年、40年いずれも3%超えはないですね。その点では日経の予測は正解ですが、トレンドとして完全に下降傾向ですから外す方がレアでしょう。

債券価格には国債が大きく影響しますが、当時の小渕総理が世界一の借金王と自虐していたのがこのころです。

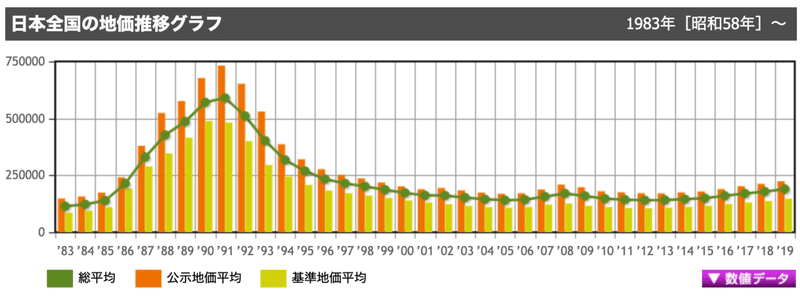

6 地価

企業、個人の土地取得意欲弱い。商業地、住宅地ともにさらに下落する見通し。

まず上の図をご覧ください。これは日本全国の平均地価の推移を表したものです。

しかし地価の動きは場所により、あるいは住宅地か商業地かによっても異なります。いくつかの例を見てみましょう。

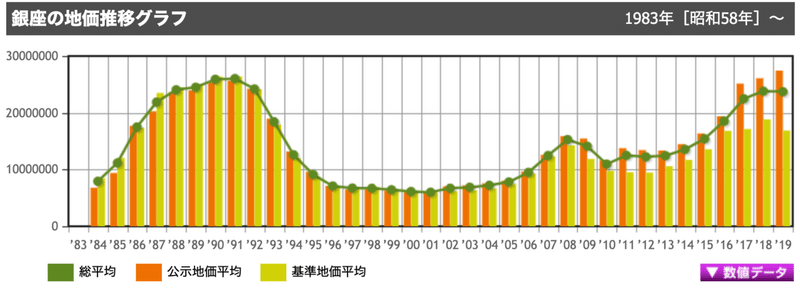

上の図は日本一地価の高い銀座です。バブル期(’91年)に大きな山があり、そこからバブル崩壊とともに加工しています。2000年ごろは若干下降傾向でしょうか。しかしその後2008年をピークに上昇します。これはリーマンショックにより一時的に下落に転じますが、その後アベノミクスにより徐々に上昇します。元々の金額が大きいこともさることながら、投資マネーも入り込んでいるためか、外的要因の影響を受けやすいのが特徴です。

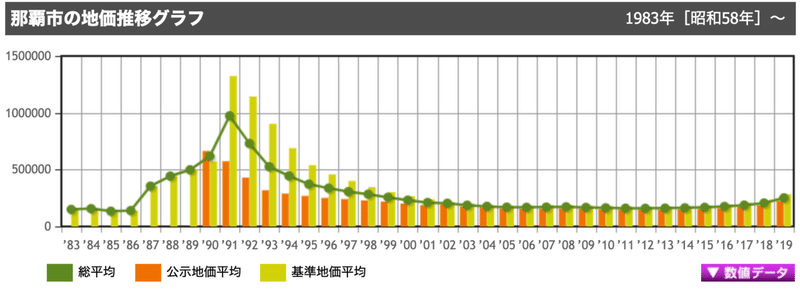

次に那覇市です(上図)。こちらもバブルに絶頂があることは変わりませんが、その後の上昇はほぼありません。そのためリーマンショックの影響も皆無で、アベノミクスの影響で2016年ごろからじわじわと上昇しています。

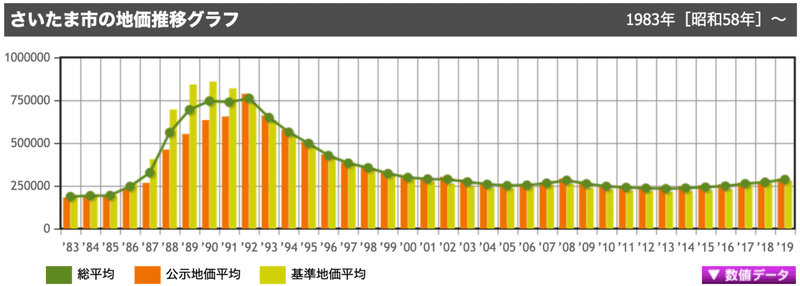

続いてさいたま市です。こちらもバブルの上昇はありますね。その後008年をピークに2009年に下降に転じていることからリーマンショックの影響を若干受けていることがわかります。ただし銀座ほどではありません。

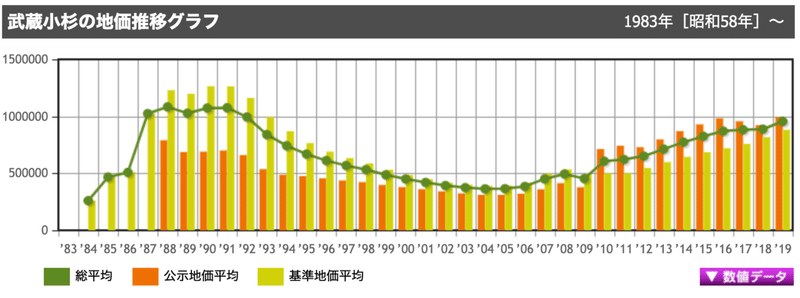

続いて武蔵小杉(上図)です。2005年ごろからマンションが増え始め、今ではタワーマンション群が駅周辺にそびえ立っています。バブル期の後は下降に転じていますが、交通の便が向上してマンションに人気が出てからは上昇傾向です。リーマンショックの影響文字受けてはいますがその後すぐに上昇していますね。

傾向としては2000年度は全国的に下落とみていいでしょう。その傾向は実に2015年ごろまで続きます。なので日経の予測は正解。

7 グローバルマネー

米国集中も限界に。米国株が調整局面に入れば、欧州や日本に向かう投資資金が増える。

ここは判断材料が乏しいので何とも言えません。傾向としては中国や東南アジア、アフリカなどへ矛先が向かい始める時期だったのではないでしょうか。少なくとも日本に向かう投資資金は増えませんでしたね。

ちなみにエンロンショックは2001年12月、サブプライムショック~リーマンショックは2007年~2008年です。

8 円相場

「日本売り」鎮静、円買い進む環境。米国の株価が崩れるようなら、1ドル=100円を突破する可能性も。

ドル円相場は、1998年7月に144円という円安を記録して以降、円高方向に推移していました。1999年11月には一時100円を割るかもしれないほどの円高になりました。

2000年度は一貫して円安方向に推移していきました。したがって日経の予測は外れと言っていいでしょう。

9 個人消費

雇用・所得・将来の3つの不安で消費意欲委縮。不安解消できる状況になく本格回復は望めず。

個人消費に関しては、何を持って回復なのかの基準もありません。統計自体も個人的には曖昧だと思っていますが、少なくとも個人消費が大きく伸びて景気が良くなったということはありません。予測が当たったかと言えばそうなのですが、表現が曖昧なのでなんとも言えませんね。

10 失業率

5%台に乗るのは確実。6%をうかがう展開になる可能性も。有効な雇用流動化策は見いだせないまま上昇を続けそう。

2000年度は5%一歩手前でした。2001年度、2002年度と上昇し続けこの2年度は5%を超えています。98年、99年と上昇ペースでしたからその意味では2000年度は一時的に沈静化はしましたね。残念ながら日経の予測は外れました。

11 財政

政府は大型財政出動を続け、公共事業中心の積極予算。財政赤字は先進国中最悪水準。財政構造改革が大きな課題。

これに関する予測は表現が曖昧ですね。金融政策に関しては公定歩合(基準貸付利率)を下げる政策(ゼロ金利政策)、つまり金融緩和を採っています。財政政策に関しても積極予算方針は変わらず、国債も発行し続けています。財政構造改革が必要なのはいうまでもないですが、2019年時点で今だに具体的な道筋は見えていないと言っていいでしょう。

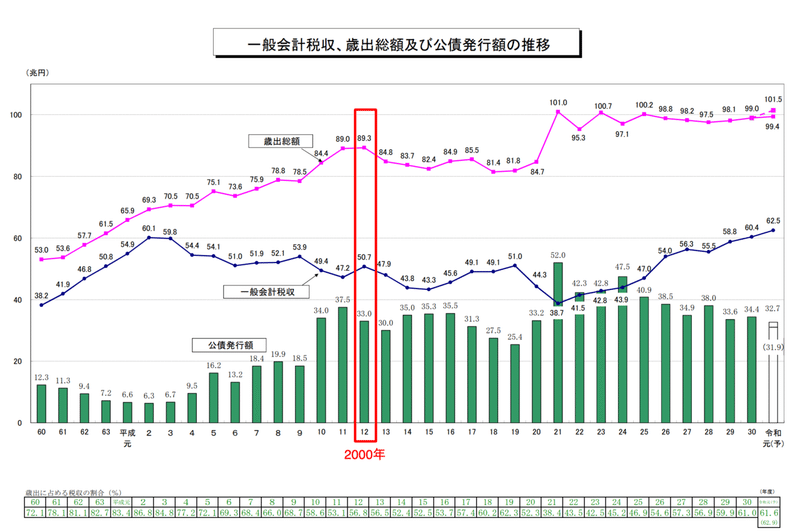

上の図は公債発行額などの推移です。2000年ごろは大きく赤字(歳出総額が一般会計税収を大きく上回っている状態)です。それを補うために公債発行が行われています。

金融政策、財政政策ともに、従前の方策は役に立たなくなっているかもしれませんね。

12 税制

財政健全化のための消費税増税論議必至。累進課税率緩和など負担公平化への議論も。経済活力回復へ、法人税も焦点。

消費税増税議論はもちろん続いています。これは政権与党としては支持率を下げる要因になるので政局を見計らっていますね。1989年に初めて導入され、1997年に5%になりました。その後、14年に8%、19年に10%となっています。

法人税に関しては、国際競争力を持たせるために減税方向での議論が必要なのはいうまでもないのですが、経団連という圧力団体の力が強いため、重厚長大産業優位の、つまり大企業優位の税制になっています。

表面上の法人税利率は下落を続けています。

13 ペイオフ

予定通り2001年4月の解禁へ。政府は預金者の不安を抑える措置を打ち出し、解禁のための環境整備を進める。

ペイオフ解禁がされたのは2002年4月になりました。予定より1年遅れたのは、地銀からの預金流出を配慮してとのことですが、1年遅らせたところで解決する問題ではないです。解禁のための環境整備を進めたものの、それが間に合わないから1年ずれたのが実態でした。日経の予測は当たったとも外れたとも言えませんね。。

14 金融監督庁

経営健全化に傾注、事後監視も強化の方向。監督庁は適切な指導・監督能力を一層問われる。

指導監督能力を一層問われるのは当然なのですが、それとは別にホームページが古典的すぎてびっくりしました。

リンクをクリックするとなんとフレームを使ったページに飛んでいきます。

15 不良債権

企業倒産の増加を背景に、高水準で移行する見通し。第三セクターの破綻も増え、問題解決にはなお数年を要する。

バブル崩壊後の不良債権問題は、数年どころか10年、20年と日本経済の足を引っ張りました。2002年度の、全国銀行の不良債権の処分による損失の累計額は、81兆円5000億円です。2013年度の全国銀行の金融再生法開示債権残高は2.1兆円まで収縮しています。問題会計つには「なお数年」どころか10年以上かかったわけですね。したがって日経の予測は楽観的すぎて外れました。

なお、不良債権問題を解決するための方策として、ペイオフ解禁や会計基準見直し、証券委託手数料自由化などの諸制度見直しが行われて行っています。

16 金融再編

三行統合など、地域金融を含めた本格再編時代に。金融再生委の強い意志もあり、これからも大型再編必至。

ここでいう三行は、第一勧業銀行、富士銀行、日本興業銀行を指しています。今のみずほFGですね。バブル期には日本の金融機関の時価総額が世界トップ10を軒並み占めていました。これは護送船団方式と呼ばれる、官民一体型の政策の為です。

しかしグローバル化の波は金融業界を飲み込み、銀行の再編はこの先ずっと続いていきます。とりわけ第二地銀が顕著です。そうは言っても、日本の銀行の動きは非常に遅く、諸外国の金融機関に対して大きく遅れをとっていると言ってもいいでしょう。大型再編必至なのは事実なので、一応予測はあたり。

17 証券業界

10月から株式委託手数料が完全自由化。優勝劣敗が一段と鮮明に。ネット取引も本格化し、異業種からの新規参入が加速。

自由化前の株式売買委託手数料を調べるとびっくりしますが、場合によっては今の100倍くらいかかっています。もちろんインターネット取引が普及する前ですから取引の事務作業そのものが煩雑だったりはしますが、いくらなんでもこれでは誰も株取引をしませんよね。というか、こんな高額な手数料がでも取引するのはバブルを知る世代だけです。

異業種からの証券業界への参入は加速していますね。特にネット系の新興企業は軒並み証券会社を買収しています。予測は正解。

記事が長くなりますので、ここで一旦区切ります。

ここまで読んでくださいまして誠にありがとうございました。

(後編に続く)

参考

皆様のお役に立てるよう日々邁進してまいります!