老後2000万問題

まず初めにこのフレーズは皆さん一度は聞き覚えがあるのではないでしょうか。

これは2019年6月に金融庁が公表した「高齢社会における資産形成・管理」の内容で、世間的にマスコミをはじめ大きなニュースになりました。

ですが、この「2000万」という数字を本当の意味で理解されている方は少ないです。

そこで今回は、この機会に老後2000万不足問題について読み解いていきたいと思います。

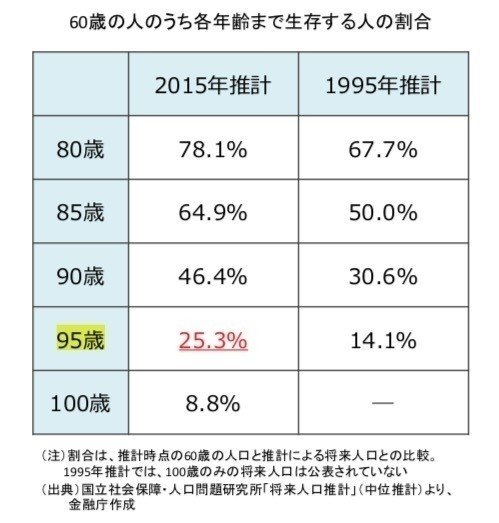

【現代における平均寿命】

男性:約81歳 女性:87歳

男女平均で4人に1人は95歳まで生きる試算になる。

こうした長寿化に伴い、まさに今人生100年時代を迎えようとしている。

【単身世帯の増加】

少子高齢化に伴い、夫婦のみの世帯が割合を伸ばすのとともに、ライフスタイルの多様化と相まって単身世帯の割合が急速に伸びている。

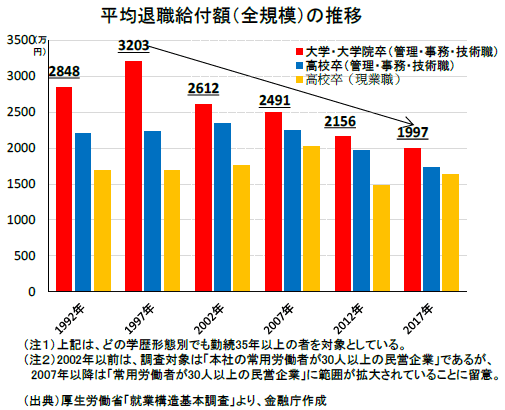

バブル崩壊後の景気渋滞も重なり、今まで保ってきた公的年金の制度が通用しなくなってきたことから、公的年金における水準の見直しがなされるとともに税金、保険料の負担も年々増加しており、少子高齢化を踏まえると今後も個人の負担は増すばかりである。

その為、平均退職受給額も年々減少傾向にあり終身雇用制度の崩壊も現実味を帯びてきた。

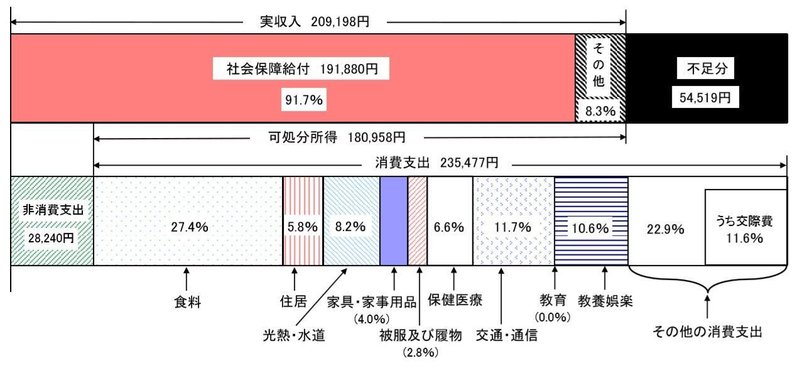

退職後[高齢夫婦無職世帯]

♢夫65歳 妻60歳 ※夫婦のみ

【結論】65歳~95歳までの30年間で公的年金のみで生活をした場合、毎月約5.5万円の赤字になる。

更に恐ろしいのは、この試算によると65歳の時点でマイホームの返済が完了している前提の為、退職後ローンが残っている場合は更なる赤字が見込まれる。

さてこの事実から退職後の無職夫婦の平均余命を30年とした場合の生涯赤字額を計算してみましょう。

5.5万×12か月×30年=1980万

この金額をどう補填しているのかというと

上記で挙げた平均退職金を中心とした貯蓄の切り崩しで賄っていると考えられる。

上記の内容からわかる事は3つある。

・寿命が延びると推測される

・退職金が減少傾向にある

・年金受給額が減少することが推測される

いずれにせよ老後資金に対するダメージは大きく、これに対して適切な備えをする必要があります。

「年金2000万問題」から本当に読み取るべき内容を理解し、早めの対策を取っていきましょう!

⇒不動産を使った年金対策とは?

⇒サラリーマンのための節税対策

#投資 #資産運用#節税#会社員#公務員#投資不動産#保険#マネープラン

この記事が気に入ったらサポートをしてみませんか?