【日本株】日々のネタ帳 - 4/20~4/26

日々、発表される経済指標や、そこから気づいたことなどを短く、ざっくばらんに書いてみようと思います。

どのような内容になるかわかりせんが、継続しながら、適宜、軌道修正していきたいと思います。

2024年4月25日(木)

米国のGDP(2024年1Q)は+1.6%、PCE指数(個人消費支出指数)は+3.7%! 円安・ドル高の修正は難しいのでは・・・?

米国の2024年1Qの実質GDPが発表されました。

対前期比(年率)で+1.6%。

事前の市場予想が+2.4%でしたので、ちょっと弱い数字です。

以下は、2021年以降の実質GDP(四半期ベース、対前期比で年率換算)の推移です(薄い色の棒グラフは、今後の市場予想値)。

ゆっくりと減速している感じです。

同時に、(Fedが重視する)インフレ指数も発表されました。

PCE指数(個人消費支出指数)は、年率換算で+3.7%。

事前の予想が+3.4%でしたので、「市場予想よりも、インフレが加速している!」といった状況です。

要は、経済の成長率は鈍化したが、物価の上昇は強いペースで続いているという状況。株にも債券にもマイナスです。

上記を受けて、米国の株・債券の両市場は大きく下落して始まっています。

<日本時間の23時現在、以下の騰落率です>

ダウ平均 ▲1.73%

S&P500 ▲1.49%

ナスダック ▲1.88%

米国債 10年 4.73%(4.64%から金利上昇)

明日(4/26)の日本市場にも大きな(マイナスの)影響がありそうです。

ここからは、個人的な見解です。

米国は「経済は減速したが、インフレは高いまま」という状態。これでは金利の引き下げはできません。加えて、バイデン政権は積極的な財政政策を行っています。

この環境では「ドル高(円安)の修正を行うことは(多分)無理だろう」と思います。なので、円安傾向が続く、と - ドル安になると、米国内のインフレを増幅させるリスクがあるので。

すると、日本は円安が続き、輸入インフレの圧力にさらされ続けることになります。但し、日銀が金利を引き上げず、「インフレ > 金利」の状態が続くと日本の株価は上がりやすくなります - 但し、国民の生活はかなり厳しくなりますが。

明日(4/26)の金融政策決定会合の結論がとても気になります。

2024年4月24日(水)

テスラ(TSLA)が2024年1-3月期の決算を発表しましたので、そのサマリーを!

結論は、大幅な減収・減益でした。

しかし、「低価格EVへ注力する」との会社方針が好感され、株価は時間外取引で10%ほど上昇したとのこと。

結局、足元の売上げ・利益よりも、今後数年を見た時に、EVがどのように広がっていくのか? その時、勝者になっているのはどの会社なのか? といった視点で市場は見ているように思います。

と、言うことで、少し決算の詳細を。

2024年1-3月期の売上げは213億ドル。

前年比▲8.7%です。

当期利益は11.3億ドル。

同▲55.1%。

いずれも、事前の市場予想を下回っています。

以下は、四半期毎の売上げ推移です。一番右の棒グラフが2024年1-3月期。売上げの減少が鮮明です。

粗利率は16.4%(※ 粗利率は重視されます)。

昨年(23/12期)が18.2%、一昨年(22/12)が25.6%でしたので、徐々に低下している印象です。

以下は、テスラの粗利率の推移です。

EVを広く普及させるためには低価格化が必須であり、現在、その部分において中国メーカーとの激しい競争が繰り広げられている、ということだろうと考えます。それが粗利の低下につながっているのだろう、と。

2024年のEV市場は停滞。

売上げ・利益ともに低迷する前提になっているようです。

市場の関心は(今年の売上げではなく)今年後半から来年以降の売上げ。そして、EVがどのように広がっていくのか? という点にフォーカスされているように思います。

「より安価はモデルを発売する」という方法はそのひとつだと思いますし、「自動運転」などこれまでの自動車の概念や体験を一変させる新しいテクノロジーも大きなテーマだと思います。

現在、テスラのPERは33.6倍です。

このPERをどう考えるか? は、テスラの成長率がどうなるか? 次第だと思いますが、個人的にはイーロン・マスク氏のビジョンと実現力を信じている派です。

今日は、テスラの決算について書いてみました。

2024年4月23日(火)

今日は、寿スピリッツ(2222)の株価が、投資妙味のある水準まで下がっているのではないか? という件についてです。

個人的に好きな会社なのでウォッチしているのですが、昨年の11月後半から株価が下落に転じていました。原因は、24/3期の業績が市場コンセンサスに届かないのではないか? という懸念です。

市場コンセンサスが非常に強気予想で、売上げで前年比30.6%増の予想だったのですが、実際の着地は27.7%増とやや(市場コンセンサスを)下回っていました。

それが、株価下落の原因だろうと思っています。

現在(4/23 終値)株価は1,674円。

先日、同社が発表した終わった期(24/3)の概算売上げ(640億円)から試算すると、現在のPERは23~24倍くらいになりそうです。

また、仮に今期の売上げが前年比15%増だとすると、今期(25/3)のEPSは80円近辺になりそうで、現在の株価はPER21倍くらいといった水準です。

同社は売上げと利益が2桁成長している会社ですので、もう少し高いPERまで目指せるのではないかと考えます。

例えば、株価2,000円だと今期PERは25倍。2,200円だと27.5倍になります。

と、言うことで、短期的なリバウンドが期待できるのではないか? と思っていますが、いかがでしょうか? - ※ 個人的な考えですのでご注意ください。外れていることも多々ありますので。

少し付け加えると、同社の中長期的なテーマは「アジアでの事業展開」だろうと思っています。

アジアでのビジネスが、より具体的な数字として業績に現れてくると、同社は「次の成長ステージ」に移行したということだろうと考えています - ですので、ここに非常に期待しています。

今日は、こんなところです。

2024年4月22日(月)

市場に「織り込み済み」の情報から投資アイデアを考えてみる!

一昨日、「市場に織り込まれていることが、そうならなかった場合、(株価は修正されるので)それは投資チャンスになる」という話を書きました。

その具体的なアイデアとして、トヨタ自動車(7203)を考えてみたいと思います。

トヨタ自動車(および、自動車メーカー全般)の今期業績に対する市場コンセンサスは「横ばい」に近い予想です。

これに対して、「米国含め、世界の市場でハイブリッド車がよく売れた場合、トヨタの業績は市場のコンセンサスよりも伸びるのではないか?」という発想です → 当然、その場合にはトヨタの株価も上昇するはずだ、と。

以下は、トヨタ自動車の終わった期(24/3)と、今期(25/3)の会社予想と市場コンセンサスです。

売上げ 営業利益 当期利益 EPS

24/3

会社予想 43.5兆円 4.90兆円 4.50兆円 332.74円

市場予想 44.2兆円 5.08兆円 4.63兆円 342.47円

25/3

市場予想 46.0兆円 5.33兆円 4.63兆円 342.37円

25/3期の伸び率は、売上げ4.0%、営業利益 4.9%、当期利益 0.0%となっています。

株価は、4/22 終値が3,517円。

24/3 EPSに対してPER 10.6倍、25/3 EPSに対して10.3倍です。

25/3のEPSが上方修正されると、株価のアップサイドもありそうです。

一方、リスクですが、比較的限定されているのではないかと考えます(=個人的な考えですので、ご注意ください)。

現在のPERは(上記のように)10.6倍ですが、過去2年の最低PERは8.6倍です - よって、ダウンサイドが比較的限定されています。

また、トヨタの場合、業績下振れリスクは(比較的)小さい - 急に業績が悪化する、といったネガティブ・サプライズが少ない。

株式の流動性が高いので、悪いニュースが出た時、すぐに対応すれば損失を限定的に抑えやすい(はず)。

と、こんな風に考えました。

トヨタ自動車の決算発表は、5月8日(水)です。

ここで発表される今期の業績予想やガイダンスが、まずは大きな情報源になります。

「市場に織り込まれている情報」を起点に、そうならなかった場合の「株価の修正」を収益の源泉にするという発想です - 上がるか? 下がるか? という市場の方向性に賭けるのとは少し異なる発想です。

2024年4月20日(土)

市場に織り込まれていないことを探す!

株式投資では、「みんなが知っていること」や「みんなが考えていること」は既に株価に織り込まれていることが多く、それらによって高いリターンを出すことはなかなか難しいところがあります - むしろ、「みんなと同じこと」をしていると、万一の時には自分だけ逃げ遅れて大きな損失につながったりします。

なので、「みんなが知らないこと」や「みんなが考えていないこと」を追求するのが重要だと思っています - 「みんなが知らないこと」でも、インサイダーはダメですよ!

そこで、「2024年の業績予想」から市場のコンセンサスと、「そうならないかもしれないこと」を考えてみたいと思います。

以下は、野村證券が出している(2023年度と)2024年度の企業収益の予想です(3/6 公表)。

2023年度 2024年度

売上げ 3.3% 2.2%

営業利益 13.7% 9.5%

経常利益 12.9% 6.3%

当期利益 10.2% 6.2%

大きなポイントとしては、① 2024年度は、2023年度に比べて増収率・増益率ともに減速するだろう、② 原因は、コロナ禍からの経済活動の正常化の影響が一巡することと、企業の値上げや円安の効果が一段落すること、といった内容です。

セクター別に見ると、増益セクターと減益セクターが以下のようになっています。

2024年度に増益になりそうなのは、金融、電機・精密、医薬・ヘルスケア、化学などです。

金融は、金利上昇による利ザヤ改善が要因。

電機・精密、化学は、AI需要が牽引することで半導体関連製品の需要が伸びることが要因。

医薬・ヘルスケアは、2023年度に計上した減損処理の剥落が要因とのことです。

要は、2024年度の大きな市場のテーマは、金利の上昇とAI・半導体といった感じです。

一方、大きく減益になりそうなセクターは電力(公益)。そして、減益幅は小さいですが、自動車や商社も減益セクターとなっています。

電力が減益になる要因は、燃料費調整制度(輸入する原油・LNG・石炭の価格上昇を電気料金に転嫁できる仕組み)による利益の剥落です。

自動車は検査不正の影響が残るようですし、商社は資源価格の下落が要因です。

これらが「市場に(ある程度)織り込まれていること」だと思います。そして、これらは「まだ、市場に織り込まれていないこと」を探すヒントにもなりそうです。

例えば(ダウンサイドの話になりますが)、今週木曜日のTSMCの決算発表です。TSMCが、2024年の半導体需要の見通しを「10%超」→「10%」へ引き下げたのですが、それで世界中の株価が大きく下落しました - 市場コンセンサスと異なる事実が出てくると、大きなインパクトがあります。

上記の「増益・減益業種」の中だと、① 自動車はマイナス予想ですが、世界経済が堅調な場合、自動車販売は伸びるのではないか、② 商社も減益予想ですが、(年初の予想に反して)資源価格が高止まりするようだと、商社も増収・増益になるかもしれない、といったことが頭を過ります。

(実際にどうなるかは、まだわかりませんが)詳しく調べてみる取っ掛かりにはなるように思います。

ざっくり、大きな括りの内容ですが、「織り込み済みの情報」と「そうならなかった場合の市場の軌道修正」というところに「投資チャンス」がありそうだ、という話でした。

今日は、以上です。

読んでいただき、誠にありがとうございました。

2024年4月19日(金)

消費者物価指数(CPI)が発表されましたが、「それをどのように読むか?」については、意見が分かれそうです。

と、いうことで、CPIについてひと言。

結論は、多くの人が思っているよりも、(BtoCの現場における)インフレ圧力は弱く、むしろデフレへ逆戻りするリスクさえあるのではないか?

その場合、日本株を押し上げてきた「インフレ > 金利」という環境が崩れるので、日本株にはちょっと厳しいかもしれない、という心配があります。

3月のCPIは以下でした。

前年比 前月比

総合 2.7% 0.2%

コア 2.6% 0.1%

コアコア 2.9% 0.1%

ポイントは、右側の「前月比」の数字です。時系列で見ると、昨年11月以降「前月比」の伸び率がフラット化しています - 以下のテーブル。

グラフだと、こんな感じになります。2024年(一番上の太い線)はフラットになっています。

2023年11月から2024年3月の5ヶ月間のCPI上昇率を年率換算すると、以下になります。いずれも、1.0%未満の低い上昇率です - デフレ的。

年率換算

総合 0.7%

コア 0.9%

コアコア 0.7%

エコノミストによる2024年の物価上昇率の予想(平均値)は、「コアCPIで2.6%」らしいのですが、今のところその3分の1のペースです。

市場予想としては「4月以降、賃上げの効果が出てきて、物価も上昇していく」ということだと思うのですが、小売店などBtoCの現場が「値上げ」を継続するほどお客さんの消費意欲が強いと感じているかどうかは、個人的には懐疑的です。

この2年間、日本株を押し上げてきた原動力のひとつが「インフレ > 金利」という環境でした。仮に、CPIが低下すると、その環境が崩れ、再び「インフレ < 金利」というデフレ環境に逆戻りするかもしれません。

その場合、日本株にはかなりネガティブになりそうです。

もちろん、円安や再び原油高などのインフレ要因があり、このまま一方的にCPIが低下するということはないかもしれません(その場合、さらに複雑な経済環境になりそうですが)。

いずれにしても、CPIの動向は要チェックだと感じるCPIの発表でした。

2024年4月18日(木)

インバウンドが好調なので、ホテル型REITも好調なのでは?

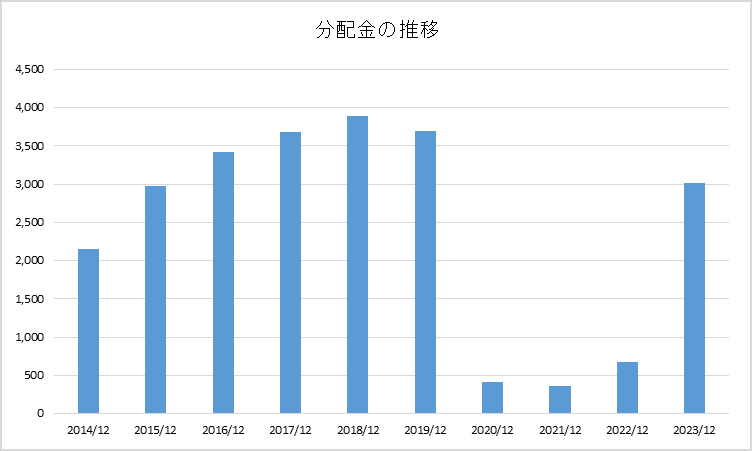

現在、5本のホテル型REITがあり、以下が4/18時点の分配金利回りです。インヴィンシブル投資法人(8963)の分配金利回りが一番高くなっています。

そして、以下が各REITの一口あたりの分配金の推移です。

コロナ以降の分配金の回復の様子が、各REITによって異なっています。ここでも、インヴィンシブル投資法人の回復傾向が一番堅調なように見えます。

※ REITは、当期利益の90%超を分配金として払い出しているので、「分配金の水準 ≒ 当期利益の水準」と解釈できます。

インヴィンシブル投資法人(8963)

いちごホテルリート投資法人(3463)

ジャパン・ホテル・リート投資法人(8985)

日本ホテル&レジデンシャル投資法人(3472)

星野リゾート・リート投資法人(3287)

インバウンドの好調が続けば、ホテル型REITの利益と分配金の好調も継続するので、利回り優先で投資するなら「好機」に見えます。

それに、ホテル型REITの「稼働率」は、昨年末の時点だと「コロナ前より5~10%低い水準」のようですが、「客室平均単価(ADR)」や「RevPAR(ADR×稼働率)」はコロナ前よりも高くなっているようです。

稼働率がコロナ前のレベルまで戻れば、さらに収益力が上がることになりそうです。

今日は、こんなところです。

2024年4月17日(水)

記念すべき、第1回目の投稿です。

京成電鉄(9009)の株価が、6,000円を割ってきました。再び、おもしろい株価水準になってきたように感じますが、いかがでしょうか?

京成電鉄は、パリサー・キャピタル(物言う株主)から「保有するオリエンタルランド(OLC)の株を売却しろ!」と圧力をかけられ、それにより株価は一時7,600円を超えていました。

そして、3月8日に「OLC株を1%分だけ売却する」と発表し、その後、株価は軟調です。「たった1%だけか!」といった落胆が広がったのだろうと解釈しています。

しかし、仮に「追加の売却があるかも?」となれば、再び株価は「上」を目指すのではないか、と。

もともとは、私も「OLC株の売却はこれで終わりだろう。これ以上の売却はないだろう」と思っていました。しかし、三井不動産(8801)の「長期経営方針」の発表とその内容を見て、「ひょっとして、京成電鉄も最終的にはもう少し多くのOLC株を売却せざるを得なくなるのではないか?」と考えるようになりました。

三井不動産も(京成電鉄と同じように)OLCの設立に関わり、大株主としてずっとOLC株を保有してきた安定株主です(もともと6.92%保有)。しかし、エリオット・マネジメントという別の物言う株主から「政策保有株の売却」を迫まられています(これも京成電鉄と同じ)。

そして、先日「長期経営方針」を発表したのですが、その中で「政策保有株の半減」や「コア事業への成長投資2兆円」などを掲げています。要は、収益力を引き上げ、更なる成長を目指すために保有する資産の見直しを行っていくという決意です。

日本におけるコーポレート・ガバナンス改革は、「恥の文化」と二人三脚で進んでいくのではないか、という感触です。

令和の時代になり、大企業においてはグローバル水準の経営判断が「あたり前」として求められるようになりました。そこでは、そうした水準に達していない判断を下す経営者は「カッコ悪い」「恥ずかしい」と見られるようになっています。

物言う株主からの提案も、それが「理に適った内容」である限り、耳を傾け、取り入れる必要がある。反対に、古いスタンダードにしがみつくような判断を下す経営者は「カッコ悪い」「恥ずかしい」と見られてしまう。そうした「恥を搔くのを嫌う」体質が、経営者の判断や日本企業のガバナンスを変化させるのではないか、と考えています。

なので、京成電鉄もどこかの時点で保有するOLC株(約21%)の何割かを追加で売却しなければならなくなるのではないか、と考えるようになりました。

すると、6,000円割れの京成電鉄の株価は「少し安いのでは?」と思えたりもします。

OLC株は、1%で約830億円になります。これが現金化され、配当、自社株買い、事業への投資などに活かされた時のインパクトはかなり大きいように感じます。

今日は、ここまでです。

読んでいただき、誠にありがとうございました。

以前に書いた京成電鉄の note です。

この記事が気に入ったらサポートをしてみませんか?