【日本株】日経平均36,000円を正当化する企業の業績はあるのか?

日経平均がバブル期の高値に近づいていますが、果たして日本企業の業績はそれを正当化するだけの改善や成長をしているのだろうか?

頭の中にあった疑問なのですが、その答えを知りたくて、データを探してみました。東京証券取引所(東証)のHPにいいデータがありましたので、それを使って確認してみたいと思います。

業績は伸びているのか?

上場企業は「全体」として見ると、業績は伸びています。

しかし、「1社あたり」と平均値を取ると、売上げは減少、利益は拡大というやや歪な結果になっています。

その歪さの背景には、新しい産業を生み出すことが出来ない日本企業や、長期化する金融緩和といった要因もあるようです。

そのあたりのことを少し掘り下げてみたいと思います。

上場企業「全体」として見ると、1998年度から2022年度の期間に売上げは463兆円から876兆円へとほぼ2倍に。当期利益の成長はさらに大きく、1.6兆円から43.9兆円へと27倍になっています。

以下は、1998~2022年度の上場企業「全体」の業績推移です。

但し、同期間に上場企業の数が1,358社から3,460社へと2.5倍に増加していますので、それに伴い「全体」の売上げや利益も拡大するカタチになっています。

企業数の増加による影響を取り除くために「1社あたり」で計算してみました。すると、売上げは減少、営業利益はやや横ばい、経常利益はやや増加、当期利益は増加といった感じです。

古くから上場している大企業の売上げがあまり伸びていない中で、比較的小粒な企業がたくさん上場してきた結果、「1社あたり」の売上げが減少しているのかなという推測です。

一方、利益の方ですが、以下は(営業利益の開示がある)2001年度から2022年度にかけての当期利益の増加額の内訳です(1社あたりで計算)。

その期間、当期利益の増加額は130億円。うち、営業利益の増加額が47.8億円、営業外損益(利益増)が62.4億円、法人税等(減少)が20.2億円となっています。

営業利益の増加は、人件費をはじめとしたコスト削減が主な要因だろうと推測します。

営業外利益の増加は、金利低下に伴う利払い費用の減少、為替差益、海外の関連会社からの利益貢献(持ち株比率25%未満)が主な要因です。海外事業が着実に成長している点は企業の努力であり、非常にポジティブですが、それ以外の要因は金融政策による恩恵といった印象です。

法人税等のプラス効果は、法人税率の低下が要因で、こちらも企業努力ではなく、国からのバックアップという感じです。

と、いうことで、(売上げが伸びていないことも含め)上場企業の業績については”やや物足りない”印象を受けるのですが、いかがでしょうか?

以下に、営業外損益の年度毎の推移をグラフ化しています。

マイナス領域は、営業外の「損失」が(利益よりも)大きいケース。プラス領域は「利益」の方が大きいケースです。2012年から営業外損益がプラスになっています。

以下は、法人税等の推移。

法人税等は「支払い」なのでマイナス領域になるのですが、法人税率が引き下げられたことでマイナス幅が少しずつ減少しています。

結論として、上場企業はそれほど売上げを伸ばせていない。やはり、日本企業にとって「いかに成長産業を生み出すか?」が大きなテーマであるということかと。

利益においては、「海外におけるビジネスが拡大した」点は非常にポジティブ。

しかし、その他の要因 - 低金利政策による利払い費の減少、それに伴う円安、法人税率の低下など - が利益拡大に大きく寄与していることも事実なので、「企業の収益力」という点においてはやや物足りない印象も受けるという感じでしょうか。

あと、人件費の削減によって増加した利益は、一部配当として流出する以外は、企業内に蓄積されているようです(設備投資は、2021年度までほぼ横ばいが継続しています)。すると、労働者の可処分所得の減少という経路を辿って、デフレ圧力を増幅させるという結果にも繋がっていたのではないかと推測します。

ちなみに、以下は上場企業の配当金(総額)の推移です。2006年度に5.4兆円だった配当金は、2022年度には15.5兆円に増加しています。

バリュエーションはどうなの?

東証のすべての市場の時価総額(合計)は、2023年12月末時点で867兆円です。

2022年度の上場企業の当期利益合計額は43.9兆円ですので、単純にPERを計算すると19.8倍になります。

仮に、当期利益が年率10%で成長すると、2023年度は48.3兆円。2024年度は53.1兆円になります。

これらと時価総額(867兆円)からPERを計算すると、2023年度は18.0倍、2024年度は16.3倍となります。

いずれも、それほど高いPERではないので、現状の株価は(全体としては)「妥当な水準」といった感じでしょうか。

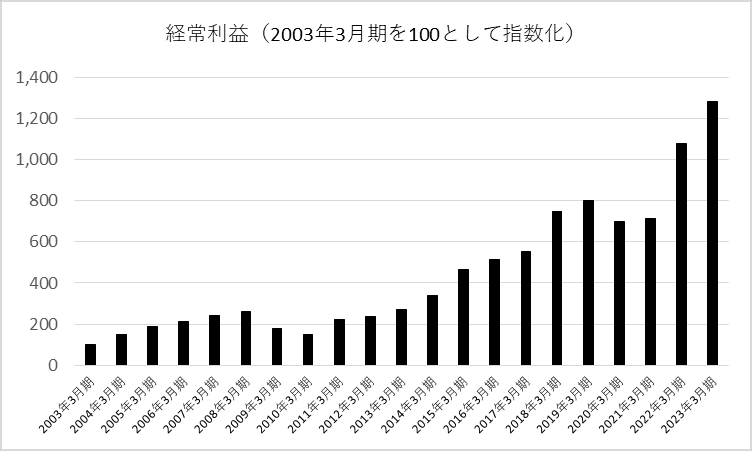

理想的な成長企業「キーエンス」の成長曲線は?

上記で言いたかったことは「上場企業の成長は物足りない!」ということなのですが、中には「すごい会社」も存在します(当然ですが!)。

その代表格のひとつがキーエンス(6861)だと思いますので、同社の成長曲線を振り返ってみます。

金額よりも「成長曲線」を(上場企業全体と)比較したいと思いますので、「2003年3月期を100として指数化」したグラフを下記しています(営業利益だけは2006年3月期を100として指数化)。

売上げは2003年3月期以降、20年間で10倍になっています。

経常利益は12.8倍。

当期利益は15.3倍です。

同社の(同じ期間の)株価チャートが以下になります。株価は約20倍になっています。

当然ですが、停滞・衰退する企業がある中で、キーエンスのように大きく成長する企業もある、と。

上場企業全体で見ると、成長力や収益力にやや物足りなさを感じるのですが、個別企業として見るとすごい会社があります。

ですので、「次のキーエンス」になるような企業を発掘するのが株式投資の醍醐味でもあるように思いますが、いかがでしょうか?

最後まで読んでいただき、誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?