【日本株】ライフドリンク カンパニー(2585)- 超コモディティーな市場で勝っている会社は、どんな戦い方をしているのか?(前編)

水(ミネラルウォーター)や緑茶といった超コモディティー市場で業績を伸ばしている「ライフドリンク カンパニー(2585)」という飲料メーカーがあります。超コモディティーな市場で、どのように戦っているのか非常に興味があったので、少し調べてみました。

しかも、この会社は2015年5月にPEファンドが投資し、2021年12月にIPOしています。どのような戦略でIPOをするまでに成長し、業績を伸ばしているのかとても興味津々です。

最初にポイント(結論)を下記します。

同社が業績を伸ばしている戦略の基本は以下の3つ

大きくて、成長している市場(商品)を狙う

嗜好性が少なく、日常的な商品を狙う。そして、そこで「平均的」な商品設計にして市場の”最大公約数”を獲れるようにする

そして、「圧倒的な安さ」を武器に、シェアを獲る

同社が、「圧倒的な安さ」を実現している工夫は以下の3つ

少品種大量生産で生産効率を引き上げる

生産工程を、極力内製化する

工場を全国(11か所)に分散させる

これらが戦い方の基本になっているようです。

では、もう少し詳しく見ていきます。

どんな会社なのか?

同社は、ペットボトルの水、炭酸水、緑茶、烏龍茶を製造・販売している飲料メーカーです。

最大の特長は、上記4つの製品のみに絞り、「圧倒的な安さ」で勝負している点です。

売上げの約60%は大手量販店向けのPB商品(OEM生産)。残りの40%は、自社サイトや楽天市場などからECにて販売しています。

PB商品は、イオン、業務スーパー、SEIYUなど大手量販店20社向けに製造し、卸しています。

ECでは、自社サイト以外に、楽天市場、アマゾン、Yahooショッピングなどを通じて、水(商品名:彩水)、緑茶(彩茶)、炭酸水(ZAO SODA)、烏龍茶(黒烏龍茶)をそれぞれの商品名で販売しています。

2021年には、ZAO SODAが楽天市場において飲料部門年間ランキング1位に。2023年上半期には、同商品が水・ソフトドリンク部門ランキング1位になったとのことで、ECにおける販売ノウハウをしっかり持っている会社さんのようです。

どんな業績なのか?

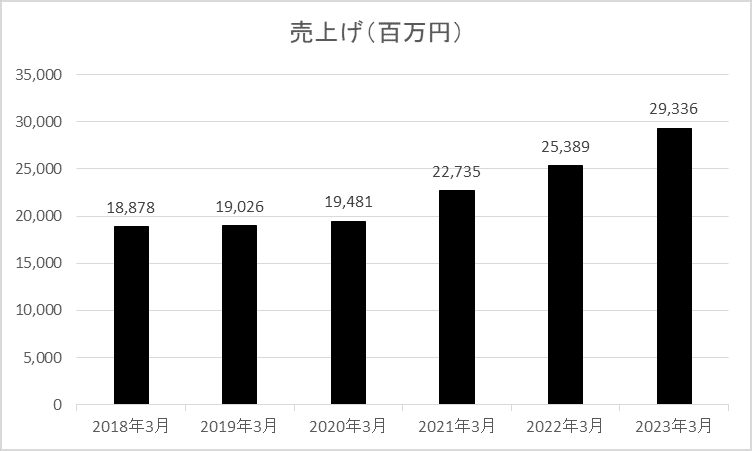

同社の終わった期(2023年3月期)の業績は、売上げ302億円、営業利益31億円、経常利益30億円、当期利益20億円、ROE29.7%です。

そして、これまでの業績の推移は、以下のグラフのようになっています。

※ 連結決算になったのは2023年3月期からなので、以下のグラフは親会社単体の数字になっています。単体/連結の売上げが97%なので、単体だけの数字でもほぼ現状を把握できると思います。

売上げの伸びが顕著になった過去3年間の売上げ成長率の平均は年率14.6%です。

過去3年間の経常利益の伸び率の平均は年率104.1%。

同じく、63.7%です。

2023年3月期の当期利益が減益になっているのは、前年度に「6億3,500万円の法人税の還付」があったためです。上記、経常利益で示した通り、利益水準は右肩上がりを継続しています。

2015年5月にPEファンド(CLSA Capital Partners Japan)が投資をした後、業績を回復させている感じです。どのような戦い方で業績を回復させたのか、非常に興味津々です。

どのような戦い方なのか?

同社の基本的な戦略は、以下の3つのようです。

大きくて、成長している市場(商品)を狙う

嗜好性が少なく、日常的な商品を狙う。そして、そこで「平均的」な商品設計にして、市場の”最大公約数”を獲れるようにする

そして、「圧倒的な安さ」を武器に、シェアを獲る

1.市場の選択

同社がターゲットしている市場は、水、炭酸水、緑茶、烏龍茶の4つ。いずれも、市場が大きく、拡大している飲料です。同社は、規模が十分大きく、成長している市場で勝負しています。

以下のグラフは、伊藤園の決算説明会資料より数字を抜粋したのですが、水、お茶、炭酸飲料のセグメントは2010年対比で拡大しています。また、水とお茶だけで市場規模が7,270億円あり、売上げが300億円の同社にとっては十分な市場規模になりそうです。

※ 炭酸水は、「炭酸飲料」というよりも、「水」として消費されるように思いますので、上記のような考え方になっています。

2.嗜好性が少なく、日常的な商品を狙う

水、炭酸水、緑茶、烏龍茶は、いずれも嗜好性が少なく、かつ日常的に消費される商品です。同社は、こうした商品を狙って、「ビジネスの規模」と「ビジネスの安定性」を狙っています(と思います)。

嗜好性が高い場合、お客様の「こだわり」が購買を決めるカギになり、それが市場を細かく分けていきます。必然的に、多品種少量生産的なビジネスとなり、小さなメーカーとしては「ニッチ・プレーヤーとして生き残る」というのが王道になりそうです。しかし、それでは「規模」が確保できず、PEファンドとしては物足りないリターンになるのだろうと想像します。

そうしたことから、より規模が狙える戦い方として「嗜好性が少ない商品」を狙っているのだろうと推測しています。

ちなみに、同じ「緑茶」の市場において、シェア上位は大手飲料メーカーなのですが、それらの企業はすべて「こだわり」を持たせた商品設計になっています。例えば、伊藤園(お~いお茶)、サントリー(伊右衛門)、コカ・コーラ・ボトラーズ・ジャパン(綾鷹)、キリンビバレッジ(生茶)、アサヒ飲料(十六茶)といったメーカー(&商品)です。

大手飲料メーカーは、嗜好性の少ない商品において、消費者の嗜好性をわざわざ刺激することでそれぞれ独自の立ち位置を確保している印象です。その分、「価格」は比較的高いレンジに設定されています。

すでに大きな販路を持ち、強固な知名度を誇る大手飲料メーカーが、こうした戦い方をしているため、「価格の高い」セグメントでは勝機がないというのも現実的な問題なのだろうと思います。

3.「圧倒的な安さ」を武器に、シェアを獲る

上記のように、嗜好性が少なく、日常的に消費される商品において、「圧倒的な安さ」でシェアを獲りに行くのが軸になる戦略のようです。

販路としては、(上記したように)ひとつは、大手量販店におけるPB商品。もうひとつは、EC経由の直販です。イオンや業務スーパーなどの大手量販店や、楽天市場などのECサイトなら、「圧倒的な安さ」によって購買を決定してくれる消費者は多いと考えます。

以下は、同社の価格の一例です(2023年9月5日時点)。

水(2ℓ) イオンにおいて60円前後(通常は、78円前後)

緑茶(2ℓ) 業務スーパーにおいて85円(同、100円前後)

緑茶(2ℓ×12本) ECにおいて1,890円税込み(157.5円/本)

緑茶(500ml×24本) ECにおいて1,698円税込み(70.8円/本)

強炭酸水(500ml×24本) ECにおいて1,579円税込み(65.8円/本)

ちなみに、「圧倒的な安さ」は大手量販店との取引を開拓する上でも、非常に大きな武器になるのではないかと考えます。なので、販路開拓と実際の販売の双方にとって、大きな戦闘力になっていると思います。

そして、同社は、その安さを実現するために、3つの工夫をしているようです。

ひとつは、少品種大量生産。水、炭酸水、緑茶、烏龍茶の4つに絞った生産。しかも、サイズは2ℓと500mlの2種類のみで、ペットボトルも共通だそうです。これにより、生産効率を引き上げ、低価格を実現しています。

ふたつめは、生産工程の極力内製化。例えば、緑茶飲料は茶葉から仕入れ、その焙煎から自社工場で行うようです。また、ペットボトルは原材料のレジン(樹脂)から仕入れ、自社工場で成型し、ペットボトルに仕上げています(これが大きなコスト削減になるようです)。こうした内製化によって、大きなコスト低減を実現しています。

みっつめは、工場を全国に分散させる。同社は、岩手県から宮崎県まで全国11か所に工場を保有しています。全国に工場を配置することで、物流コスト(大手量販店とECの双方)が低減できます。また、取引先である量販店の近くに工場があることで、量販店からの発注にもより機動的に対応できるのではないかとも考えます。ちなみに、工場の分散は台風や地震などの天災による被害を分散できるので、「商品の安定供給力」を支えるカギにもなり、大手量販店にとっては取引しやすい条件になるのではないかとも推測します。

以上、ざくっと概略になりますが、同社の戦い方です。

少し長くなったので、ここで終わりにして、続きは「後編」として別記事にしたいと思います(下記)。続きは、個人的な感想と今後3年間の業績予想について書いていきます。

よかったら、上記の「後編」も読んでいただけるとうれしいです。

この記事が気に入ったらサポートをしてみませんか?