【資産運用】S&P500とオルカンを比べてみた!

ある有名な経済記者の方のYoutubeを観ていたら「NISAで買われた金融商品は、投資信託が62.4%、株式が37.6%だった(金融庁 2023年9月時点)」というお話しがあり、「投資信託で人気があるトップ2つは、S&P500型(米国株式)と、世界株式型(オール・カントリー or オルカン)だ」ということでした。具体的には、以下の2つの投資信託になるようです。

この議論は非常に重要なポイントを含んだお話しなので、少し掘り下げてみたいと思います。

尚、上記2つの投資信託(オリジナル)は、それぞれの設定が2018年7月(S&P500)と2018年10月(オルカン)なので、トラック・レコードが短く、掘り下げにはデータが不足します。そのため、同じ資産クラス(=同じ種類)で、もっと古くに設定された「別の投資信託(代替)」を使って掘り下げをしてみたいと思います。

別の投資信託とは、それぞれ以下になります。

「上」がS&P500(米国株式)の代替で、「下」がオルカン(世界株式)の代替です。

そもそもの問題意識

「なぜ、この掘り下げをするのか?」というそもそも論ですが、以下の問題意識に基づいています。

まず、投資や運用を考える場合、「上がるか、下がるか?」で考えがちですが(もちろん、それは大切!)、あわせて「上がる場合、どれくらい上がるのか?」と、反対に「もし下がる場合、どれくらい下がるのか(損をするのか)?」という視点も非常に大切

また、一定期間その投資信託で運用した場合、「プラスのリターンになる確率はどれくらいあるのか?」と、反対に「損失が出てしまう確率はどれくらいなのか?」といったことも、事前に知っておいた方がいい

それに、そもそも論として「年率にして、どれくらいのリターンを狙うのか? 5%なのか? 10%なのか? あるいは、もっと高いリターンなのか?」といった目標設定が大切である(狙う目標によって、選ぶべき資産クラスが異なってくるので)。もちろん、「より高いリターンが良い」のですが、「より高いリターンを狙うということは、同時により大きな損失の可能性も背負い込むことになります。よって、狙うリターンと避けたい損失のバランスを考えることが大切」といったことがとても重要になる

こうしたことを整理しておくと、「自分にとって、どの投資信託がいいのか?」を判断しやすくなる

こうした問題意識がベースにあり、以下の掘り下げになっています。

あと、(前述のように)代替の投資信託のデータを使って掘り下げるのですが、上記でご紹介したトップ2つ(オリジナルの投資信託)とパフォーマンスや値動きの特性において根本的な違いがあるようだと意味がないので、そのあたりの確認を先にやっておきたいと思います。

以下は、オリジナルと代替の投資信託(ファンド)のパフォーマンス比較です。どちらも、「赤線」が代替ファンド。「黒線」がオリジナルのファンドです。

どちらも似た値動きになっていますが、代替ファンドの方がいいパフォーマンスです。そして、米国株式については、過去5年5か月の期間で14.8%の違いが生まれていて、世界株式の方は、5年2か月で7.8%の違いが生まれています。

また、以下は「月次リターン」のデータを使って細かい数値の比較をしています。オリジナルと代替で少しの誤差はありますが、大きく結論を歪める違いを生み出すレベルではないと考えますので(含む、上記のパフォーマンスの違い)、代替ファンドのデータを使って「掘り下げ」を進めて行こうと思います。

では、(前置きが長くなりましたが)本題に入ります。

パフォーマンスは、どっちが良かったのか?

掘り下げていく上で、「米国株式(S&P500) vs. 世界株式(オルカン)」というカタチで比較をしながら議論を進めていきたいと思います。

そして、掘り下げに使うデータは「2007年10月~2023年12月」の期間です。リーマン・ショックの1年前から昨年末までの期間ですので、リーマン・ショック後の大暴落のデータも含んでいます。

まず、シンプルにチャートによる比較です。

2007年10月のスタートを100としてグラフ化しています。「赤線」が米国株式、「黒線」が世界株式です。

2023年12月時点で、米国株式が544.2。世界株式が256.6ですので、かなり大きな「差」になっています。

1年間保有した場合、どうなっていたか?

次に、「それぞれの投資信託を1年間保有した場合、どうなっていたか?」を見ていきます。

検証のやり方は、以下の図の通りです。

2007年10月~2023年12月の期間の中で、「1年間、その投資信託に投資をしていたら、どうなったのか?(儲かったのか、損をしたのか?)」の検証です。

やり方は、まず2007年10月に投資をスタートしたとして、1年後の2008年10月までの騰落率はどうだったのか? を計算します(これが第1回目の「1年間」です)。

次に「次の1年間(第2回目)」として、上記から1ヶ月だけスタートを後にずらした2007年11月から2008年11月の1年間の騰落率を計算します。

そして、「第3回目の1年間」は、そこからさらに1ヶ月スタートを後にずらした2007年12月から2008年12月の1年間。

このやり方で1ヶ月ずつスタートを後にずらして「1年間の騰落率」を計算していきます。計算期間は、2007年10月~2023年12月。この期間に、全部で183回の「1年間」が計算できます。

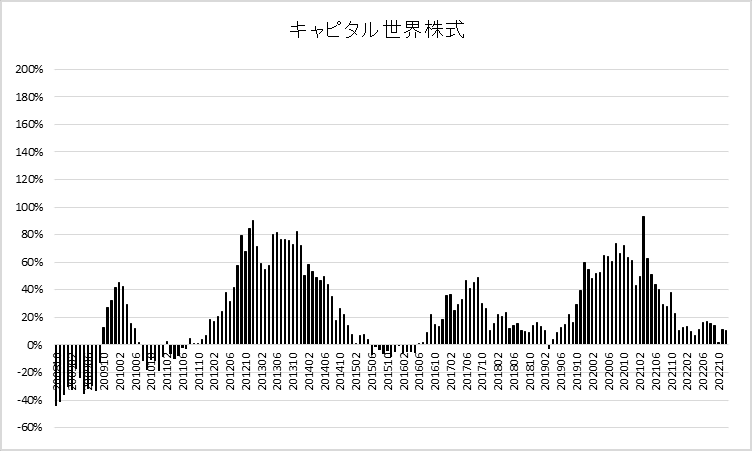

その結果が以下のグラフになります。各「1年間」のリターンを時系列で並べています。横軸は投資をスタートした年月。縦軸はリターンです。”山”はプラスのリターンで、”谷”はマイナスのリターンになります。(当然ですが)山と谷が交互に来ている感じです。

<米国株式>

<世界株式>

そして、1年間のリターンに関する基本的な数値が以下になります。

<米国株式 - 1年間保有した場合>

平均リターン 14.8%

標準偏差 22.6%

最大リターン 64.7%

最小リターン(損失) △54.8%

プラスになった確率 75.4%

マイナスになった確率 24.6%

<世界株式 - 1年間保有した場合>

平均リターン 9.9%

標準偏差 22.7%

最大リターン 66.8%

最小リターン(損失) △53.3%

プラスになった確率 66.7%

マイナスになった確率 33.3%

グラフだと違いがわかりづらいので、数値を使って比較していきます。

まず、平均リターンがかなり大きく異なります。米国株式の14.8%に対して、世界株式は9.9%です。「1年間の保有」で、平均して4.9%の違いが生まれています(この違いが、最初のグラフで示したパフォーマンスの違いにつながっています)。

標準偏差は「値動きが激しいかどうか?」を表すのですが、どちらも「ほぼ同じ」です。

最大リターンと最小リターン(=最大損失)も同じような数字になっています。

その上で、プラスになった確率(& マイナスになった確率)に比較的大きな差が生まれています(8.7%の差)。

ですので、米国株式の方がコンスタントに高いリターンを叩き出しており、かつプラスで着地する可能性も高い。一方、すごく値上りする場合や大きく下落する場合は、どちらもほぼ同じ水準である、といった感じになります。

要は、米国株式の方が「効率的なパフォーマンス」になっています。

あと、リターンとリスク(の絶対値)について少し追記しておくと、1年間保有した場合の平均リターンが14.8%と9.9%というのは「非常に高い数字」です(※ 8%前後が目安)。この15年ほどの期間はITを中心としたテクノロジーの進化が経済を大きく前進させたこと。加えて、リーマン・ショックの後とコロナ禍の最中における大規模な金融緩和が株式市場にとって大きな追い風となったことが、この高いパフォーマンスの背景だろうと考えます(ですので、ちょっと”出来すぎ”という印象です)。

また、最小リターン(=最大損失)が、それぞれ△54.8%と△53.3%となっています。これは、リーマン・ショックの前に投資をして、リーマン・ショックによって大きく下落した時のパフォーマンスですが、「元本が半分以下になっている」という状況です。

株式型の投資信託に投資をする場合、「元本が半分になる」という可能性は十分にあるということです。その上で、「それでもいいから、大きな値上りを狙う」のか、「そんな大きな損失は絶対に避けたい」と考えるのかによって、投資商品の選択が変わってきます。もし後者の考えであれば、株式型の投資信託に全額を投資するのは非常に危険、ということになります。このあたりが、「自分にあうかどうかの判断基準」になりますので、とても重要なポイントです。

上記のグラフを別の視点(=ヒストグラム)から描いてみます。

<米国株式>

簡単にグラフについてご説明します。

上記のグラフは、横軸が「1年間保有した場合のリターン」を「10%刻み」のスケール(階級)で表示しています。

縦軸は、それぞれのスケールのリターンが「何回あったか?」を”確率”にして表示しています(○○回÷183回=○○%)。

例えば、「米国株式」のグラフの中で、一番高い棒は「20~30%のレンジのリターンが、21.3%の確率であった(39回あった。39÷183=21.3%)」ということです。

このグラフのポイントは、① 投資信託のリターンは、(概ね)平均リターンを中心にした”山型”のグラフになる、② すそ野の広さが、リターンのバラツキ(上がる時と、下がる時の値動きの激しさ)を表している、③ ゼロ%以上に着地したケースの合計を計算すれば、投資をした時にプラスになる確率の目安になる、といった点です。

棒グラフが「より右に寄っている」か、「より右の確率が高くなっている」場合、その投資信託のパフォーマンスは良いということになります。

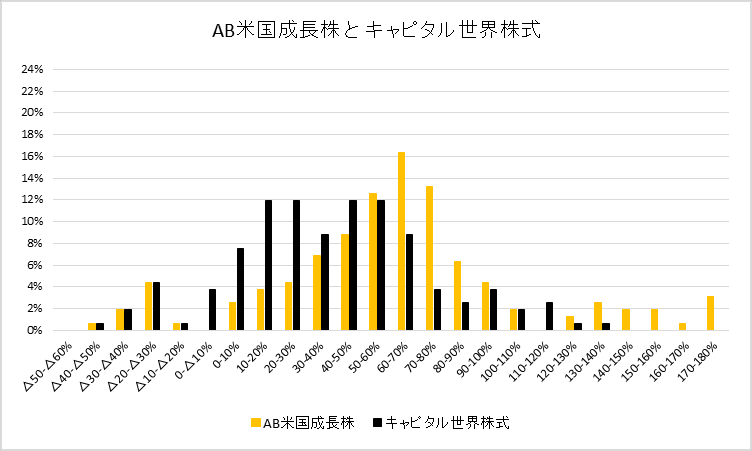

2つの投資信託のグラフを重ねたものを下記しておきます。黄色の棒グラフが「米国株式」になります。

すそ野の広さは同じですが、米国株式の方が、① 高いリターンの領域において発生確率(=回数)が多くなっている、反対に ② マイナス・テリトリー内で発生確率が少なくなっています。「パフォーマンスが良い」を分解すると、このようになっています。

中間まとめ

大切な部分ですので、ここまでに書いたことを(中締め的に)一旦まとめておきます。

まず、米国株式と世界株式を「値上り」で比べると、米国株式の方が圧倒的に高いパフォーマンスになっています。2007年10月から2023年12月の期間に、米国株式は100 → 544.2になっているのに対して、世界株式は100 → 256.6と約半分にしかなっていない。

「1年間保有した場合、どうなったのか?」という視点で比較的短い期間のパフォーマンスを比較すると、平均リターンは米国株式が14.8%、世界株式が9.9%となっており、1年間で約5%の差がある。

また、1年間保有した場合、プラスで着地した確率を比較すると、米国株式は75.4%、世界株式は66.7%。こちらも、8.7%の差がある(結構大きな差です)。

一方、「最も値上がりしたケース」と「最も大きな損失になったケース」を比較すると、両者はそれほど変わらない。

と、言うことは、値動きのブレや運悪く大きく値下がりするといった「リスク」に関して、両者はほぼ同じ水準であるが、値上りする幅や値上りする確率においては米国株の方が「遥かに上」という特性がある、となります。

別の言い方をすると、上記した両者のパフォーマンスはそれぞれの資産クラスの「地力」です。そして、資産運用を考える上でそれぞれの資産クラスの「地力」を知っておくと、自分の考えや運用目標にあった資産クラスを選びやすくなります。

では、2年間保有した場合には、どうなったのか?

それでは保有期間を長くした場合、2つの投資信託のリターンとリスクはどのように変化したのか? について確認してみたいと思います。

<米国株式>

<世界株式>

上記2つのグラフは、(年率換算せずに)「2年間保有した場合」のリターンをそのままグラフ化しています。

(当然ですが)1年間保有のグラフと比較していただくと、”山”部分が高くなっているのがわかると思います(=リターンが高くなっている)。

そして、2年間保有の米国株式と世界株式のグラフを比較していただくと、米国株式のグラフの方が「山が高く、谷が浅い」のがわかっていただけると思います(=リターンは高く、リスクは小さい)。

具体的な数字で比較してみます。

<米国株式 - 2年間保有した場合>

平均リターン 35.5%

標準偏差 33.6%

最大リターン 118.4%

最小リターン(損失) △41.5%

プラスになった確率 89.5%

マイナスになった確率 10.5%

<世界株式 - 2年間保有した場合>

平均リターン 23.2%

標準偏差 29.8%

最大リターン 93.3%

最小リターン(損失) △43.6%

プラスになった確率 78.9%

マイナスになった確率 21.1%

上記は(グラフと同じように)年率換算せずに「2年間保有した場合」の数値をそのまま記載しています。

ポイントは、平均リターンの差がさらに大きくなっている点(12.4%)。

また、(1年間保有の場合にはそれほど差がなかった)最大リターンに差が出ている点(118.4% vs. 93.3%)。

一方、標準偏差にも差が出ており、米国株式の方が値動きのブレが大きいこと。

しかしながら、最小リターン(最大損失)を比較すると、米国株式の方が小さくなっています。

それから、(保有期間を1年 → 2年と長期化したことで)どちらの投資信託も「プラスになった確率」が上昇しています。米国株式は89.5%、世界株式は78.9%です。特に、米国株式の場合には、約9割の確率でプラスになったという結果です。

ここでのポイントは、保有期間を長くすることで、プラスで着地する確率がかなり高くなるという点です。

これは「投資をスタートしたタイミングが悪かった(=高値の時に投資をした)」というケースにおいて、保有する時間が長くなるほど、その「タイミングの悪さ」をリカバリーしてくれるということです。

ヒストグラムが下記になります。

<米国株式>

別々のグラフだとややわかりづらいので、下記の重ねたグラフも貼っておきます。

黄色の米国株式の方が「棒グラフが右に寄っている」のがわかっていただけると思います。

一応、3年間保有した場合の数値も置いておきます

保有期間をさらに長くしたら、リターンとリスクはどのように変化するのか? 米国株式と世界株式の差は、どのようになるのか? といった視点でグラフと数値を見てください。

まず、目を引くのはパフォーマンスの安定です(=”谷”が少なくなり、プラスの着地が多くなっている点)。

<米国株式>

それぞれの数値は以下になります。

<米国株式 - 3年間保有した場合>

平均リターン 61.8%

標準偏差 44.9%

最大リターン 179.6%

最小リターン(損失) △45.0%

プラスになった確率 92.5%

マイナスになった確率 7.5%

<世界株式 - 3年間保有した場合>

平均リターン 38.6%

標準偏差 35.5%

最大リターン 135.7%

最小リターン(損失) △45.7%

プラスになった確率 88.7%

マイナスになった確率 11.3%

平均リターンの差がさらに大きくなっている点(61.8% vs. 38.6%)と、世界株式のプラスになった確率がかなり改善している点が特長です。

逆の言い方をすると、リーマン・ショックの影響は、3年保有してもリカバリーできなかったといことになります(リーマン・ショックの影響をリカバリーできたのは、米国株式で6年1ヶ月の保有。世界株式だと7年1ヶ月の保有になりました)。

一方、最小リターン(=最大損失)は、どちらも約△45.0%となっており、株式型の投資信託に投資をする場合「元本が半分になるかもしれない?」というリスクはやはり認識しておいた方がいいということだろうと思います。

以下は、ヒストグラムになります。

米国株式については、リターンが3つの領域に分かれている印象です。

グラフ左のマイナス領域は、リーマン・ショックの影響が残っている部分。「100年に一度のことが起こると、こうなります」という領域。

真ん中の領域は、米国株式を3年間保有した場合の「通常のリターン(結果)」という部分。

グラフ右は、主にリーマン・ショックから回復する局面のリターンと、一部、コロナ禍の金融緩和によって株価が急騰した局面のリターンです。こちらは、「特別に良い環境や条件が整った稀なケース」といったところです。

そして、以下は世界株式のヒストグラムです。

そして、両者を重ねたグラフが以下です。

黄色(米国株式)の棒グラフが、かなり右に寄っているのがわかると思います。米国株式のリターンとリスク(=地力)は、世界株式のそれらよりも、かなり「上」であるということです。

まとめ

長い文章になってしまいましたが、お伝えしたかったことは以下になります。

まず、それぞれの資産クラスには「地力」があり、地力はそれぞれ異なる。よって、自分の運用方針に合致する地力を持つ資産クラスを選ぶことが大切。

その際、ポイントになるのは ① 平均リターン、② 最大の損失、③ プラス(あるいは、マイナス)のリターンになる確率です。

米国株式と世界株式を比べた場合、米国株式のパフォーマンスの方がかなり上回っている。「上回っている」というのは単に「より値上りした」ということだけではなく、最大損失は両者でそれほど変わらないのに最大リターンやプラスで着地する確率は米国株式の方が圧倒的に高い、といった点からです。

上記したデータをベースにすると、世界の株式市場に投資をする場合、「世界株式型の投資信託」に投資をするよりも、「米国株式型の投資信託」に投資をした上で、他の国に投資をする投資信託をいくつか組み合わせる方がパフォーマンスが良くなる可能性がありそうです(もちろん、ここはさらなる検証が必要ですが)。例えば、「米国株式80%+インド株式10%+日本株式10%」といった具合に。

そして、最後にそもそも論になりますが、「どれくらいのリターンを狙いたいか?」と「避けたい損失はどれくらいか?」は人それぞれです。よって、「より高いリターンを出す投資信託が良い投資信託」とは限りません。大きな損失を避けたい人にとっては、「平均リターンはそれほど高くないが、最大損失が小さく、かつマイナスになる確率が低い投資信託」が良い投資信託になる場合もあります。要は、その人の運用目標によって最適な投資信託(=資産クラス)は異なるということです。

資産運用は「偶然」に任せるのではなく、できるだけ「意図した設計」になっている方がいいと思っている派です。そして、資産運用を設計する場合、それぞれの資産クラスの「地力」を知っておくと、設計がしやすくなります。

長い文章を最後まで読んでいただき、誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?