【日本株】日本アビオニクス(6946) - 投資ファンドによる経営改革の事例

一般に、投資ファンドに対する拒否反応はまだまだ存在するのかなと思いますが、個人的には投資ファンドによる買収・経営改革は「価値ある取り組み」だと思っています(もちろん、投資ファンドや個別案件によりけりだとは思いますが)。

そこで、ちょっと地味なケースなのですが、投資ファンドによる買収を機に、業績が改善し、株価が6倍になった企業がありますので、その企業について書いてみたいと思います。

企業の名前は日本アビオニクス(6946)。防衛省向けに情報システムなどを製造・販売するメーカーです。

では、早速ポイントから。

NECの子会社だった同社は投資ファンドに買収されたが、それを機に同社の業績は改善に向かった

業績改善(& 政府による防衛費の増額発表)が大きな材料となり、同社の株価は上昇した。投資ファンドによる買収時(約4年前)から、株価は6倍になりました

高い技術や優秀な人材を持っている日本企業は多く存在し、そうした企業は「経営の改革」によってさらに勝ち上がっていけるのではないか? もちろん、株価もそれにあわせて上昇するのではないか? と思っています

経営改革のポイントは「意思決定者」。実質的に意思決定をする人が、しっかりとした構想とそれを実現する覚悟を持っているかどうか? そういう体制を構築しているかどうか? がカギだろうと思います

どんな会社なのか?

日本アビオニクスは、1960年にNECと米国ヒューズ・エアクラフト・カンパニーの合弁によって設立された会社です。

主に、防衛省(自衛隊)向け情報システム装置などを製造・販売するメーカーですが、全体として3つの事業を持っています。

1.情報システム事業

自衛隊向け情報システム装置の製造・販売。主力は、海上自衛隊の艦船に搭載している情報表示装置で、これはレーダーが感知した(対象物に関する)信号を受信し、手元のモニターに映し出す装置。

2.接合機器事業

スマホやPC、EV車などに搭載されている電子機器同士を(製品として完成させるために)接合するための機械を製造・販売。

3.センシング・ソリューション事業

赤外線を使ったセンシング(感知する)カメラの開発・販売。これは、工場やプラントなどの故障個所の有無を赤外線センターによってモニタリングするためのもの。また、橋梁や高圧線など高い場所にある建造物の老朽化をチェックする際にも使用されます(ドローンに搭載して使用します)。

同社の終わった期(23/3期)の売上げは177億円、営業利益19億円、当期利益18億円です。

株価(11/27終値)は、時価総額で260億円(株価7,780円)、配当利回り0.39%、PER13.0倍、PBR2.0倍になっています。

TOBによって業績と株価が大きく改善!

2020年1月、同社は、日本産業パートナーズ傘下のNAJホールディングス(=ファンド)によってTOBされ、同ファンドの傘下となりました。

このTOBは、(それまでの親会社であった)NECとの間で事前に合意が行われた上での友好的なTOBであり、NECはTOBに応じるカタチで保有株式(50.11%)を売却しています。

TOB価格は1,100円(前日の終値が1,223円なので、10.06%のディスカウント)。

当時は、防衛省が防衛装備品の調達を国内メーカーから海外メーカーへ切り替えているタイミングであり、日本アビオニクスにとっては厳しい事業環境だったようです。TOB直前の2期は、同社は営業赤字となっていました。

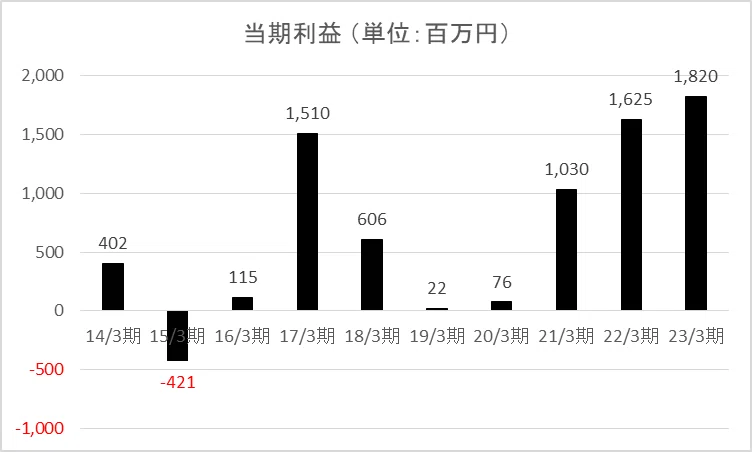

しかし、TOB後、同社の業績は改善していきます(正確に言うと、売上げはあまり改善していませんが、利益が改善していきます)。以下は、過去10年間の同社の売上げ、営業利益、当期利益の推移です。※ TOBによる子会社化が2020年1月ですので、2021年3月期以降が投資ファンドによる実績になります。

売上げの拡大があまりない中での利益改善ですが、製造原価の削減が非常に顕著でした。製造プロセスを見直し、プロセスの中にあった無駄を排除するなど地道な改善が行われたようです(詳しい開示がないので、深くはわかりません)。

以下は、過去10年間の粗利と粗利率(売上総利益&売上総利益率)の推移です。ここの改善が、営業利益・当期利益の改善に直結しています。

上記の業績改善と、岸田首相が発表した「防衛費を今後5年間で43兆円確保する」「2027年に、防衛費をGDPの2%にする」といった方針により、同社の株価は大きく値上りしていきます。以下は、過去10年間の株価チャートです。

投資ファンドの功績は?

業績の改善と株価の上昇は、投資ファンドが株主となった結果だろうと考えます。

例えば、現在の社長さんは同社で初めての「生え抜き社長さん」なのですが、これはNECから離れて、投資ファンド傘下となったことで実現したことだろうと思います。

そして、「生え抜き社員が、社長になる」ことは、経営の意思決定に大きな影響を与えたと思いますし、同社の社員の方々にとっても「やる気の源泉」になったのではないかと考えます。

ご参考までに、2018年3月期(TOBの約2年前)の同社役員(常勤のみ)の顔ぶれです。

代表取締役(執行役員社長) NECから

取締役(執行役員常務) NECから

取締役(執行役員) 同社生え抜き(現在の社長さん)

監査役 NECから

監査役 NECから

あくまでも一般的な傾向ですが(しかし、現実でもあります)、大企業グループに属する小さな子会社には、親会社で出世レースに敗れた定年に近い人達が天下ってくることが多くあります。そして、なるべく無難に残りのサラリーマン人生を過ごそうとする傾向にあるように感じます。

そうした環境では、大きな意思決定は出来ず、前例踏襲的な経営を継続することが多いように思いますし、そうした経営の下では子会社の社員さん達はなかなかやる気を出せず、結果として、業績悪化が続くように思います。

TOB前の同社は、(業績を見る限り)そうした状況だったのではないかと推測します。

今後の株価はどうなりそうか?

同社は「中期経営計画」を出しています。

それによると、以下のような業績予想を出しています。

同社の中期経営計画から抜粋した業績目標

24/3期 25/3期

売上げ 200.0億円 220.00億円

営業利益 20.5億円 26.0億円

当期利益 19.0億円 -

中期経営計画だと、25/3期には(対23/3期で)売上げ+12.7%、営業利益+33.3%の成長を目指しています。

仮に、現在13.0倍のPERが(売上げの成長と業績の安定を材料に)市場平均の15.0倍くらいまで上昇してくれれば、(上記の)利益成長とマルチプル拡大の合わせ技で株価は1.5倍程度になるかもしれません(あくまでも期待値ですので、ご注意ください)。

このあたりは、投資ファンドとしての「確かな経営力」に期待したいところです。

まとめ

少し大きな話になりますが、日本経済の大きなテーマのひとつは「既存企業の経営改革」だと思います。

日本には技術力のある企業はたくさんありますし、従業員の方々はとても優秀です。そうした能力を発揮すれば勝ち上がっていける企業はたくさんある(はずだ)と思っています。

但し、課題は「経営」ではないか、と。

しがらみがない新しい経営に切り替わることで、多くの企業が業績を改善したり、再生できたりする可能性が高まるのではないかと思っています。

そして、もちろん経営が改革され、業績が改善すれば、株価も上昇していくのだろうと思います。

ちなみに、経営改革を実行できる主体として投資ファンドは重要な存在だろうと思います。そして、投資ファンドが経営改革を主導している企業は、大きな投資チャンスにもなる可能性がある(はずだ)とも感じています。

地味なケースですが、投資ファンドによる経営改革・業績改善の事例について書いてみました。最後まで読んでいただき、誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?