【簿記3級】⑪決算整理仕訳3-2:三分法の決算整理仕訳(しーくりくりしー)(1日1P独学ノート)

しーくりくりしーは在庫の棚卸しというか整理みたいなものなのかな。

原価の求め方に関しては

考え方は先入先出法なんだけど、価格は移動平均法て感じですね

まとめ

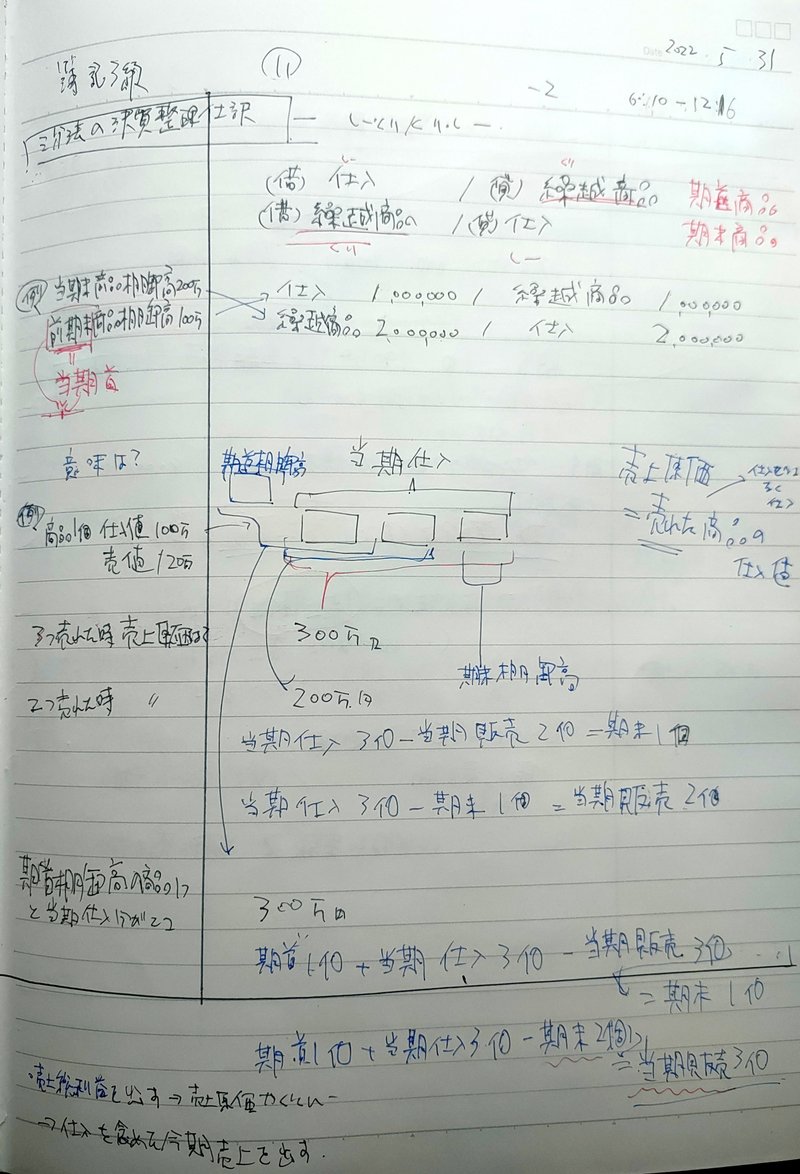

売上総利益を出すには、売上原価(実際売れた商品の原価)が必要。

売上原価とは今期に販売したものの仕入れ値である。

しー・くり:くり・しーで 期中に行こなわなかった期首商品と期末商品を記帳する。

1.しーくりで前期に残った在庫(期首商品)

2.くりしーで今期の仕入れ商品(期末商品)

(期首商品) 仕入 ¥-- / 繰越商品 ¥--

(期末商品) 繰越商品 ¥-- / 仕入 ¥--

1.今期首から持っていた手持ちの商品(前期の在庫・期首商品+今期の仕入れ・当期商品)から当期販売した商品を引けば、

今期の在庫が出る(期末棚卸高)

(期首商品+当期商品)-当期販売=今期の期末棚卸高

2.なので、手持ちの商品(去期の在庫+今期の仕入れ)から

期末棚卸高(在庫)を引けば当期販売数⇛売上原価となる。

(期首商品+当期商品)-期末棚卸高=当期販売数

動画とセットで読みたい参考書

⇑ Kindle Unlimited対象です!買っても99円。安い!

⇑ ふくしまさんの著書 紙版。イラスト(マンガ)もあって、とりあえず簿記をサクッと把握できる1冊。

この記事が気に入ったらサポートをしてみませんか?