【簿記3級】⑲減価償却(1日1P独学ノート)

-1:固定資産とは(00:00-05:45)

固定資産とは-長期間使用する資産

有形固定資産(備品、車両運搬具、不動産(土地・建物))

無形固定資産(ソフトウエア、電話加入権)

固定資産は基本 購入時 借方に資産として計上

減価償却とは=資産価値を少しづつ減らしていくこと。

取得価額を耐用年数で割った価額で減らす(定額法の場合)

借方「減価償却費」という費用に資産を貸方にして費用計上していく

減価償却費 / (固定資産)

-2:定額法(05:45-10:12)

減価償却は固定資産の簿価を使用期間(耐用年数)にわたって減らすこと

残存価額は耐用年数経過後の見積もり価額

消耗品は購入時に費用にするが、減価償却は時間をかけて費用に変える。

定額法⇛一定のスピードで簿価が直線的に減少

-3:減価償却の計算(10:12-15:40)

直説法⇛減価償却した金額分の「資産」を減らす。

貸方が備品(固定資産)間接法⇛減価償却する簿価を「〇〇減価償却累計額」に加算していく

貸方が〇〇減価償却累計額固定資産の減価償却は間接法が主流。

(計算は同じだが、記帳方法が違う)

-4:減価償却累計額(15:40-20:40)

減価償却は多くの場合、間接法(〇〇減価償却累計額に加算)+定額法(定額で減らす)で求める。

減価償却累計額はマイナスの資産(今まで減らしてきた固定資産の簿価)

-5:対応年数、残存価格、少額固定資産(20:40-32:04)

対応年数、残存価格は見積もり。個々によって違うが

現在の残存価格は0円のことが多い。

実務では法人税法に添って決めることが多い。固定資産が少額の場合、理屈上全ての固定資産を計上減価償却をするべきだが

実務では法人税法に従い、10万円以上で計上する。固定資産が土地の場合、資産計上するが減価償却はしない。

一生使用でき、消耗しないもののため。減価償却しないもの:土地、電話加入権、高額骨董品 等

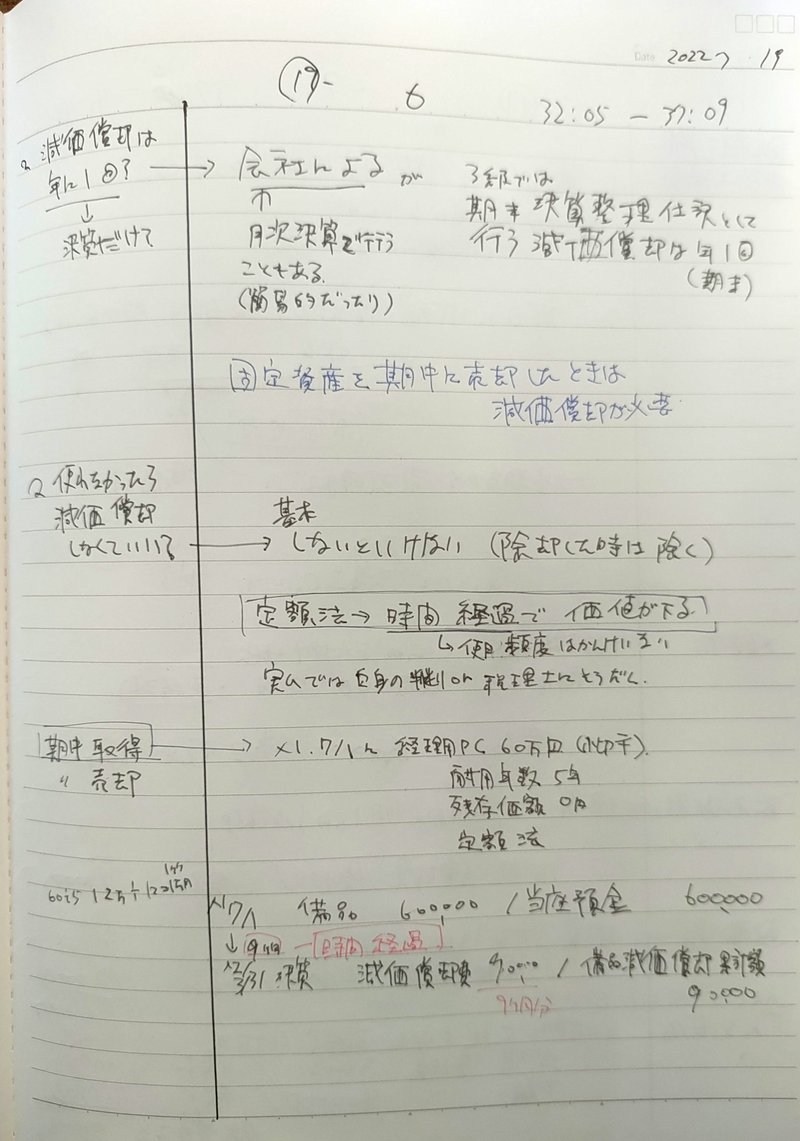

-6:減価償却のルール(32:05ー37:09)

減価償却は決算整理仕訳として期末に1回行う(簿記3級では)

実務では会社によっては簡易的に月次決算で行う

固定資産を期中に売却した時には、減価償却が必要

購入後未使用であっても、減価償却は基本行わないといけない。

これは定額法で時間経過で購入時から価値が下がると考えるため。

(実務では、個人判断か税理士に相談)期中に購入したものは、決算で使用した月期間で減価償却費を計上する。

-7:固定資産を期中に売却(直接法)(37:07-41:48)

売却する=企業からなくなり、帳簿からなくなくす(簿価を0にする)こと=貸方に固定資産を仕訳する。

期中の初めての決算では購入からの月期間で減価償却する。翌期から年計算で減価償却する。

直接法では減価償却費の費用(借方)を固定資産の価値(貸方)で支払う。

減価償却費 ¥ / 〇〇(固定資産) ¥

直接法での減価償却と固定資産の売却

前回の減価償却から売却時までの時間の減価償却費を求める。

月割算出した減価償却貸方に今までの決算で算出した固定資産の合計減価償却費

借方に売却価格

上記比較で儲けが出たときは固定資産売却益、マイナスのときは固定資産売却損

1

減価償却費 ¥--/ 〇〇(固定資産) ¥--

↓

2

減価償却費 ¥--/ 〇〇(固定資産) ¥--

/ 〇〇(固定資産) ¥--

↓

3

減価償却費 ¥-- / 〇〇(固定資産)¥--

□□(現金等) ¥-- / 〇〇(固定資産) ¥--

↓

4

減価償却費 ¥ -- / 〇〇(固定資産) ¥--

□□(現金等) ¥--/ 〇〇(固定資産) ¥--

/ 固定資産売却益 ¥--

-8:固定資産を期中に売却(間接法)(41:48-53:55)

間接法では減価償却費の費用(借方)を減価償却累計額(貸方)でとして毎期の減価償却費を蓄積させる。

減価償却費 ¥ / 減価償却累計額 ¥

間接法での減価償却と固定資産の売却

前回の決算から売却時までの期間の減価償却累計額を求める。

月割算出した減価償却累計額借り方に今までの期末決算で算出した減価償却累計額と

貸方に購入時の取得価格を記入借方に売却価格

上記比較で儲けが出たときは固定資産売却益、マイナスのときは固定資産売却損

1

減価償却費 ¥--/ 減価償却累計額(期首からの累計) ¥--

↓

2

減価償却費 ¥--/ 減価償却累計額 ¥--

減価償却累計額(前期までの累計) ¥--/

↓

3

減価償却費 ¥-- / 減価償却累計額 ¥--

□□(現金等) ¥-- / 〇〇(固定資産) ¥--

↓

4

減価償却費 ¥-- / 減価償却累計額 ¥--

□□(現金等) ¥-- / 〇〇(固定資産) ¥--

/ 固定資産売却益 ¥--

動画とセットで読みたい参考書

⇑ Kindle Unlimited対象です!買っても99円。安い!

⇑ ふくしまさんの著書 紙版。イラスト(マンガ)もあって、とりあえず簿記をサクッと把握できる1冊。

この記事が気に入ったらサポートをしてみませんか?