1日3分で会計が少しわかるまとめ 10

今日からは費用収益対応の原則についてみていく。

復習しておくと、費用収益対応の原則とは、収益はそれを生み出すための努力がつくされた期間に対して割り当てなければならなず、費用はその効果が収益の獲得に貢献する期間に対して割り当てなければならない、という原則を言う。

今回は収益の計上について詳しく見ていく。念のために付言しておくが、今見ているのは損益計算書を作成するためのT勘定の技法である。

ある建設請負会社が第1年度にA社のために建設工事を行い1000万円の支払いを受けたとする。この場合は第1年度に1000万円の収益を計上すれば十分である。

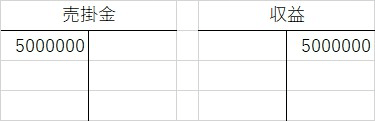

次に、同会社がB社のために建設工事を行い、500万円の請求書を送ったが第1年度には支払われなかったとする。この場合は、費用収益対応の原則を実現するには、請求書が未払であるにもかかわらず第1年度に収益を計上するための技法が必要となる。このために用いる一般的な方法は「売掛金」という資産勘定を利用することである。

また、同会社がC社のために建設工事は行わなかったが、その依頼があり、着手金として第1年度に30万円の支払いを受け取ったとする。この場合は、第1年度に現金の受領を計上しつつも収益の計上は第2年度まで待つ必要がある。このために用いる会計の技法が「繰延べ」であり具体的には「前受収益」という負債勘定を用いる。

そして、第2年度に建設工事を行った時点で、前受収益を30万円減少させ、同時に収益勘定を30万円計上する。

今回は大分具体的な話に入った。次回は費用の割り当てについてみていく。

この記事が気に入ったらサポートをしてみませんか?