2024年3月の投資状況

2024年も4分の1が経過しました。

この1ヶ月の投資状況を振り返っていきます。

新nisaの運用状況

まずは新nisaの運用状況です。

つみたて投資枠

つみたて投資枠では、S&P500とオルカンに5万円ずつ、毎月10万円を積み立てています。

記事執筆の4月1日時点では、積立金額は200,000円に増えていました。

また、「S&P500 vs オルカン」に関しては、4月1日時点では以下の通りS&P500が若干高いパフォーマンスを上げています。

成長投資枠

成長投資枠では、先月既に2,400,000円の枠を使い切ったため、新たな動きはありませんでした。

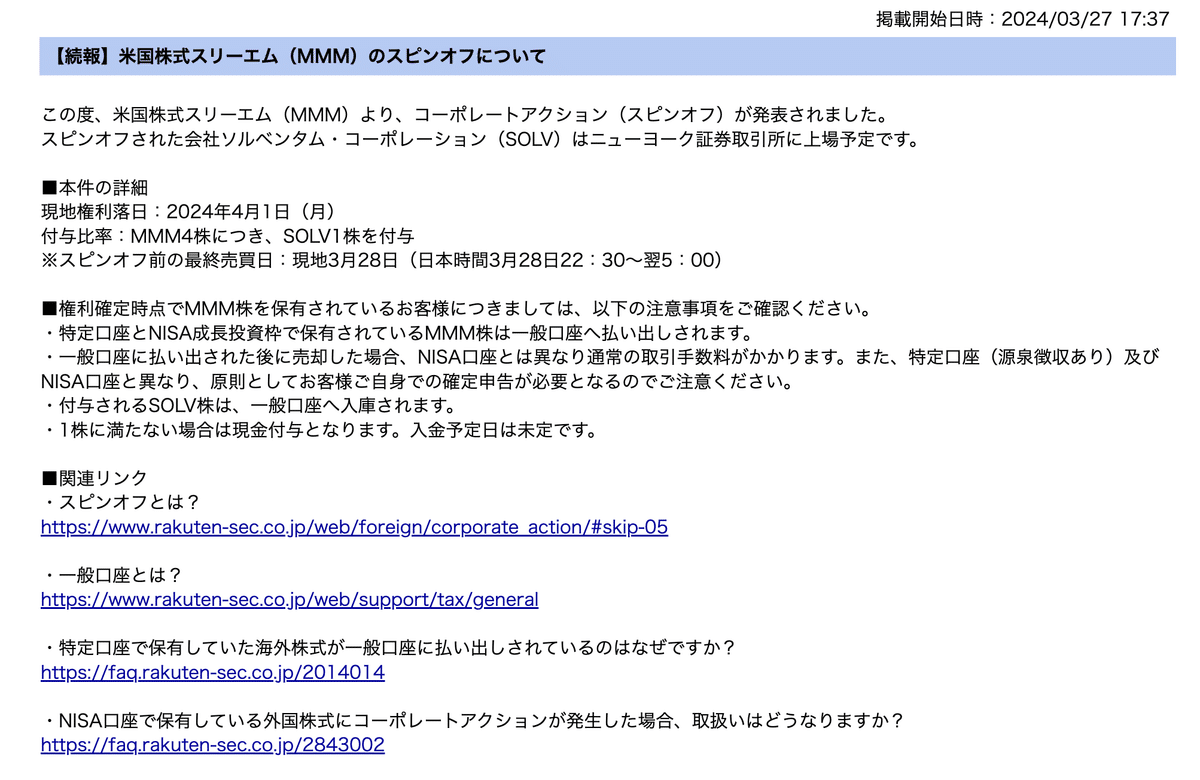

しかしながら、成長投資枠で保有していたスリーエム(MMM)について、4月1日時点でスピンオフが実施されました。

これにより、成長投資枠から一般口座へ振り出しされてしまったため、以降で詳しく解説していきます。

※要注意※NISA保有銘柄のスピンオフリスク

前述した通り、4月1日にスリーエム(MMM)のスピンオフが実施されました。

これにより、新NISAの成長投資枠で保有していたMMMは、一般口座へ自動的に払い出しされてしまいました。

この件に関して楽天証券に問い合わせたところ、以下の事実が判明しました。

一般口座に払い出しされた場合、スピンオフ時点ではなく購入時点から課税対象になる

一般口座に払い出しされた場合、売却時と同様に翌年までnisa枠が復活しない

それぞれについて詳細を記載していきます。

1. スピンオフ時点ではなく購入時点から課税対象になる

まずは1点目について、実際のケースを元にみていきます。

今回私は2024年の2月に、スリーエム(MMM)を新nisaの成長投資枠で平均取得価格約95ドルで購入しました。

そして、4月1日のスピンオフ時点では、株価は106ドル付近まで上昇していました。

つまり購入時からスピンオフ時点までの新nisaでの保有期間分の上昇は、非課税と考えるのが妥当でしょう。

しかしながら、楽天証券に問い合わせをしたところ、スピンオフにより一般口座に払い出しされたことで、スピンオフ時点ではなく株式の購入時点、つまり95ドル時点から課税対象になるとのことでした。

これ、冷静に考えると相当なリスクです。

今回はたった2ヶ月分の保有だったため軽傷で済みましたが、例えば10年間保有してそれなりの含み益があった場合、相当な痛手となります。

特に私の場合、インカムゲインを目的として基本的に売却を考えていないため、今後スピンオフリスクを考慮した銘柄選定が必要だと感じました。

とはいえ、長期投資においてスピンオフを予見することは不可能に近いため、スピンオフリスクのない投資信託での運用なども改めて検討したいと思っています。

2. 一般口座に払い出しされた場合、売却時と同様に翌年までnisa枠が復活しない

もう1点分かった事実については、般口座に払い出しされた場合、売却時と同様に翌年までnisa枠が復活しないという点です。

1つ目でお伝えしたように、スピンオフが実施されると、それ以前に新nisaで運用していた分のメリットを享受することができません。

それであれば、nisa枠が即座に回復するのが妥当では?と考えるかもしれませんが、現状の制度上、nisa枠の回復は売却時と同様翌年以降になります。

メリットがなくなるのにデメリットは残ったままという中々理不尽な制度であると感じました…

現状の制度でできること

今回は、この1ヶ月の投資状況と、直近で行われたMMMのスピンオフで起こった出来事をご紹介しました。

今回お伝えした内容は2024年4月時点の情報ですので、今後制度が変わる可能性も含んでいます。

とはいえ、現状の制度の元で私が対応できることとしては、以下の点かと思います。

スピンオフが発表された時点で株式を売却する

スピンオフリスクを下げるために、投資信託を運用する

永久保有を前提とした投資対象を成長枠で投資しない

今回は初めてのケースでしたので、一度改めて整理しながら今後の方針は定めたいと思います。

この記事が気に入ったらサポートをしてみませんか?