内部統制のおすすめ本を見つけたので紹介:内部統制の仕組みと実務がわかる本

この本は内部統制を仕事にしている人におすすめだ。内部統制の一般解と個別解をつないでくれる。一般論すぎると役立たない。自社の事例にきっちりあてはまるケースが本に書いてあるわけがない。答えを全部求めるのではなく、一般解と個別解をつないでくれて、あとは自分で考えるためのガイドになる本だ。

この本しか読んでないくせに勝手に断言するが、著者の浅野さん(twitter)はすごい人だと思う!twitterに「内部統制大好き会計士」って書いてあったし。本のカバーにも「内部統制コストを最適化するアイデアをご紹介」って書いてあった。「好き」とか「アイデア」とか、内部統制っぽくなくて良い。とりあえずtwitterで連絡してみたら返事をくれた。

このnoteをみて同じように内部統制についてあーだこーだ話したい人は連絡をください!

この本を読んだきっかけは読書会だ。noteでサポートをもらった方と雑談をしていた。内部統制の話になった。内部統制を仕事にしている人の絶対数は少ない。「とりあえず少数で読書会でもやってみます?」と、私の働いてる会社の内部監査室、氏原さんも誘って、その方も1名誘ってくれて、4人でこの本の読書会をやってみたのが昨日。かなり面白かった。その読書会の内容から私が学んだことを以下に書く。「こんな話をする人が欲しかったんだよなー」という人は連絡をください。連絡フォームつくっておきました。またなんかやります。

では以下、私の気づきを書いていく。

内部統制は、アクセルを安心して踏めるようにするためのブレーキ。アクセルを踏みにくくしてるブレーキが多すぎる。

私はたとえ話で理解するタイプだ。だからこれぐらいのたとえ話が欲しかった。普通に内部統制を頑張ると「アクセルと同時にブレーキを踏む」になってしまう。そうではなく、「アクセルを安心して踏めるようにブレーキを準備する」にする方法が必要なのだ。以下、アクセルを安心して踏めるブレーキを準備する方法のヒント、という切り口で私の頭の中に格納されたエピソードを書く。

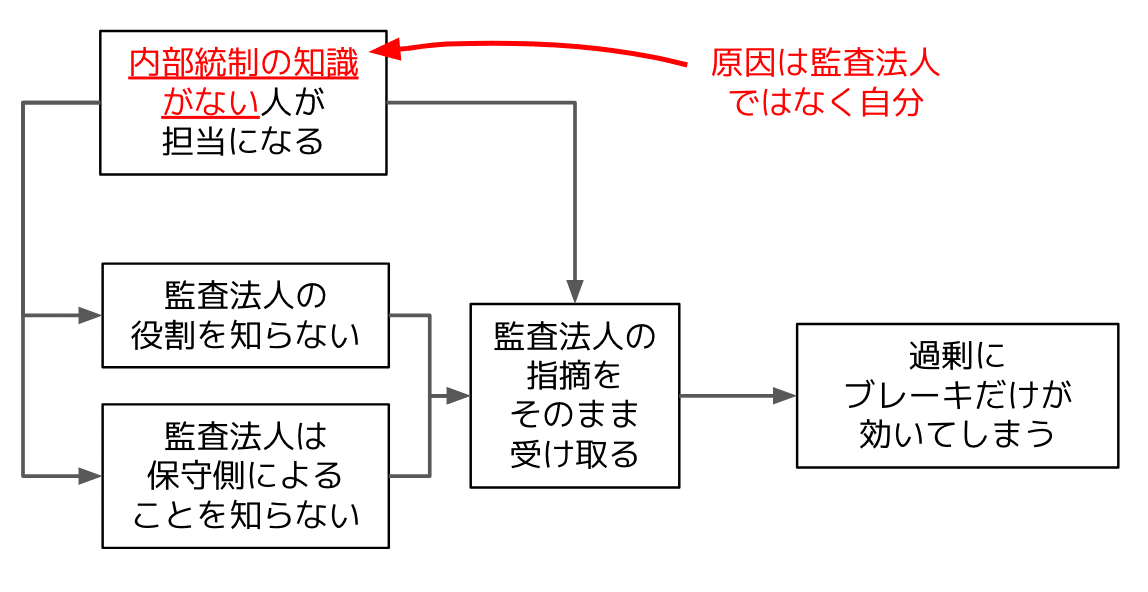

監査法人への期待内容が間違っている

監査法人はコンサルタントではない。自社にあてはめた解決策を教えてくれる役割ではない。もっと独立した立場で監査を行うことが求められている。

監査法人はあくまで独立性の立場から企業をチェックすることが本業ですので、制度や基準に関する一般的な説明や、監査の観点から企業が足りないと思われる点を指導・助言することはできても、内部統制のあり方についてどのようにしたらよいのか、あれこれ積極的に提案したり、ましてや監査の対象である内部統制評価作業のお手伝いは、その立場上、絶対にできないのです。

監査法人は「保守側」に判断を振りがちなので、無条件に従うのではなく、自社で判断をする

そもそも会計の原則には「保守主義の原則」というものがあります。市場の投資家に過度な期待や誤解をさせぬよう、捕らぬ狸の皮算用はせずに、利益をより遅く、費用はより早く計上する、という考え方です。そういう観点から、監査法人は「保守主義」の番人ともいえるわけです。

これは別に悪いことではなく、知っておけばいいだけだ。ここまでをまとめるとこうなる。原因は自分たちにある。

ちなみに読書会で「エンロン事件が現在の監査法人の保守的な姿勢に関係しているのは知らなかった。」とコメントがあった。ざっくり書くと、エンロン事件前はもうちょっと「企業の個別解によりそう監査法人」的なこともあったらしい。詳しくは本のP16あたりを読んでください。

財務報告リスクとビジネスリスクを切り分ける

これもちゃんとわかってなかった。上場企業に義務づけられている「財務報告に関わる内部統制報告制度」の話だけをする。

内部統制報告制度の趣旨は、投資家をはじめとする市場利害関係者に公表される財務報告の信頼性を担保すること

どれだけビジネス上重要な内部統制であっても、財務報告の信頼性には影響しない内部統制であれば、評価対象に含める必要ありません。

例えば、受注前の見積承認や請求先や請求内容のチェック手続きは、ビジネスリスクの観点からはとても重要な内部統制と言えます。(中略)

財務報告の信頼性の観点、すなわち財務報告リスクの観点、言い換えれば会計監査の観点からは、これらの内部統制は必ずしも重要でない場合もあります。というのも、たとえ赤字覚悟の安い値段で受注したとしても、会計上は損益計算書上、実際の安い値段で売上高が適切な時期に適切な価格で計上されていれば、会計監査上は問題にならないからです。

ビジネスリスクに関しては、事業側で対応していることも多いだろう。ここが切り分けられるというのが、「一般解と個別解をつなぐヒント」であり、アクセルとブレーキを同時に踏むことにならないヒントになるはずだ。

「コントロールされてない」→「リスクがある」は間違い

これもなるほど感がある。

コントロールがないからリスクがあるのではなく、リスクがあるからコントロールによってリスクを低減すべき

コントロールされてないことがリスクの原因です、と書いてあったら何かがおかしいということか。

内部統制の担当ではなく、実際に動く人がルールをつくったほうがいいのはわかる。でもその人達が忙しかったりいろんな理由で余裕がないときはどうするのか?

これは読書会で出た話。改善提案だけではなく、実働側に余裕がないと「改善ルール」まで内部統制担当が策定しがち。よくないのはわかるけど、こうしないと動かない、どうすればいいのか?という話は出ていた。答えはしらない。

会心の一撃を避ける代わりに毒を貰うイメージ

内部統制の評価範囲を広げることで、「会心の一撃」をもらう可能性は減る。ただ、評価範囲が広がって負荷が増えるので、「毒ダメージ(継続的にずっとダメージをくらう)」を得る、という話が読書会で出ていて面白かった。別に本には書いてない。

承認はんこの代わりにいろんなシステムログはもっといろいろ出来るようになりそう

「証拠を残す」というそもそもの理由まで戻れば、ここには改善の余地がある。著者の浅野さんから関係するnoteを教えてもらった。

などなど、90分ぐらいでいろいろ話しました。

今回は以上です!

おまけ:一般解と個別解については別のブログにまとめてます。

この記事が参加している募集

誰かが書いてたけど、サポートしてもらったらそのお金をだれか別の人のサポートに回すと書いていて、それいいなとおもったのでやります!