"払える"ローン返済額の決め方・実際に家購入で使用した"自動計算表"付き

今回は「住宅ローン返済額の決め方」を僕なりの方法を交えてご紹介します。

基本はブログで無料記事公開してますが、この記事は有料に置かれています。

というのもお試しで有料にしたところ、想像以上の反響でご購入いただいており、現在も有料にて公開させていただいております

ちなみに、僕自身のマンション購入後の年間収支(NISAや投資信託を出費として含む)は無事プラス収支でした!投資分も含んでますから超健全家計と言えそうです💯

後半一部有料ですが、その前段までの情報でFPさんに関する話は読めますので無料部分だけもぜひ住宅購入予算決定にお役立てください。

有料部分に関してですが、

資金計画のお役に立ったとのご感想も頂いたりしております😌

ありがとうございます!お役に立てて光栄です。

初めてのマンション購入、資金繰りが一番の懸念点だったので事前にFP相談もしたんですが、ニイゴさんのこのノートにある資産計画表にmoney forwardのデータを写して持ち込んだら「こんな読みやすい表持ってこられたの初めて」って褒められました…😂ニイゴさん様々ですhttps://t.co/TSqiD8cWAL

— そぼろ (@energy_drink_1) October 30, 2023

--

2022年12月 追記:ニイゴのマンション購入後の年間収支はプラス収支でした!(実績アリ)

2022年12月:支払い収支計算ツールを更新しました(自動入力増・見た目整理)

2023年6月:noteの購入件数が50件を超えました🙏

--

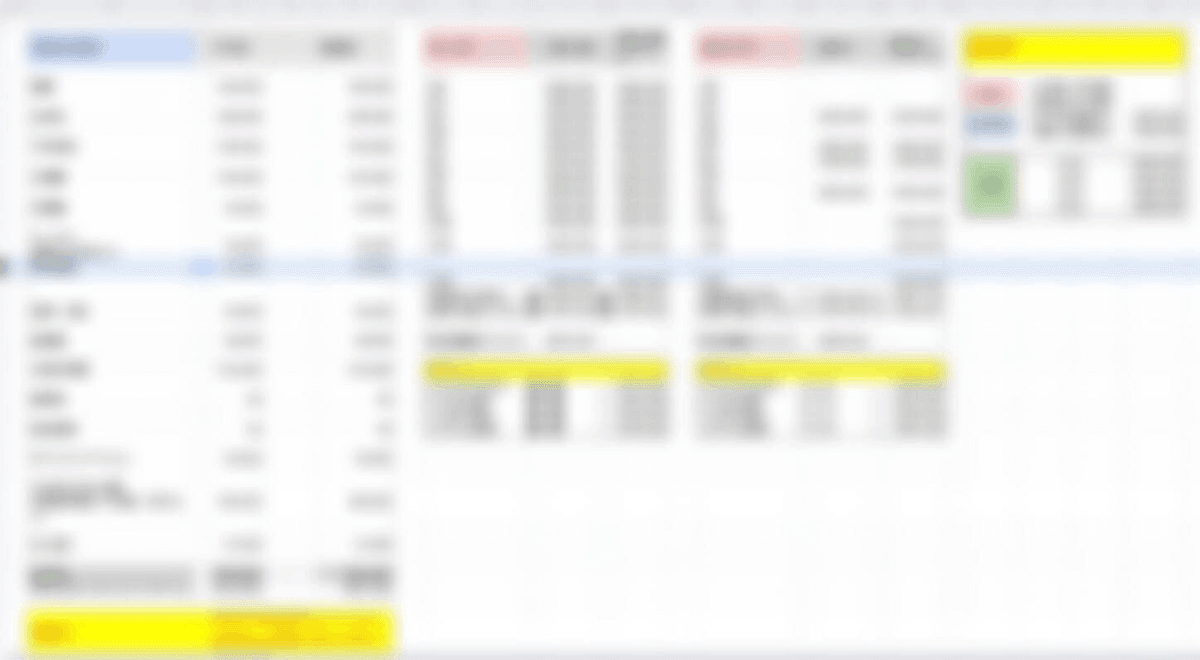

以下ツールのチラ見せ

以下の通り、支出項目を記入する欄、収入を記入する欄(残業ナシ守り計算可)、時短パターン計算などができます。最終収支は攻めと守りのパターンごとにかなり差が出ることがわかると思いますが、これらが自動で計算されます。よろしければぜひ。

FPに相談する

そもそも何から始めたら良い?って感じですよね。まずはFP相談から始めるのはアリかと思います。ただ、こういうのってMR予約と同じで少し踏み込みづらいと言いますか、なんか変な勧誘されたりしそうだなあ…という気持ち…わかります。実際、勧誘されることもある"かも"しれませんが、その場合基本は保険勧誘だと思います。今回は「ライフプラン診断」「キャッシュフロー(CF)表作成」というのをお願いするので保険の相談ではありません。

キャッシュフロー表作成とは

キャッシュフロー表とは「一定期間の収支予定表」みたいなものです。

年度ごとに収支を見ていく表です。年収の増加やライフイベント(子供の予定など)を加味しつつ未来を予測して表にします。公立?私立?学費がいくらかかる?とか、退職金は?投資信託は?など丸ごとシミュレーションします。

まずはFPさんにこの作成を依頼します。FP相談には無料FPと有料FPがありますが、主に無料FPは保険をFP経由で加入した場合の仲介料などで成り立っていて、有料FPは相談者から直接費用をもらうため勧誘などがないものです。マンション関連の方は有償FPさんに相談されている方も多いですが、意外と費用かかります(数万程度)。

無料の複数FPに相談するという方法

ここからは僕個人の考えですが、FPさんは「個々FPさんの技量によりけり」だと思っています。無料でも優秀な人はいますし、有料でも微妙な人はきっと(?)います。

そもそも未来なんて誰にもわからないので、100%正確にCF表を作れる人はいないでしょう。ということで、「複数FPさんに相談をしてCF表を複数調達し、平均値で考える」というのを僕は行いました。(※ついでに保険も見直しました。FPさんに感謝も込めて。)

CF表はあればあるほど正確にはなるのでしょうが、僕は3社にしました。2社だとどちらがより正しいかわからなかったので3社。

最終的には自分で計算した

FPの資料が揃うと「○千万のマンション、買っても問題ないでしょう」とか「20XX年に赤字になります」とかCF予測での結論が出ます。基本的にはプロが出した結果で終わりでOKです。ただ「本当に払えるのか??攻めすぎじゃない…?時短とかあるし…」って結局なっちゃうんですよね。僕はなりました。なのでより細かく独自で計算したプロセス(絶対大丈夫と思えるラインを探るため)を実例と共にお伝えします🏃♂️

我が家は時短予定だったので時短組み合わせ計算も可能になっています。

自動計算されるExcelファイルとGoogleスプレッドシートのリンクも置いておきます。家計簿(月の出費のわかるもの)、給与明細などをご用意ください。上記がなければ3か月くらいは面倒ですが細かく家計簿を取るようにしてみると良いです(ローン支払い額を見える化するために)。

自分の家の出費と収入と今後の状況を加味してシミュレーションする

ここから先は

この記事が気に入ったらサポートをしてみませんか?