不動産投資 現在の市況で僕がお勧めする種別② 築古アパート投資法

厳しい不動産投資市況の中で、今、僕が密かに注目しているのが

この築古アパート投資法です。

古民家と並び、古い建物、環境を良いものと変化を与え、経営することは

地域にとっても、建物環境にとっても、エコであり、時代にも合っていると考えます。

今日は、築古アパート投資が、どのように良いのか、

手入れ、融資に関してもメリットがあることを記してみようと思います。

誰も買えなくなってきているから利回りが向上しているという実情

築古アパートは、木造であることが殆どだと思います。

木造の耐用年数が基本22年間償却とあって、

新築時22年から、20年経過すると、建物評価(価値)は2年分しかありません。

このことから、融資期間も基本、残存耐用年数期間であるために

2年しか融資が引けないという表向きな状況というのは、お分かりのとおりです。

(実際にはこの限りではありません)

その為、土地評価額+建物評価としての金額換算で言うなれば、

建物は価値が低く、土地の価値の方が上回るため、

土地値で購入することが一般的でしょう。

融資が付かないから、利回りが上がってきていることに関しては

この耐用年数が残っていないことが、最もな理由であり

残存耐用年数を大幅に超えて融資を出してくれる

金融機関さえあれば、購入は可能だと思いますが

そのような金融機関は、現状非常に少なく、

保証協会(保証会社)付きアパートローン、プロパー融資の中で

地銀、都銀、メガはほぼ使えず

信用組合、信用金庫、JA(地域農協)などを利用することが殆どだと思います。

その結果、融資を長期で出してくれる金融機関が非常に稀になったことから

買ってもらえる人が少ない=融資が付かない物件 の為

金額は安くなっていています。(利回りが上がっている)

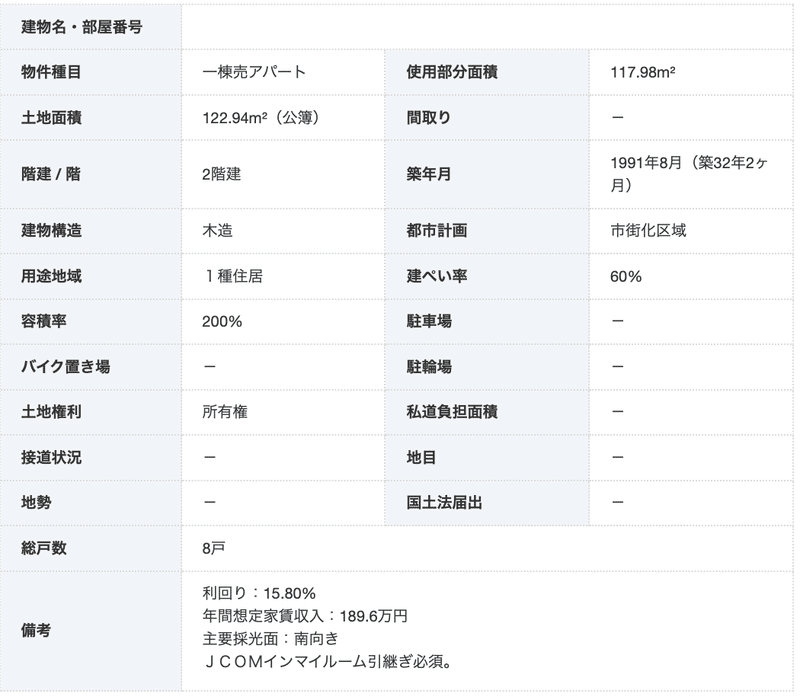

中には、このような価格で売りに出ている物件もありました。

1200万円 利回り15.8%

この物件の場合、築年数が32年の為、耐用年数を10年も超えていることで

融資は一般的には絶望的であり、現金買い、もしくは自己資金が50%程度であれば

地銀でも融資は付くでしょう。

信用金庫、信用組合を利用して事業化する。

上記物件を購入すると考えると、過去の信用組合、信用金庫融資に関しての

記事を書きましたが

信用組合、信用金庫ならではの

収益還元を軸に審査を進める為に、耐用年数縛りの評価出しも当然ありますが

一概にそれが全てではなく、土地の価値を加味して考慮してもらうことも

実際には可能です。

その理由として、土地のみの購入で事業化できる場合(駐車場など)

15年の貸出期間の設定が行われているからです。

建物評価がマイナスである部分を、収益を軸に事業を組み立ててもらえます。

融資期間が何年あれば事業化できるか

その場合、金利は何%で設定すべきか(リスク考慮の場合金利は高くなる)

これまでの収益実績、リフォーム実績などを加味

土地の価値と道路付に際しての評価

このような考えで、信用金庫、信用組合は、事業化するに際して

柔軟な面があります。

物凄く古い場合は、解体更地も事業に考慮して土地値のみで判断しよう

画像のような、見ただけでリスクの高い建物環境は、土地値でのみ判断しましょう。その場合、解体更地を行った場合の解体費用も事業に計上します。

利回り30%としても、運営上のリスクヘッジとして

いつでも解体して収益を得ることも可能である要素も事業に加えることは

値段の交渉にも繋がります。

1500万円だった場合、解体費用が300万円かかるとすれば、その分も織り込み、1200万円で買付を出すということです。

リノベーションの可能性があるのならば、事業に組み立てておき、融資に臨む。

古いアパートは、木造であることから、強化壁、構造躯体に影響が無い柱、壁などを取り払い、大幅なリフォーム、リノベーションも可能でしょうから

そのような建物環境にとって良い事業を行うのであれば、その費用も融資に加えて解説して見ましょう。

2000万円程度の築30年の木造アパートに対して、

リフォーム(リノベーション)費用を1000万円加えて、合計3000万円程度とする際、その1000万円の見積もりを施工会社から取って、融資材料としましょう。

ここで自己資金が20%として言われた場合600万円ですが

施工費用が、実際に施工後、700万円で済んだとしますと、

自己資金600万円払うけど、300万円帰ってくるから、300万円で済むという事にも繋がります。

しかし、いいですか・・・・

注意点は、金融機関を欺くために、

初めから高い見積もりを出してもらうことはNGですよ。

いくつかのパターンを考慮し、融資を申し込む際に、決めておくこと

施工に関して途中で変更し安くなったら、その旨も報告すること

結果的に安く仕上がったら、その理由もお伝えすることで、金融機関は理解を示してくれるでしょう。

資金の使用使途を明確にする部分にも繋がりますし、報告義務は、信用にも繋がります。

無論、自分でDIYする方は、DIYにかかる費用、外注費用も一応加えておくと

同様に安くなった場合、理解していただけることもあります。

※この発想で悪用することは絶対に厳禁です。

築古アパート運営は、築古RCと同様、リスクがある分利回りが高い。

要は、儲かるから、リスクが高いという側面を理解しましょう。

融資がつきにくい物件を購入し、運営する段階で、利回りは古さから来る

建物の劣化によるトラブルであるため

その部分をしっかりリスクに折り込み、経営するということが大切です。

また、次の方への融資も付きにくいという判断も重要です。

最終的に更地として新築を建てる

商業兼用可として運営する

思いっきりリノベーションして個性を出して転売する

どちらもしても出口を考えることは、新築、築古でも同じことです。

ですから、簡単に儲る訳ではありません。

儲けるということは、そういうことなのです。

僕が築古アパートを買うのならば

確実に言えることは、

土地値以下

土地が広い

建物の解体が簡単そう

幹線道路から近い(その横)

周辺治安

発展性

道路付・接道が良い(最低4m)

海が近い・景色が良い場所

このような要件を満たす古いアパートであれば可能性は高いと思います。

そして、やるなら、大胆にリノベーションを行うでしょうし

ただのアパートとして運営することはないと思います。

その辺りは、詳しく書きませんが、不動産投資初心者の方は

まず1棟手頃なアパートを買うことは相応しいと思います。

そのまま運営できそうなオーナーチェンジ物件がいいでしょう。

DIYに興味がある方は、退去されたお部屋から、取り組んでみてもいいでしょう。

1棟を、どのように経営して行けるかで、次のステップ、購入する物件種別

目利き、業界の人たちとの関わりなどを学びつつ

この世界への見識を高めてほしいと思います。

失敗してもリカバリできる金額の物件もですが、

築浅よりも、ある意味始めやすい、解体という選択は

とても魅力がある部分だと感じますから(その後、新築という手立てもあり)

ある意味、宝探しみたいな風潮もあります。

古い建物を、再利用、街や風景に良き影響を与える事業であるという側面も考えていただき、物件を、とにかく沢山見学して

感覚も頼りに、選定されてみることをお勧めします!

今日の内容は

結構色々なヒントを盛り込んでいます^_^

読み取って、洞察してみてくださいね。

サポートをいただける皆様には、質問や、思い、ご希望などありましたら、遠慮なくご連絡ください。 ブログ記事、何らかのサポートを検討したいと思います。まずはご希望をお聞かせください。今後もよろしくお願いいたします。