11/3(金)のマーケットレポート

おはようございます。

昨晩の米国株式は、昨日同様主要3指数に加え、小型株のラッセル2000もすべて上昇でした。

小型株のラッセル2000は連日の2.5%以上の大幅上昇でした。

ここ数日の上昇で、主要3指数すべてが50日移動平均線を超えて終了です。

ラッセル2000も50日移動平均線を試す展開になってきています。

そして主要3指数+小型株のラッセル2000のすべてが9月から始まったダウントレンドを抜けた形になっています。

出来高も伴っているので、非常に強いトレンドだと思います。

【米国市況】S&P500種は5連騰、雇用統計で利回り低下-149円前半

長期金利

連日の株価の上昇の後押しとなったのは、長期金利の大幅低下(債券価格上昇)です。

とうとう50日移動平均線にタッチするところまで下がってきました。

後述する雇用統計等の経済指標が景気減速を示唆していることが大きいと思われます。

為替

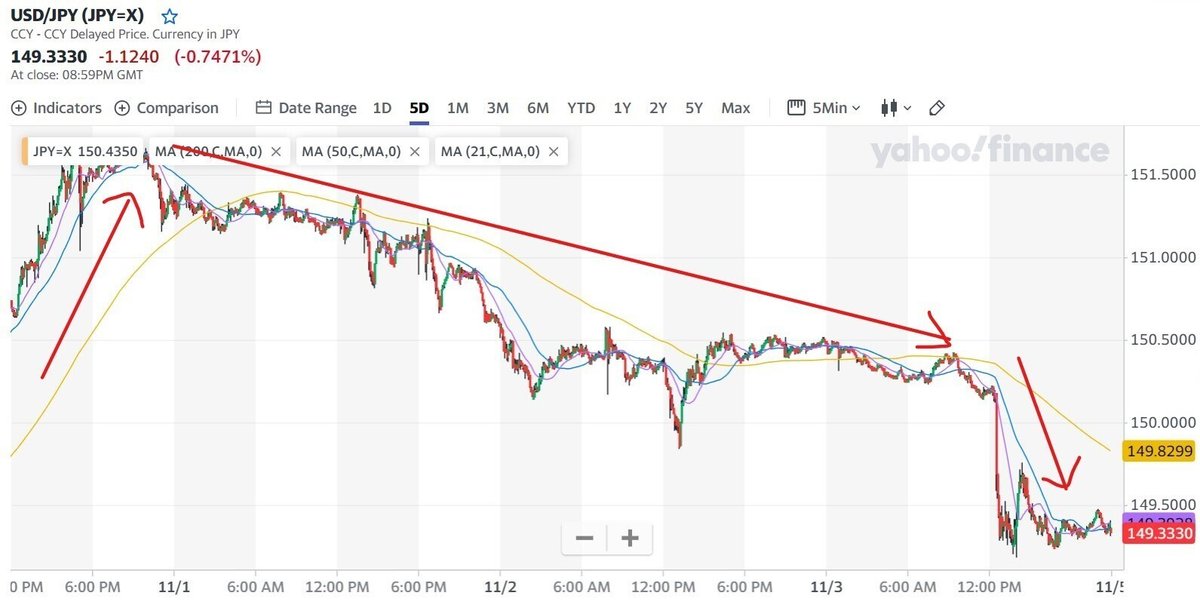

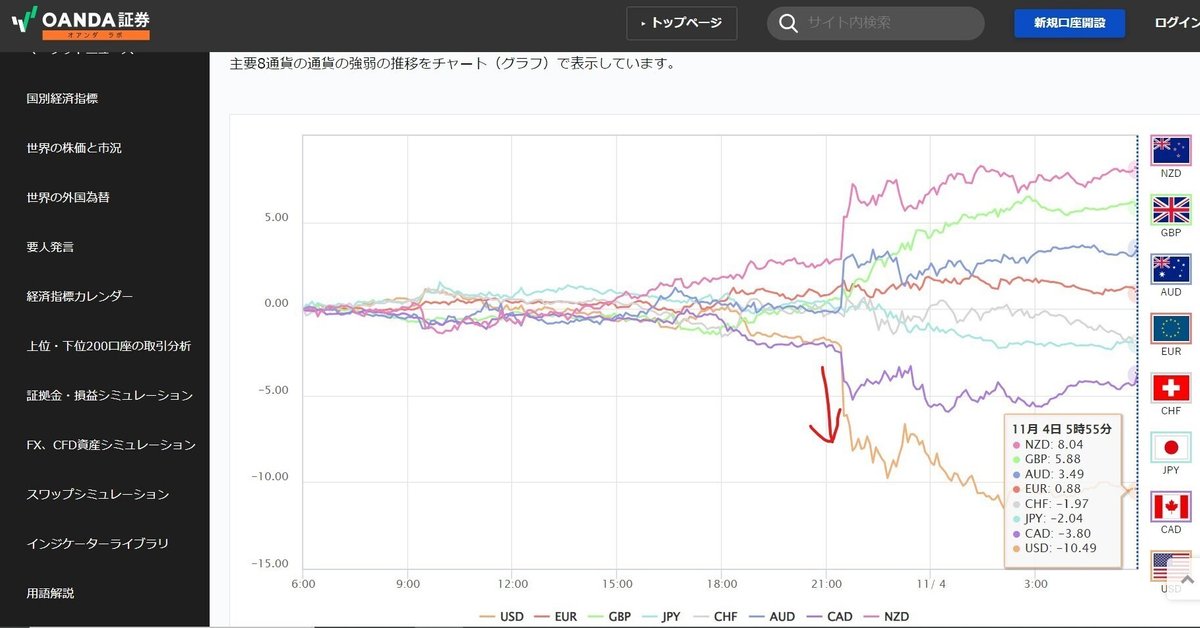

ドル円は長期金利の下落を受け、日米金利差縮小でドル安円高になりました。

今週のドル円は本当にジェットコースターのような展開でしたね。

日米金利の動きが大きく動いたからですが、背景の出来事など非常に勉強になりました。

ここからは、アメリカの金利は↓、日本は↑方向だと思うので、教科書的にはドル安円高に向かうのですが、どうなるか注目です。

私はFX等の短期トレードは苦手なので、傍観に留めたいと思いますが😅

原油

原油価格は下落しました。

Bloombergによると「イスラエルとハマスの戦争による供給懸念が薄れる中で、軟調な需要見通しが再び意識されるようなった。」

とのことです。

長期金利の下落や株価上昇には原油価格の落ち着きも寄与していると思います。

紛争が激化しないことを祈るばかりです。。。

ヒズボラ指導者が警告、レバノン・イスラエル戦線「あらゆる可能性」

経済指標

昨日も重要経済指標の発表でしたが、雇用統計、ISM非製造業景気指数とも予想を下回りました。

どちらも経済の減速を示唆するものとなることで、安全資産の(長期)債券購入につながり、長期金利の下落になったものと思われます。

雇用統計は、全米自動車労組(UAW)のストライキの影響を受けた形だと思われますが、自動車関連の雇用が大きくマイナスでした。

失業率も悪化しました。

気になるのは、順調に上昇を続けていた労働参加率が下落したことです。

個人的にはこの数字も今後注視していきたいと思っています。

もう一つの重要経済指標の米ISM非製造業指数も予想を下回りました。

こちらも雇用の弱さが示されたことで、雇用統計の結果との整合性とも合致して経済の減速が意識されたかなと感じています。

ここ連日の重要経済指標の数値はどれも経済の減速を示唆する数値で

これでインフレ、とりわけしつこかった賃金インフレも落ち着いてくる可能性が高まってきたのではと思います。

米雇用は予想以上に伸び鈍化、広範囲の業種で減速-失業率上昇

米ISM非製造業指数、5カ月ぶり低水準-業況と雇用が減速

アトランタ連銀総裁、FOMCには金利変更急がず動向見守る時間ある

金利見通し

これらの結果を受けて金利見通しが変化しています。

12月FOMCでの利上げ確率がほぼなくなったのと、来年の利下げの時期が早まっています。

正直、もう利上げの有無は問題ではないと思います。

より重要なのは「いつまで」この高金利を維持するかだと思いますが

正直、5月は時期尚早ではないかと思います。

インフレはまだまだ完全に落ち着いたわけではないと思います。

従って、尚早な利下げの期待はどこかで失望を生むのではないかと個人的には思っています。

株価見通し

FACTSETによると

2023年第3四半期決算で、S&P500種構成企業の81%業績を報告しています。

うち、82%がEPSサプライズのプラスを、62%が売上高サプライズを報告しています。

通期EPSの前回比は

2023年 +0.25%

2024年 -0.09%

バリュエーションは、S&P500の12ヶ月先PERは17.8です。

このPER は5年平均の18.7、及び10年平均の17.5を下回りますが、10年平均の17.5を上回っています。

これらを総合した予測ですが

S&Pの

2023年末の株価見通しは4,404.47(前回比 -0.11%)

2024年末の株価見通しは4,705.65(前回比 -0.13%)

です。

現在の株価と比較すると

2023年末の株価見通しで+1.05%

2024年末の株価見通しは+7.38%

です。

ちょっとPERの設定を変えていこうかなと思い始めています。

今週一気にS&P500の決算発表のピークになり、8割を超える企業の決算発表がありました。

ここで気になったのが、今QのEPSの数値と来期のEPSの数値に変化があることです。

今Qの数値が上振れたことと、来Qのガイダンスの弱さが示されています。

私もある程度の個別企業のIR資料を読んでいるのですが、今期の数値がアナリスト予想を超える一方、来Qガイダンスの弱さを発表する企業が多いなという印象だったのですが、しっかりと統計的に示されたことで、やはりそうだったのかと思いました。

それにしても、FACTSETって本当にすごい、ありがたい。。。✨

センチメント

ここ連日の株価大幅上昇、VIXもかなりの低下にも関わらず、未だセンチメントはFEARの水準にとどまっています。

ここで恐怖を感じてしまうのはもったいないと思います。(あくまで個人的にはですが。。。)

私は昨晩までに今回の調整局面(だと思っていますが)での追加購入はすべて完了していますので、後は年末に向けてのラリーに期待するだけなのですが、FACTSETによると、来Qに向けてアナリスト予想がネガティブになっています。

S&P500全体でのEPSガイダンスは3.9%引き下げています。

一方で、ITセクターのEPSガイダンスは0.6%引き上げています。

今後長期金利が下落するのであれば。。。

この記事が気に入ったらサポートをしてみませんか?