シニアの資産運用~5年7か月目 運用の初期から現在まで 変遷と実績

60歳から資産運用を始めて、現在66歳の自由人です。

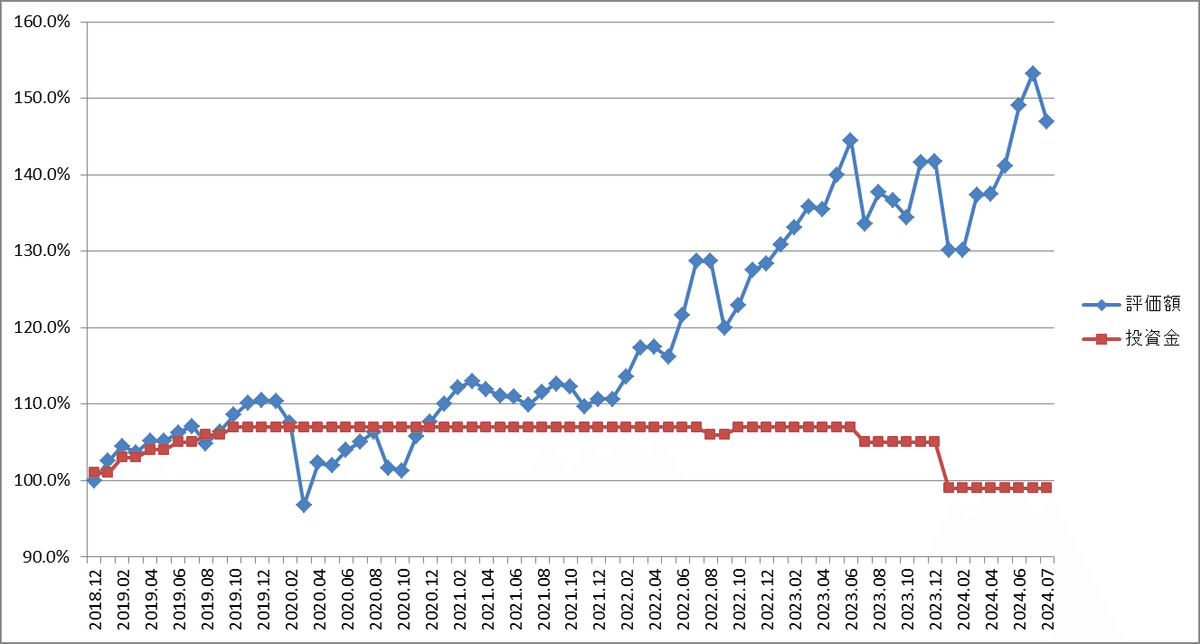

5年7か月の変遷と実績を紹介します。

毎年、1年の1/4は運用益を原資にして、妻と二人で海外を遊び歩いています。

次の表が、60歳(2018年12月)~66歳(2024年7月末)までの運用実績です。

茶:投資額

2018年12月を起点としているグラフです。

今年の7月12日から急激に株価が下がりました。6月末に比べると一気に6%以上の下落です。心が動揺しています。

最初から銀行預金の利子よりかなり良い成績ですが、コロナ禍になるまで、少しずつ投資するお金を増やしているため、運用益はほとんどほとんど増えていません。

コロナ禍が終息する少し前から、運用益が増え始めています。

資産運用のきっかけ

60歳までは、貯蓄を取り崩して生活の維持と、旅行に行っていました。

しかし、「年金はあてにならない、政府目標のインフレ率だと銀行預金は実質目減りする」などの情報を聞いて、不安な面も出てきました。

資産運用というと、資産運用=株式投資=危険なもの=ギャンブルという程度の理解で、恐ろしくて手を出す気になりませんでした。

たまたま、フィナンシャルプランナーの話しを聞く機会があり、資産運用について興味を持ちました。旅行にもっとお金をかけたいという願望もありました。

さっそく、証券会社を数社回って、資産運用をしたい旨の話をしました。

証券会社の担当者は、どこに行っても「今がチャンスです」と運用を勧めてきます。

証券会社から考えると、客が増える営業担当者自身のチャンスだったのでしょう。

ただ、証券会社はあまり本気では対応してくれません。証券会社からすると、私が運用したい資産なんかほんの小口だからでしょう。

とりあえず店舗のある某証券会社に口座を作り、資産運用を始めました。私の担当は、入社して間がない人でした。

私は資産運用について、全くの素人でした。資産運用に関する専門的な言葉は、どれも聞いたこともないようなものばかりです。

今から考えると、本当に無知でした。高い売買手数料を払い、信託報酬の高い投資信託を購入していました。

「卵を一つのかごに入れておくと、何かあったら全部割れてしまう。分散して複数のかごに卵を入れておくと、何かあっても全部は割れない」というような説明で、株式やリート、債券などに分散することを勧められました。

担当の人は聞いたことしか教えてくれず、教科書に載っているようなセオリー通りのポートフォリオを組んでくれました。

運用の初期段階

担当さんの言うことをそのまま信じて、売買をしていました。

売買は自己責任といっても、運用について理解していないので、ほぼ担当さんの言いなり状態です。

運用する金額も、担当さんの助言で徐々に増やしていきました。

銀行預金より運用益は増えました。しかし、株式やリート、債券などと分散しているため、一方が増えると一方が減る繰り返しのようです。

担当さんの上司という人が来て、「損切」を提案されたり、毎月配当がある投資信託などを提案されるようになりました。

長期投資に有利と言われている「インデックス投資」などは、いっさい勧められませんでした。

証券会社としては、客が損をしようが利益を出そうが、売買をしなければ自分の会社には手数料は入りません。

信託報酬の高い投資信託を買ってもらわなければ、会社が困ります。

なんだか、「客の利益はあまり考えず、売買をさせて手数料を稼ぐ」というように感じてしまいました。

大手の証券会社でしたが、だんだんと不信感がつのってきました。

運用の第2段階

証券会社に対する不信感がつのり、少しずつ自分で勉強を始めました。

NISA口座というものも、恥ずかしながら、自分で勉強して初めて知ることになりました。

担当がついてくれる店舗のある証券会社は、ネット証券に比べると、売買手数料が非常に高いということも初めて知ることになりました。

全くの無知でした。冷静に考えれば、手数料が高いのは当然です。証券会社も従業員を雇わなければなりません。

高い手数料を払い、勧められた商品をそのまま売買していたのは、良い勉強代だったわけです。

運用の第3段階

証券会社を店舗のないネット証券に変えて、自分で考えて売買をするようになりました。

はじめのころは、個別株に狙いをつけて「安い時に買い」「高くなったら売る」ということをしていました。

朝・昼・夕とパソコンの画面で値動きを確認します。

新聞やテレビ、ネットで情報を仕入れては、新規に株式を購入します。売却益でさらに投資をしていきました。

15%以上値上がりしたら売却すると決めて、デイトレーダーのようなことをしていました。

これで、かなり利益が出ました。株価が回復するのと歩調が合致したようで、利益はうなぎのぼりでした。

ただし、とっても疲れます。

個別株ばかりをたくさん買っていましたので、値が下がり始めるだけでなく、値が上がり始めても気になって仕方ありません。

ちょうどコロナ禍だったので、無職でもあり外出もせず売買を繰り返していました。

第4段階(現在)

コロナ禍が終息し、海外旅行に行けるようになると、売買をする時間が取りにくくなってきました。

資産運用の勉強も進み、方針を変えました。個別株は変動が大きいので、目が離せません。

なるべく売買をせず、持ち続けることができるような投資に変えようとしています。

好調な米国系のインデックス投資の比率を増やしています。

初期段階の、証券会社の担当さんが勧めてくれた商品も、まだいくつか残っています。株高のおかげで利益が出ていますが、徐々に売却するつもりです。

遊び心もあり、ハイリスクの商品にも、ギャンブル感覚で持っています。

66歳なので、資産運用の止め時を考えています。資産は子どもたちには残さないつもりで、全部使いきると決めています。

売却益や配当の再投資をやめて、旅行の原資にしています。

7月31日現在の運用資産は、全資産の52.9%ですが、今は運用を取り崩す勉強をしています。

債券は安全資産としています

自分の経験から

証券会社や銀行の担当者のいうことを、そのままうのみにしないほうがよいと思います。

彼らは会社の利益を優先しています。

客が売買をしないと手数料が入りません。信託報酬の高い投資信託を買ってくれないと、会社がもうかりません。

担当者の言うことは、「せいぜい頼りない道案内」と考えるくらいがよいでしょう。

客が損をしようが、「自己責任」で済ませてしまいます。

資産運用について、ネットにも情報があふれています。それでもコロナショックなど誰が予想できたでしょう。

現在の株価も、暴落するという人もいれば、暴騰するという人もいます。ネットの情報も、うのみにしないようにすることが大切です。

株などの売買を判断するために、過去の傾向からいろいろな指数や数値があります。しかし、それらの数値を駆使するプロでも失敗します。

私の資産運用は、今のところ成功していますが、運がよかっただけです。

資産運用は自己責任ですので、よく勉強してから始めるのがよいと思います。

この記事が気に入ったらサポートをしてみませんか?