飲食店における原価管理の方法-2-

どうも!

清瀬です!

原価管理の方法-2-です。

前回の記事のPointは

■原価管理=標準原価と実際原価の差異を±0.5%以内に抑えること!

そのために

①個別のメニュー基準表を作成する

②メニュー基準表通りに商品を作成する(ポーションコントロール)

③標準歩留りに注意し仕込みをする

今回はもう少し踏み込んで記載したいと思います!

◇原価管理の手順=PDCAサイクル

原価管理におけるPDCAサイクルとは?

P…標準原価

D…店舗業務(オペレーション)

C…標準原価と実際原価を比較

A…アクション

比較に関しては標準原価率と実際原価率を出さないといけません。

そのための計算式は下記になります。

【計算式】

標準原価率=(各メニュー別販売個数×個別標準原価)の総和÷当月売上高×100

実際原価率=前月棚卸額+当月仕入れ額ー当月棚卸額÷当月売上高×100

アクションとは具体的な管理する商品を決め

ポーションコントロールや歩留り管理を徹底することです!

◇ロスとは標準原価と実際原価の差

正しい実際原価を出さないといけません!

※まかない、試食、メニュー試作などに使用した商品金額や原材料も

原価換算し「自店消費額」として処理する。

※多店舗化している場合の店舗間の食材移動も処理する必要があります。

ポーションコントロールや歩留り管理を徹底してもロス対象となった

個別の食材を発見する方法がないとロス管理の効果は上がりません。

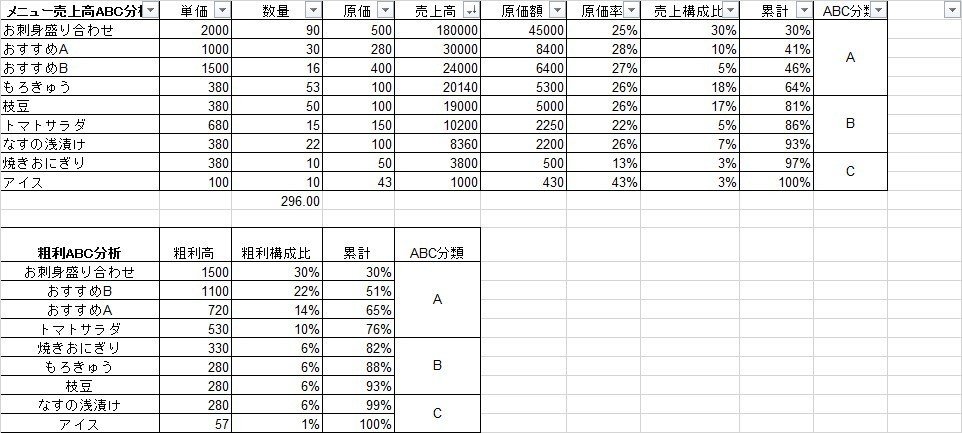

ここで必要なのが「ABC分析」です!

◇ABC分析とは?

ABC分析とは管理する対象が多すぎて管理することが難しい場合に

重要度の高い商品からA,B,Cとグループに分け重点的に管理する方法です。

ABC分析

①各食材を使用額の多い順に並び替える

②合計額で各食材を割り各食材ごとの使用額の構成比率を算出する

③(使用額の多い順に並んでいる)各食材の構成比率を順に累計する

④累計が75%を超える上位の食材グループをAグループとする

⑤同様に75%~95%までをBグループ、それ以外をCグループとする

メニュー戦略の重要手法としてABC分析は使えます!

やり方は同じなので覚えておけばいいと思います!

このABC分析をすることで効率よく管理することができます。

まずAグループの商品から管理を徹底すると楽です!

なぜならAグループで売上の約8割を占めているからです。

具体的には主要食材ごとに標準歩留りの設定を確認し

ロスの場合…オーバーポーション(通常より多い)

逆ざやの場合…棚卸のミス、ショートポーション(通常より少ない)

店長として具体的な対策は

納品→保管→解凍→仕込み→調理→盛り付けといった作業工程を順に

チェックし歩留り管理を確実に実施することです。

特に主要食材に関しては毎日、棚卸や販売数とのチェックをすると

効果的です♪

この記事が気に入ったらサポートをしてみませんか?