米国株 Nu Holdings Ltd(NU)

久々に個別銘柄の記事です。

今回は、ブラジル、コロンビア、メキシコで展開するネット銀行を傘下に持つNu Holdings Ltd (NU)についてです。

昨年12月に上場したばかりですが、顧客数で世界最大のネット銀行で、

モバイル決済、クレジットカード、融資や投資サービス、保険も提供してます。

収入の半分は、決済手数料やリボ払いなどの金利収入ですが、

オンライン証券のEasynvestを買収するなどサービスを拡充中。

進出した3カ国は、新興国で金利が高いため、利鞘を稼ぎ易いですね。

リアル店舗の従来型の銀行で口座を持てない低所得層にもリーチしており、中間層以下の割合が従来型の銀行より多いのが特徴。

IPO時の顧客は4800万人で、過去3年間、毎年2倍以上のペースで顧客数を増やしてます。

中南米ではビビットな派手な色が好まれますが、Nuのカードは紫色で人気があリます。

従来型の銀行は、口座を開設すると年間の口座維持料がかかりますが、Nuはネット銀行でコスト競争力があり、口座維持料は無料です。「Nu」はポルトガル語で「裸」の意。手続きが煩雑でコストが高い従来型の銀行との違いを強調したいのではと思います。

株主には、バフェット率いるBerkshire Hathaway、Tiger Global、Sequoia Capital、Tencentなど、名だたる投資家が名を連ねます。

IPO後株価は上昇し、時価総額は一時6兆円を超えましたが、利上げ観測、ウクライナ情勢により株価は下落、現在の時価総額は4兆円弱です。

Berkshireは買い増しをしており、期待の高さが窺えます。

IPO時の目論見書をもとに見ていきます。

※ 本記事は全て無料でお読みいただけますが、内容に価値を感じて頂けた場合、投げ銭を頂けますと励みになります。

・会社概要

まずは、創業ストーリー。

共同創業者CEOのダビド・ペレスは、2012年に米スタンフォード大学でMBAを 取得し、Sequoia Capitalのパートナーとしてブラジルサンパウロに着任。 高額な手数料、質の低い顧客サービスを提供するレガシーバンクが寡占する銀行 業界に着目し、業界を破壊するオンライン金融サービスを立ち上げることを決意します。まずは、クレジットカード事業からスタート。

ブラジルの大手銀行での口座開設が時間と手間がかかり、いかに煩わしいかが紹介されてます。

銀行の店舗に何度も行き、コールセンターに電話し、多数の書類を準備。

ようやく開設すると、年間の口座維持費も馬鹿にならない額。

多額の利益を上げる銀行と、銀行口座の普及率の低さに着目(ブラジルは貧困層が多い)、起業に至ります。

複雑さと戦い、人々に力を与えることが会社ミッションです。

私もブラジルで口座開設したことありますが、大手による寡占でサービスは悪く、非効率な運営で時間と手間がかかるのはその通りです。

Prime会員は専用の窓口があり、然程待たされませんが、一般窓口は連日長蛇の列です。

従来の店舗型の銀行は、不効率な運営で、高コスト体質というのは、どの国でも共通です。

テクノロジーの進化と決済手段の多様化により、金融は破壊が進みつつあり、 新興企業には大きなチャンスがあります。

Nuは信用、認知度ともに高いです。TIME 誌の世界で最も影響力のある企業100やCNBC破壊的企業50に選ばれ、Forbes誌が選出するブラジル銀行部門のランキングで過去3年間1位です。

また、ブラジルのポップミュージシャンでインフルエンサーのAnittaと提携、 Anittaは2021年6月に取締役に就任してます。

Anittaの曲は、ブラジルのクラブ、レストランで頻繁に流れ、若者に人気です。

Nuは独自の教育コンテンツを作成しており、経済、政治、金融、投資など、Youtube、ブログで発信してます。

・強み

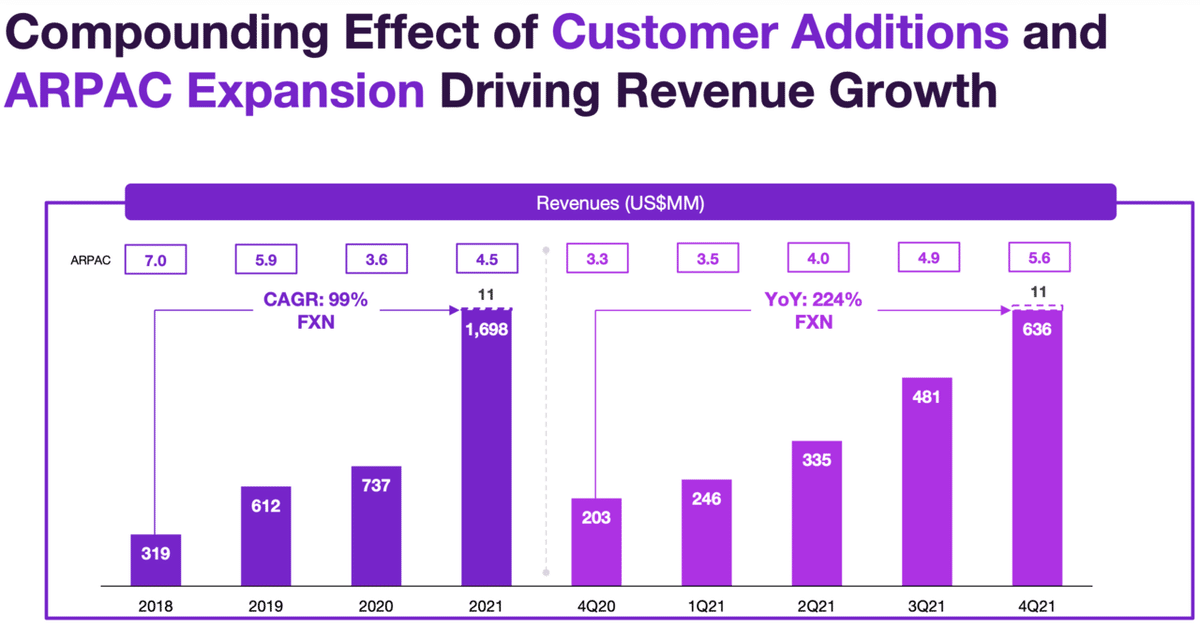

IPO時点で4810万人の顧客を抱えており、世界最大のデジタルバンキングプラットフォーム。

下記顧客推移のグラフを見ると、2019年以降、成長が加速しているのがわかります。コロンビア、メキシコへの進出、M&Aによるサービス拡充が寄与してます。

4Q21の顧客数は5390万人。前年同期比+62%。

2021年通期で見ても前年比+62%。増え続けてます。

入会時期別のアクティブユーザーの平均売上高のグラフを下記します。

右の薄いグラフに行くほど、入会時期が早い、つまり、使用期間が長い顧客への売上です。

使用期間が長いほど、顧客当たりの売上高が高いことがわかります。

クレジットカードに加え、融資や後払い(BNPL)などのサービスを拡張したことで、顧客の利用額が増えている様子が見てとれます。

上述の2つのグラフで見たように、顧客数が増え、一人当たりの売上が年々増加 していることが、成長の原動力となってます。

一方、アクティブユーザー 一人当たりのサービス提供コストは、4Q21は前年同期比-20%。2021年通期では-33%低下。

アクティブユーザー数に、顧客当たりの売上高をかけ、サービス提供コストを引いた額、すなわち、収益力が年々増してます。

顧客当たりの獲得コストで割った生涯利益は30倍と非常に高いです。

これは強みです。

ラテンでは先駆者利益あり、クレジットカードの発行件数で既存の銀行を凌駕。

低所得層への与信管理に強みがあり、既存の銀行よりも低所得層の割合が高いです。

低所得者層が多いと気になるのは与信リスクですが、

NU独自のデータ、クレジット評価システムにより、90日の延滞率は3.3%で、業界標準の4.8%より低いです。

また、顧客満足度(NPS )は、ブラジルで90、メキシコで94と高く支持されてます。この点でも既存の銀行を凌駕してます。

Nu Coreという独自のクラウドベースのバンキングプラットフォームで全てのサービスを提供、mobile-first and cloud-based modelsを謳っており、携帯で、簡単に直感的に操作できるようです。

下記グラフは、既存の銀行対比でのNuのクレーム数のが少なさを示してます。

既存の銀行は寡占であぐらをかき、顧客サービスが悪いです。

・懸念点

ここまでいいことばかり述べてきましたが、懸念点についても触れます。

まず、他社との競合です。

ブラジル人の友人にNu以外のオンラインバンクで目ぼしいものがないか聞いたところ、C6なる会社を勧められました。

C6は、JPMorganが40%出資するブラジルのオンラインバンクです。顧客数は1000万人強。Nuの5分の1ですが、NU同様のサービスをブラジルで展開、クレジットカード、資金運用などが可能。C6は未上場。

こうした新興企業との競合も注視していく必要あります。

また、南米でEコマースを展開するMercado Libreの決済機能Mercado Pago などとの競合もあります。

ブラジルは、10年前は経済が急成長しており、「踊るブラジル」との見出しが、日本の経済誌に紹介されたりしてましたが、久しく低迷してます。貧富の差が大きく、格差がなかなか埋まらない国ですから、低所得層のクレジットリスクに 関しては注意が必要です。

・市場規模

潜在市場規模(TAM)は、2690億ドル(31兆円)とのことで、Nuの2021年の売上高17億ドルは1%にも満たず、大きな成長余地があります。

ラテンアメリカの人口は6億5200万人、GDPは4.5兆ドル。

ブラジル、メキシコ、コロンビアは、ラテンアメリカの人口の60%に相当する 巨大マーケットです(GDPの61%)。

Nu資料によると、2025年のスマホの普及率を80%で予想してます。30歳以下の割合は、 ブラジル 44%、メキシコ 51%、 コロンビア 58%と高いです。中間層はモバイルアプリの使用率が高い層ですが拡大してます。

世界銀行や IMFによると、ブラジル、メキシコ、コロンビアで銀行口座を持っていない成人の数は、1億3400万人。クレジットカードの普及率も低いです(ブラジル27.0%, メキシコ9.5% 、コロンビア13.9%。米国65.6%、UK 65.4%)。

一般家庭の負債も低く(クレジットカードの普及率が低いため)、GDP対比、ブラジル30.5%、メキシコ16.2%、コロンビア27.6%。 先進国は55%〜85% 。

2017年時点の15歳以上で銀行口座を持っていない人口の割合は、ブラジル30%、コロンビア55%、メキシコ65%。銀行口座の開設が煩雑で、維持費用が高いことも要因。

ラテンアメリカでは、中間層が拡大しており、また、今後2〜3倍のクレジットカードの潜在市場がありますので、Nuの成長継続が期待されます。

・決算分析

売上

4Q21: +224%(前年同期比)

2021年: +130%(前年比)

売総

4Q21: +207%(前年同期比)

2021年: +113%(前年比)

ユーザー数

4Q21: +62%(前年同期比)

4Q21は、対前年同期比で、売上、粗利が3倍とすごい伸びです。顧客数も伸び続けてます。

・バリュエーション

売上とマルチプルの水準を見ていきましょう。

時価総額は、3月4日時点で331億9500万ドル(約3兆8170万円)。

Nuは売上予想(ガイダンス)を示していないので、NTM(今後12ヶ月)ではなく、TTM (直近12ヶ月)ベースでみてみます。

TTM でのPSRは約20倍。一般的には高いですが、直近で200%以上成長していることを考えると、高過ぎとも言えない水準かと思います。

利上げやウクライナ情勢による景気後退リスクを考えると、Nuのような赤字企業への風当たりは強いため、今は静観してます。

一方、長期目線ではおもしろい銘柄だと思いますので、ウオッチリスト上位で監視中です。

最後まで読んでいただき、ありがとうございました。今後も個別銘柄の分析を中心に情報発信していきますので、応援よろしくお願いします。

上記記事は、企業分析の目的で書かれており、投資を推奨するものではありません。投資は自己責任で、自分の判断でお願いします。以下ソーシャルメディアで発信してます。

note:

https://note.com/100wanen

Youtube:

https://www.youtube.com/channel/UCQ5HlFdgCTEomoOeT8HNsiw

ここから先は

¥ 300

記事がお役に立てましたらサポート頂けますと励みになります。 ありがとうございます。