日立と転地と欧州企業を添えて

欧州の電機メーカーであるフィリップス、シーメンス、を見てきたので

総合電機メーカーで日本企業の日立製作所と転地を対比してみたいと思います。いずれもBtoBの企業に変革し(一部BtoCも残っていますが)高収益を誇っています。

結論としては、同じ方向を向いて収益性を上げるために不採算部門だけでなく、他社からしたら垂涎の重点事業以外をスピンアウトしています。

日立製作所は言わずと知れた日本を代表する会社のため、概要はご存知だと思うので、まずは05年、15年、最新のアニュアルレポートから自社の事業部をどう切り分けて、その売り上げ、収益性はどの程度か見ていきます。

まずは、過去の状況

ここでいいたいのは2つ。

1つ目が日立V字回復の代名詞、中西宏明さんが社長を務めたのが

このちょうど中の2010年から( 2014年からは会長。 )なのでその前後でどの程度、改善したのかを見ていきます。

2009年に、クラウドに関する子会社に籍を置いていた川村隆、八丁地隆とともに経営再建のために呼び戻されたので05年は中西さんは限定的な関与と言っても良いですよね。

14年には会長に退くぐらいやり切った感じなので対比します。

結果はほとんどの事業部で収益性をあげる(右に移動)ため、

売上を絞って(少し下降気味で)いることが分かります。

2つ目が、後で見る欧州企業と比べ、事業が多くてガチャガチャして変化していないしていることを示す。見ずらいのは私の美的感覚が無いだけではない。

2015年(見ずらいですがミドリの縁取り)ぐらいまで、

ほとんど営業利益率5%未満に収まり、海外の競合に対していまだ見劣りします。

かろうじて建設機械や日立化成・金属・電線の子会社が5%の営業利益率を超えるのみです。

それよりは、矢印の方向が大事で、05年に対して少なくとも右側に収益性が向上していることが分かるので、選択と集中が持て囃された時代、儲かる仕事に集中したと言えると思います。

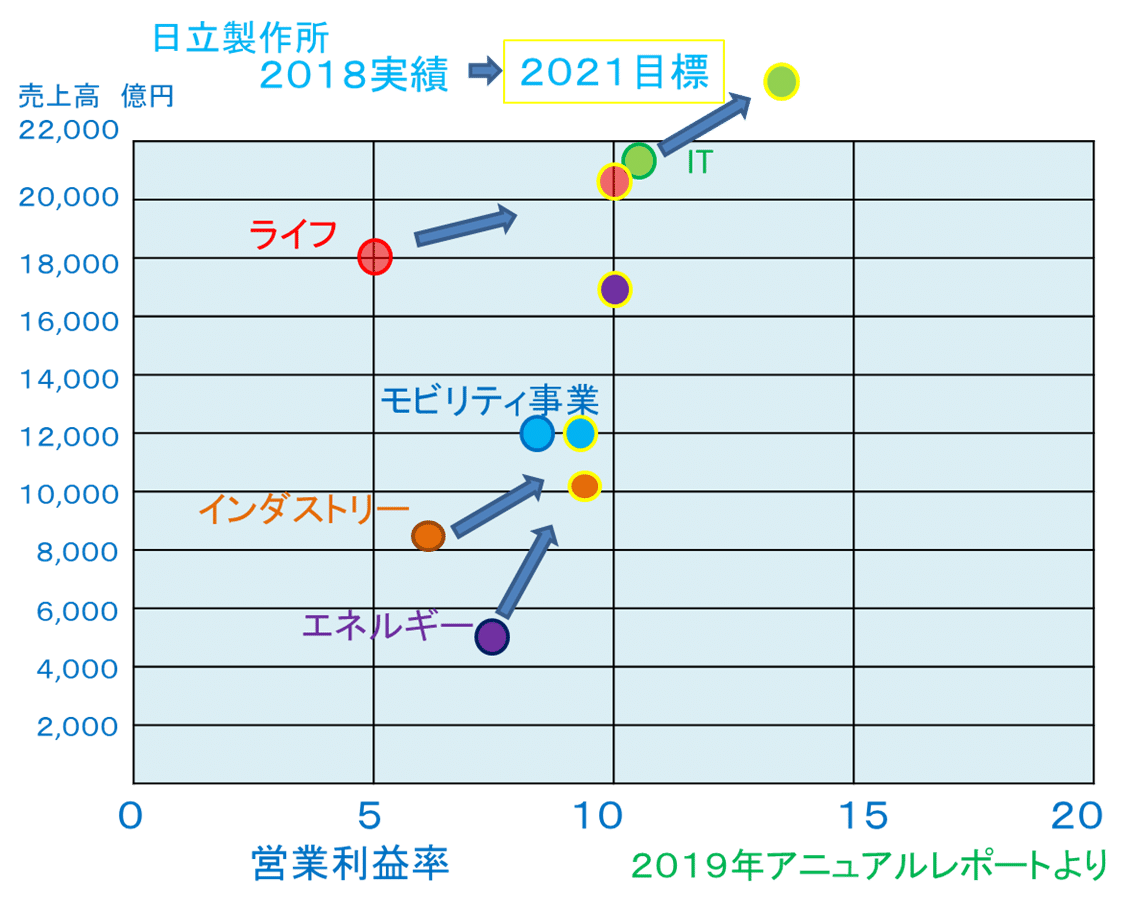

日立の最新の情報

最新のアニュアルレポートで2018年の実績をプロットしたのがこちら、

営業利益率5%の壁を超えて、来年には10%の壁を狙うと主張しています。

黄色い縁取りが目標ですが、今回は全て右上に伸びる!と量も質も追うと言っています。

ちなみにシーメンスの結果と見比べても遜色有りません。

欧州企業との対比

シーメンス

参考までに日立製作所の売り上げ、収益率を☆で示して

各事業部と比較してい観ます。

色を似せて、シーメンスの最新アニュアルレポートで作ったんですが、大きなカテゴリーは双子かと言うぐらい似ています。

なお、右側の低収益な発電(ガス&風力)は本年度スピンアウト予定だと発表しており、残りの企業は10%超えです。

シーメンスの検討結果は過去の記事を見てください。

頑張って作ったのですが、もうひとひねり何か考えてみます。

フィリップス

フィリップスのアニュアルレポートは2018年が最新だったので、

ちょっと古く感じ、土俵を合わせるため2019年4Qの結果をHPのプレゼンから見てみます。

見事な転地、持っているのはヘルスケア関連のみです。

歯ブラシが有名なホームケア、

医者向けに提供しているそれ以外の事業と言う、

見事な医療関係のみに絞っているマトリックスになっています。

その他に載っている白物家電とかは売却予定だとアナウンスして

さらに絞った組織運営を行うようです。

<考察>

企業の付加価値の大きさを示す営業利益率という指標をみると、

5%の壁を超えた日立製作所

10%の壁を越えてシーメンス

高収益事業のヘルスケアに絞ってフィリップス

と表から言えると思います。

この3社の事業部について、マトリクスにして対比すると、

総合電機メーカーからの転地が浮かび上がってきます。

シーメンスの求めるインダストリー4.0の雄

発電所に関する事業は収益性が上がらないため各社スピンアウト

(三菱はMHPSを取って、逆張り)

半導体事業は博打のような設備投資の判断が他の事業と合わずスピンアウト

(サムスン電子の積極投資、東芝も分社後景気が良いので単体運営が最適)

テレビはかつて花形でしたが、完全にコモディティ化しましたね。

フィリップス、日立とも競合他社に比べて早い経営判断により当時は驚かされたのですが、今では先見の明があると絶賛です。

フィリップスはヘルスケアにかけています。

ここも医療関係者への細やかな対応が必要なため、単体での運営が最適です。シーメンスのように分社化したり、日立のように売却したりして首位のGEヘルスケアを追っかけています。

書いたようにV字回復したのは中西元社長のお陰だとよく言われますが、

影の?キープレーヤーはその先代1年のみの当番になる

ラストマンと言う本まで出された川村隆元社長だと言われています。

07年日立マクセル会長等を歴任し、日立製作所が7873億円の最終赤字を出した直後の09年に執行役会長兼社長に就任しています。

日産自動車のゴーン社長も、塙元社長の英断で就任しており

日本の企業は、2代続けて俊英な方がならないとV字回復しないという実例だと思います。

一橋大学大学の楠木教授によると、

「フィクションたる会社が前に出すぎると、主従が逆転して個別の事業の稼ぐ力はないがしろにされてしまう。最近では、重厚長大でも会社の事業構成が変わってきた。そのベストケースは日立である。日立のV字回復は、本社レベルでいろいろな事業構成に手を入れたことにある。ただ、本社が頑張ったことと、事業は別問題だ。本社はマイナスをゼロにしただけで、これからプラスにするのは事業レベルの稼ぐ力にかかっている。」

とあり、事業部をコマ切りにするだけでなく、その収益性を向上させる取り組みに注目しています。

稼ぐ力は、その業界で決まるというのが三品先生のお言葉でしたので、

稼げるようにB2Bに限定しているようです。

この記事が気に入ったらサポートをしてみませんか?