時価総額1兆超え。伝説的なIT企業「モノタロウ」のビジネスモデルを考察

お腰にきび団子つけてそうな、ちょっと変わった名前の企業。

実は売上1500億。時価総額1.5兆円のモンスターIT企業です。

あのサイバーエージェントの時価総額が1兆円。

一時期は楽天の時価総額を上回っていた。といえばそのすごさが伝わるのではないでしょうか。

世の中にはこうした「隠れた優良企業」が存在します。(そんな風に言ったら怒られるかもしれません。ごめんなさい。)

いつもは新規上場する企業を分析する事が多いですが、今回はレジェンドIT企業シリーズという事でモノタロウのビジネスモデルを分析します。

それでは早速いってみましょう!

モノタロウって何をやってる会社?

株式会社MonotaRO(モノタロウ)の本社は庫県尼崎市。

工業用間接資材(※1)のECサイトを運営しています。

※1 工業用間接資材とは、製造業の現場における資材のうち、最終製品になる原材料や部品などの"直接資材"を除く全ての資材を指し、切削工具や研磨材などの工作用資材から梱包・補修・清掃・安全・事務用品まで多岐にわたります。引用元

サイトのキャッチコピーは「現場を支えるネットストア」。

取り扱い商品数は1800万。

※アスクルの取扱点数が2021/2時点で800万点。

現場・工場で必要とされるあらゆるアイテムが手に入る「現場/工場のAmazon」のような存在です。

東証1部上場。

時価総額は上場企業トップ100入り。

売上が1000億を超えてなお、年次の成長率が20%を超えます。

しかも何がすごいかってビジネスモデルは「仕入れてきて、売る」の小売モデルです。

他でも買える物を仕入れてきて売るわけですから一般的にはあまり利益率が出ないモデルです。なのに同社は営業利益率が13%と高利益率を誇ります。

※参考までに同じように小売モデルであるアスクルの営業利益率は5%切ってます。

どうしてこんなことになっているのか、気になりすぎます!

まずはモノタロウのビジネスモデルの中身を分析する前に、創業者と会社の成り立ちについてお話をします。

■モノタロウはどのように誕生した?

モノタロウの誕生は2000年。

現在はモノタロウの会長(非常勤)でありLIXILグループの社長でもある瀬さんが立ち上げ。

瀬戸さんは1960年生まれ。

大学を卒業後、住友商事に入社します。

その後、米国に赴任。

当時勃興しつつあったインターネットを使うビジネスのアイデアを考えるうち、「商社が主に扱う直接資材はインターネット販売には不向き。むしろインターネットに向いているのは間接資材である」という仮説を持つに至りました。

サービス立ち上げの背景がまとめられていましたのでモノタロウ社運営のnoteから引用させていただきます

商社が主に扱う材料などの直接資材は、メガネの製造を例にすると、フレームに使われるプラスチックの原料やレンズのガラスなどである。量産が始まれば、これらの材料は少数のサプライヤーから大量に購入されることになる。

一方、間接資材というのは、メガネ製造の例を使えば、ガラスの研磨材や工場で使われる工具や安全用品、事務所で使われる文具などである。ビジネスを継続するためには必要不可欠ではあるものの、種類は膨大、購買頻度は不定期であり、年間の購入量は限られている。しかし、商品選択、見積価格の比較、発注などのために、現場で働く人はそこに多くの時間を割かなければならない。

そして、アメリカの間接資材カタログ販売の大手であるグレンジャー社と組み、社内ベンチャーとして2000年10月に大阪で住商グレンジャー(現MonotaRO)を起業するに至ります。

出資比率は住友商事が51%、グレンジャー社が49%であったため、社名は「住商グレンジャー」とされました。

2006年2月には社名をMonotaRO(モノタロウ)に変更し、同年12月に東証マザーズに上場。同時に、住友商事は全持株をグレンジャーに売却し、現在はグレンジャーが筆頭株主となっています。

同社の社名には2つの意味がこめられています。

・生産設備(MROと呼ばれます)の必要な「物が足ろう」

・不透明な業界慣習を退治する「桃太郎」となろう。

どうでしょうか。

モノタロウ社の目指す世界観が見えてきましたね。

■モノタロウのビジネスモデル

・モノタロウは何をどう変えたのか?

もともとこの業界では、メーカーがつくった商品がエンドユーザーの手に届くまで

卸し→(2次卸し)→機械工具商 →エンドユーザー

と多くのステップを踏んでいました。

機械工具商の価値は各種メーカーの商品特性を理解し、様々な顧客の状況にあわせた商品を提案することです。

しかし、こうした労働集約モデルの営業スタイルだと必然的に発注ロットの大きい企業が優先となり、中小規模の顧客はあまり手厚く扱えません。

未熟なレベルの営業マンをあてがい、特段提案をするわけでもなく営業が顔を出す、という対応になってしまいます。

こうした状況に不満を抱えていた中小工場顧客を救ったのがモノタロウです。

・ピクト図解と特徴

・特徴1:豊富な品揃え

モノタロウの最大の強みはなんと言ってもその取扱い点数です。

2021/5時点で取り扱い点数は1,800万点。一般的なホームセンターに並んでいる商品数が3万から20万点といえば、モノタロウの突出度がイメージできると思います。

工具には人それぞの好みもありますし、必ずしも有名メーカーの商品が全員にとってベストな選択肢とは限りません。そのためホームセンターでは取り扱わないような極めてニッチな商品を多数取り揃えていることは強みとなります。

・特徴2:即納体制

アイテム数の豊富さだけでなく、「すぐ届く」という即納体制も同社の重要な強みです。一般消費者がAmazonで買い物をする場合と比べても、モノタロウ顧客にとっては即納の重要性が高いと考えられます。届かないと仕事が進まないわけですから。

即納体制を充実させるためには、物流センターを自社で抱える必要があります。そのため同社は時間をかけて物流に投資をしてきました。

2021/5時点では、61万点が当日出荷可能、翌日配送品は65万点に達しています。

もちろん在庫を抱えることは企業にとってはリスクです。

もし売れなかったら、とか考えるとむやみに在庫を抱え込みまくるのは危険ですよね。

モノタロウは、売れ筋の商品や購入顧客の分析を通じて「何が、誰に、どのくらい、いつ売れるのか」を徹底的に理解した上で自社の在庫キャパである物流投資をどんどん強化しています。

また、安定的に売れる商品に関しては自社商品の開発をして利益率を高めることもします。全体の売上の2割程度がこうしたプライベートブランドによって生まれているようです。

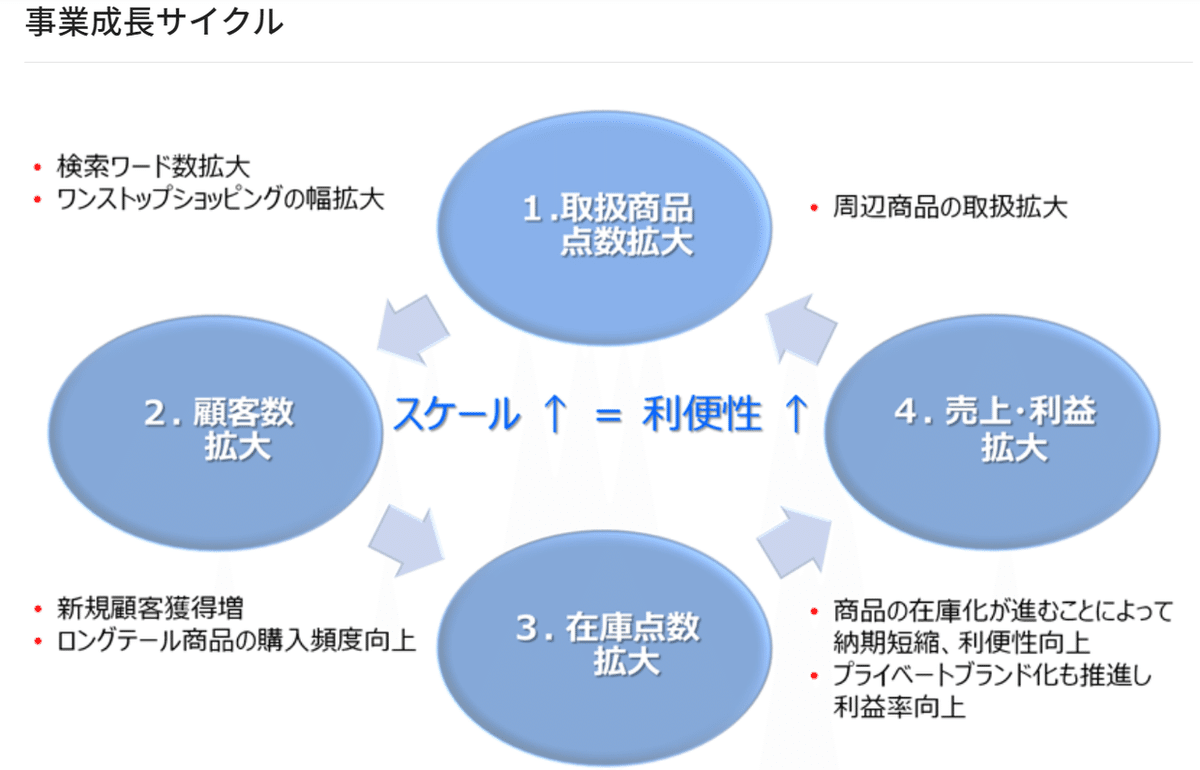

・成長サイクル

同社の成長の仕組みを理解する上で非常に参考になる図を同社HPから見つけましたのでご紹介します。

1.取り扱い商品が増える

↓

2.購入顧客が増える(新規+既存クロスセル)

↓

3.売れる量の確保ができるため自社で在庫として持てる

↓

4.短納期でのお届可能&プライベートブランド化で利益率の上昇(1に戻る)

書くとシンプルですが、同社はこれをずっと繰り返し行い現在の地位を確立しました。

実際にモノタロウで買えるものがどんどん増えていくことに比例して、1社あたりの売上も下記のように増加しています。

おそろしい伸び。。

左の軸は「倍率」なので、つまり2008年の新規登録顧客は12年後の現在、当時の2.4倍の発注をしている、ということです。

ここ最近の2015年以降の顧客を見ても、新規登録から数年たったら売上が1.3から1.4倍になっちゃうという夢のような状態。

※過去の顧客からの売上が130%とかになったら一流、という水準のSaaSモデルで展開している会社に属する私には信じられない話ですw

・(とはいえ初期はめちゃくちゃ苦労があったようで)

余談ですが、前述の同社のnoteに立ち上げ初期のサービス検証の様子が説明されています。

あえてFAXで受注を受け付けてユーザーを獲得したり、気合で紙カタログからデータ入力して商品DBを増やしたりする様子は読んでて参考になりましたし、1つのドラマとして楽しめる内容でしたので一読をおすすめします!

モノタロウの業績

・売上の伸び

2020年12月通期決算説明資料より抜粋

なんとも美しい売上の伸びです。

数学の問題とかで出てくるレベルのグラフですね。

モノタロウは今後どのように成長を目指しているのか?

無双状態で成長を続けているように見える同社ですが、今後どのように成長する戦略なのでしょうか?

同社の決算説明資料(2020年12月期 決算発表)を見ると下記のような記載になっています。

1.国内中小企業の顧客をまだまだ増やす

2.メイン対象であった中小企業に加えて国内大手顧客を開拓

3.中小、大手両者の獲得&満足度アップにつながる商品増を目指す

簡単にいうとそんなところでしょうか。

市場の拡大という点では海外にも進出はしていますが、

全社の1,942億円の売上計画に対して

・韓国:63億

・インドネシア:7億

・インド:7億

という計画のためまだまだ全体に占める割合は小さいです。

・個人的には商品取り扱い点数の伸びが鈍化しているのが気になるが・・・

物流拠点の投資タイミング等もあるんでしょうからずっと右肩あがりというわけにはいかないでしょうが、同社の成長サイクルを支える重要なKPIだと思うのでここは少し気になるところです。

とはいえ1573億の売上を1942億にする計画のため23%成長を目指しているっていうのは、この売上規模にしてはすごいなと感じます。

みなさんいかがでしたか?

今回は同社の今後について細かい考察はしませんでしたが、時間を見つけて書き足してみようかなと思います。

それではまた次の機会にお会いしましょう!

サポートいただけた金額はいずれ開催する勉強会でのピザ代のために貯めておきます!