住宅ローンはコンマ1秒で40年を選べ

人生でもっとも高い買い物であるといわれる家。

家を買うときには、いくつもの難しい決断を下す必要がある。

マンションか戸建てか

中古か新築か

ローンは変動か固定か・・・

人生でもっとも大きな金を動かすからこそ、これらを投げやりに決めてはいけない。

ごくふつうのサラリーマンにとって、のちの財産にもっとも大きな影響を与える決断が「家をどうするか?」なのだ。住宅に関して賢い決断ができるかどうかで、老後の生活が大きく変わってくる。

本稿では、住宅ローンの借入期間にフォーカスして、「35年と40年どちらで借りるのがお得か?」を見ていく。

「みんながそうしているから」という理由で35年を選択していないだろうか。

結論からいうと、

本稿では40年ローンを圧倒的にお勧めする。

35年ローンと40年ローンの違い

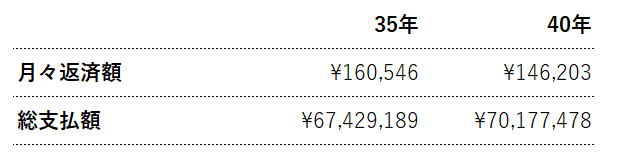

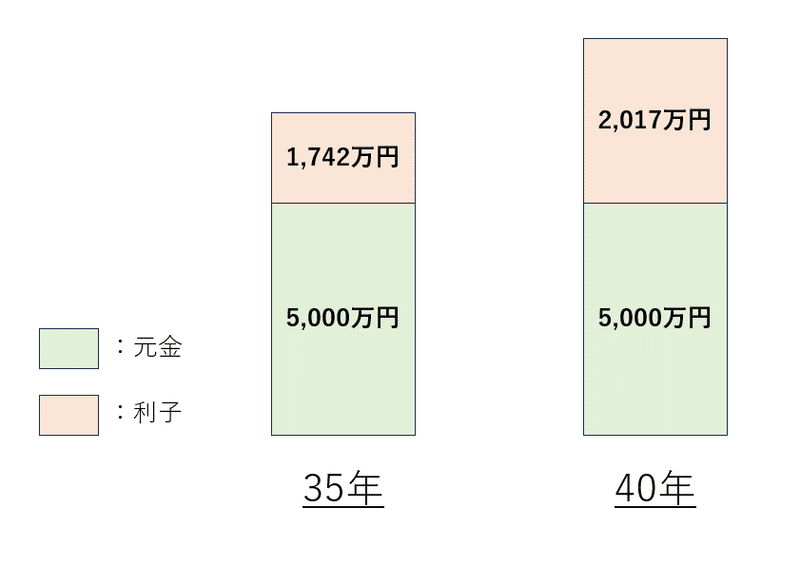

35年ローンと40年ローンにおいて、借入金を5,000万円、金利を1.8%(フラット35を参考)と仮定すると、月々および総支払額はそれぞれ次のようになる。

40年のほうが、月々の支払額は低く抑えられるものの、総支払額で274万円も多く支払うことになる。

なるほど274万円と聞くと、尻込みしてしまう人も多いかもしれない。

では「18年後に住宅を売却する」というケースではどうだろう。

借入金額や金利の条件はまったく同じで、18年後に2,800万円で住宅が売れたと仮定する。

残債割れしている部分は手元の現金で賄うとして、35年と40年で総支払額を計算してみる。

なんと、56万円しか変わらない。

これはいったいどういうことなのだろうか。返済期間すべてを考慮した総支払額では、274万円の差額が生じていたはずだ。

支払額の差は利子

そもそも、35年ローンと40年ローンの支払額の差はなにから生じているのかというと、利子である。

ではなぜ、40年ローンのほうが利子として多く支払う必要があるのか。

それは残債の減りが遅いからだ。

40年ローンのほうが残債が減らない分、それにかかる利子も多くなり、結果として総支払額が多くなるというわけだ。

つまり、35年ローンと40年ローンの支払額の差は、残債の差から生じる。

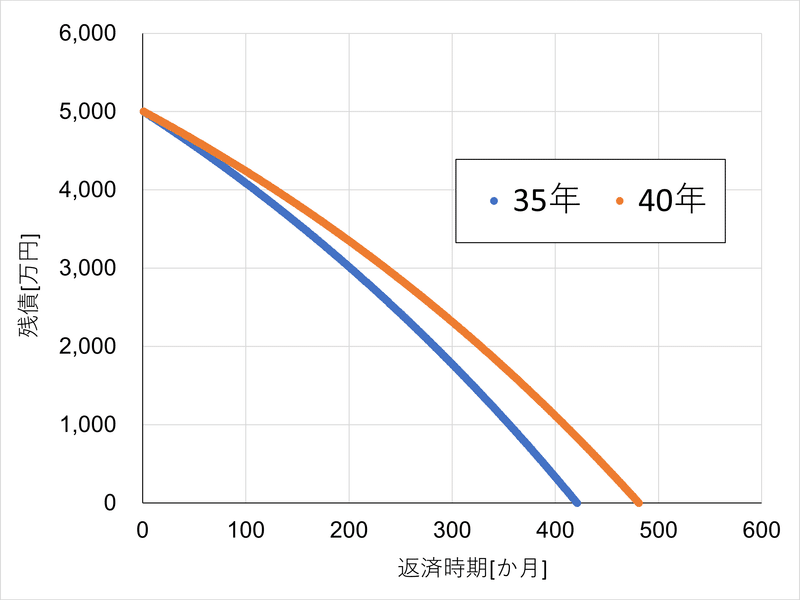

さて次のグラフを見てほしい。

これは35年ローンと40年ローンにおける残債の推移をそれぞれ示したものだ。

なにが言いたいかというと、

「残債は返済の後半において顕著な差があらわれる。返済の前半ではそこまで差がない」ということだ。

繰り返しになるが、

35年ローンと40年ローンにおける支払額の差は、残債にかかる利子の差だ。

40年ローンのほうが残債の減りが遅く、それにかかる利子が増える。

よって、残債の差が小さい前半で支払いを終えれば、利子として払う額の差も小さく抑えることができる。

実際に今回の例でいえば、18年間月々の支払額を1.4万円おさえることができる一方、総支払額は56万円しか変わらない。(住宅ローン減税を考慮すると50万円になる)

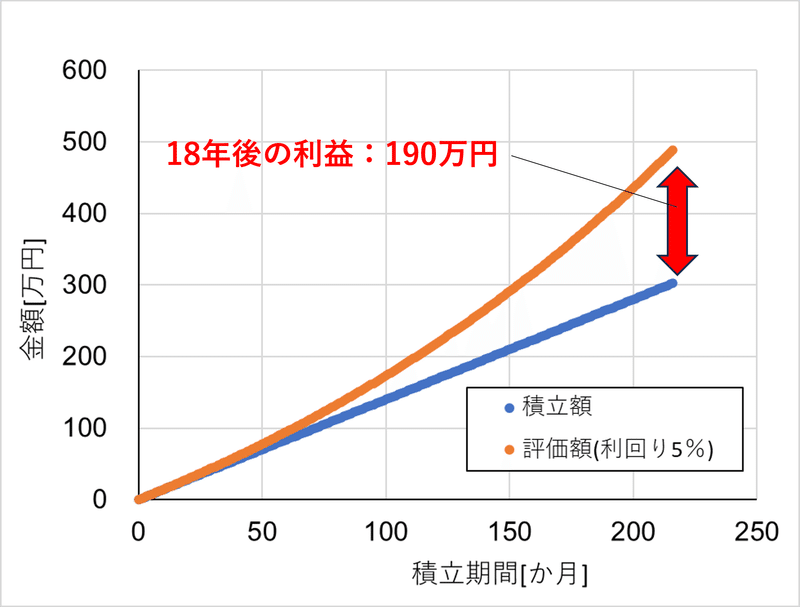

ちなみに、

月々の支払額の差分である1.4万円を利回り5%で積み立てると、18年後の利益は190万円になる。

途中で住み替えることを考えているなら、40年ローンを選択したほうが賢い選択ではないだろうか。

少なくとも私のまわりでは、「将来はマンション」「小さな平屋を建てる」「介護付き老人ホームに入る」などなど、子どもが巣立った後に住まいを変えるライフプランを設計している夫婦が多い。

ちなみに私もそうだ。

具体的にどうするかは全然決まってないが・・・

もしそうであるなら、40年ローンというのは、きわめて有効な選択肢となる。

本稿で見てきたとおり、支払額の差すなわち残債とそれにかかる利子の差は、返済の後半で生じるからだ。

支払額をおさえて「思い出・経験」という資産を築く

金額差というドライな数字のほかにも、指摘すべき点がある。

「DIE with ZERO」という本をご存じだろうか。和訳すると「ゼロで死ね」というタイトルの本だ。

タイトルこそ舐め腐ってはいるが、内容はきわめて示唆に富んでいる。

この本の主な主張は次のようになる。

「お金を使って楽しんだり、人生の思い出をつくる能力は加齢とともに衰える。若いときほどお金の価値は高い。若いうちにしっかりと金を使い、それによってつくった思い出から、老後の生きる糧となる”人生の配当”を受け取ろう。過度に貯蓄してはいけない。」

お金の価値は加齢とともに減っていく。

人の「資産」は、なにもお金だけに限らない。若いときの思い出や経験も立派な資産であろう。

いやむしろ、老いたときにより一層輝きを増すという意味では、お金よりも価値ある資産かもしれない。

若いときの支払額をおさえ、少しでも多く家族との思い出をつくること。若いときしかできない経験をすること。

そういった面でも、40年ローンが魅力的だ。

月々の支払いをおさえることで、思い出や経験といったかけがえのない資産の形成を助けてくれるからだ。

おわりに

本稿では40年ローンを推奨したが、もちろん人それぞれの価値観に沿って決めるべきだ。

ただひとつだけ言えるのは、まわりに流されず、自分の頭で考え決断することがなによりも重要ということであろう。

本稿がその一助となれば幸いである。

この記事が気に入ったらサポートをしてみませんか?