中国ユニコーン企業を生み出すのは初めての起業家か、それとも連続起業家か?

普段、ユニコーン企業企業自体に注目が集まるが、ユニコーン企業の背後にいる創業者について掘り起こす価値がある。国内のユニコーン企業企業の創業者のうち、初めての起業で成功した人はどれくらいいるのだろうか。連続起業家は何人いるのか。

初めての起業、連続起業にとって、彼らがユニコーン企業になるまでにかかった時間には大きな差があるのだろうか。

こうした疑問を抱えながら、国内に存在する300社近くのユニコーン企業企業を整理したところ、いくつかの研究や発見があった:

ユニコーン企業の8割は創業者が個人的に立ち上げたもので、大手のユニコーン企業も侮れない(45社、全体の15%)

→イノベーション・起業という点では、裸一貫からの起業の割合が比較的大きく、皆それぞれの腕で上陸している

ユニコーン企業は新経済の上昇期により密集して誕生

→潮流に追いつくことは問題ではない。問題は誰が潮目を立てるかということだ

AIユニコーン企業は初めて起業することが多く、教育ユニコーン企業は連続起業家が設立することが多い

→創業者の経験的背景、異なる分野の選択が起業成功率に影響

最初の起業家は連続起業家より16ヶ月長くユニコーン企業になるのに平均6、7年かかったのか?

ユニコーン企業の平均ランキング期間は、ユニコーン企業からIPOまでにかかった時間をすでに上回っている。なぜ、ユニコーン企業たちは今年第2四半期に集中的に上場を申請したのか?

→それは資本が待ち遠しいからだ

ユニコーン企業企業の評価額は、最初に創業しても連続して創業しても、明らかなピラミッド構造の分布を示しており、トップクラスは永遠に少数者に属する

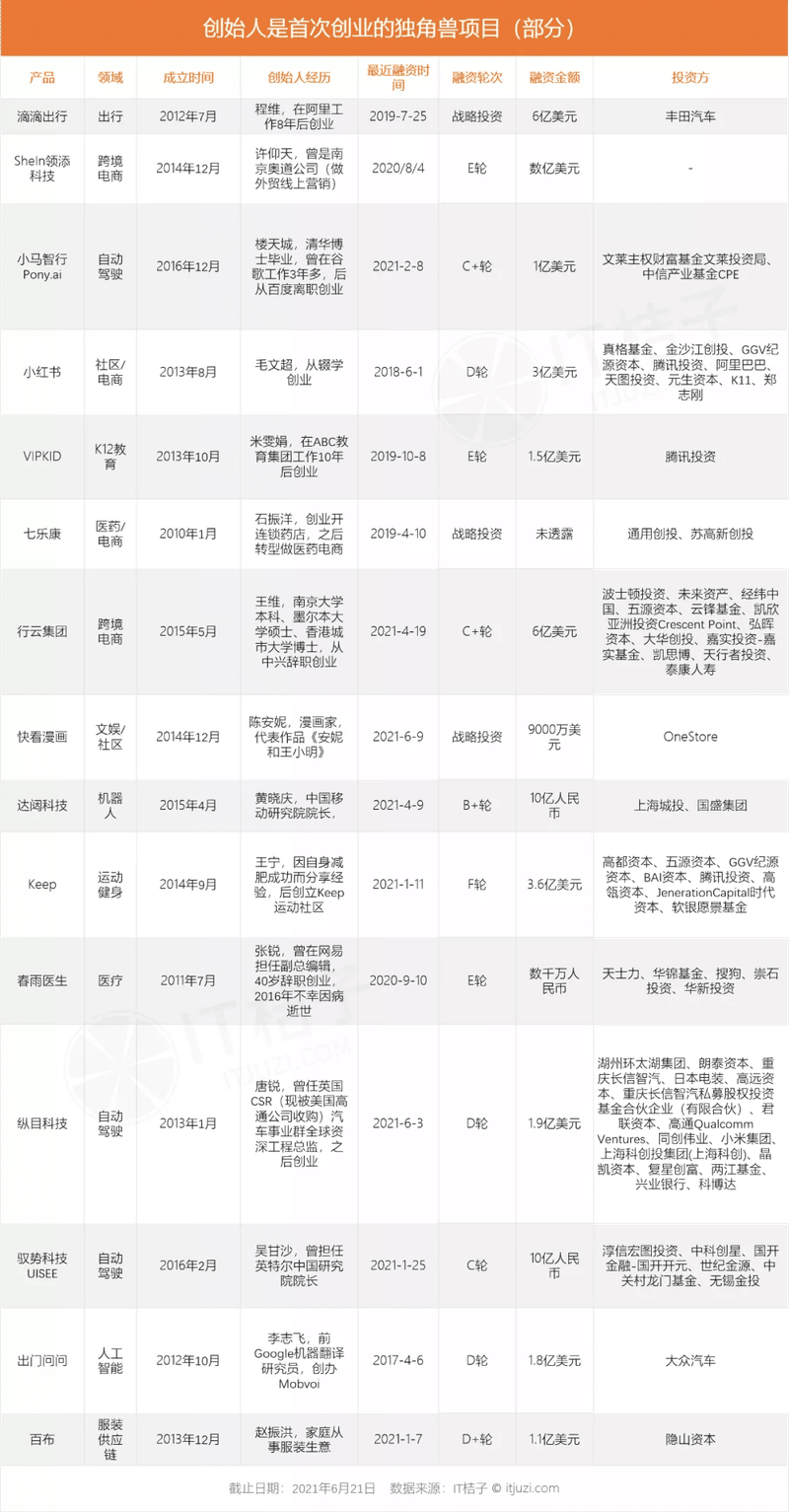

1 ユニコーン企業の8割は裸一貫

IT桔子のデータベースを通じて、300社近くの国内のユニコーン企業プロジェクトを整理して、大手などの特殊な外部資源を借りずに、実際に創業者が参加して設立したユニコーン企業企業が約8割を占めており、彼らは裸一貫からスタートしたと言える。

このうち、初創業と連続創業はほぼ同率であり、件数では、初創業でユニコーン企業となった事業は123社と連続創業をやや上回り、全体の42%。

創業者が立ち上げたほか、大手系ユニコーン企業も不可分の一部であり、こうしたプロジェクトだけでも15%を占める45社に上る。

ここでいう大手系ユニコーン企業とは、大手から分社化された内部創業プロジェクトを指し、例えばアリババクラウド、京東数科、順豊同城などや、大手とその他の企業が協力して打ち出したプロジェクト、例えば百信銀行(百度が中信と共同で構築した直販銀行)を指す。

また12社の国営企業のユニコーン企業企業が含まれ、主に国有企業、中央企業の孵化設立のイノベーション企業、例えば中糧集団が設立した中糧我買網、首汽集団が打ち出した首汽約車、宝鋼集団が発起した欧冶雲商などだ。

また、中国資本の背景を持つチップ、集積回路などのハイテク産業プロジェクト、例えば紫光集団(清華大学の学校経営企業)と武漢新芯の協力により設立されたプロジェクト長江記憶、銀聯商務。

最後に、個別のユニコーン企業プロジェクトの背景、創業者情報が不明で、関連する公開情報が極めて少なく、暫定的にその他とした。他の類型を除いて、初創業と連続創業の2つに研究範囲を絞って、起業とユニコーン企業の関係をより客観的に、より細かく探究していく。

2 ユニコーン企業は新経済の上昇期により集中的に誕生

初めて創業するか、連続創業するかを問わず、ユニコーン企業の成立時間の曲線分布の傾向と変化の幅は比較的に一致。

2011~2015の5年間で誕生し、中国の新経済、創業革新は上昇期にあり、資本も比較的に盲目的に追い風産業を狙った。

現在のデータによると、約63%のユニコーン企業がこの期間に成立。

そのうち最も集中的に設立されたのは2014と2015年で、センスタイム、雲従、第四範式、雲天励飛、奇点汽車など、AIや新エネルギーによる自動車製造プロジェクトが誕生したばかりのものも少なくなく、創業者の多くは大手企業から独立して創業した企業ばかりだ。

2016~2018年の下降期には、少数のユニコーン企業が誕生。

例えば、オンライン数理思考教育ブランド「火花思惟」、オンライン児童プログラミング教育ブランド「核桃编程」、オンライン美術教育ブランド「美術宝」などがこの期間に誕生。

また、谊品生鮮、コミュニティ共同購入十荟団、コンビニエンスストアチェーンブランドの便利蜂もこの期間に設立。

2019年以降に設立されたユニコーン企業は、AI企業2社の壁仭科技(チップ)、摩尔线程(計算力)、医療企業の創勝集団、飲食サプライチェーン企業の鍋圏食匯、スマートフィットネスミラー研究開発のFiture沸徹科技の5社。

3 AIユニコーン企業は初創業から、教育ユニコーン企業は連続起業家から

分野別に見ると、医療、自働車、EC、物流などの巨大な業界では、初創業者と連続創業者がユニコーン企業になったものが少なくなく、滴滴、丁香園、越境EC企業「行雲集団」の創業者は初創業である、一方、哈羅出行、妙手医生、美菜網の創業者は連続創業者だ。

しかし、人工知能やブロックチェーンといったユニコーン企業プロジェクトの創業者の多くは初めての起業であり、連続起業者はほとんどいない。

この背景には、AIが新興の技術であり、商業化の時期が遅れているが、投資家や社会各界に価値が認められつつあることがある。このような環境下で、一方ではAI業界のトップ専門家の中には時代の流れに追随し、大手工場/科学研究機関から転身して起業する人もいる。

例えばセンスタイムの創業者である徐立氏、湯暁鴎氏は香港中文大学、マイクロソフト研究院から、第四范式の創業者である戴文淵氏は百度から出ている。

一方、あるAI起業家は第1世代のAI企業から出て起業したが、例えば張文氏がセンスタイムの総裁を務めていたが、後に壁仭科技を創業したように、彼らは初起業だが、プロジェクトの技術障壁が高く、創業者の背景経歴が認められることで、高い資金調達や高い評価額を手にしやすくなり、次の資金調達に順調に進み、AIユニコーン企業に急成長。

もう一つの非常に特殊な業界は教育。

この業界のユニコーン企業プロジェクトの創始者の多くは連続創業者で、例えば猿補導の李勇は先に「粉笔网」を作った後に、猿題庫、猿補導を創立。

火花思维のCEOである罗剑氏は、これまでに玩具レンタル会社である「玩多多」を立ち上げた。

雲学堂の創業者はさらに4社の教育、ソフトウェア会社を相次いで設立。

初起業はとても少なく、該当するのは米雯娟で10年英語の訓練業界の経験があるが、VIPKIDは彼女の最初の起業プロジェクト。

また、高顿教育の創業者である李鋒氏も大学卒業後初起業。しかし、創業者が何回目の創業であろうと、創業者がオフラインの教育業界出身であろうと、インターネットを背景とした出身であろうと、現在これらの教育ユニコーン企業プロジェクトに共通する特徴は、インターネット、AI科学技術による教育業界の改造を重視すること。

4 最初の起業家は連続起業家より16ヶ月遅くユニコーン企業

ユニコーン企業になるのにどれくらいかかったのか?我々は研究を通じてこの問題の参考となる答えを見つけた。

データによると、初めて起業してユニコーン企業になるのに必要な期間の平均値は74カ月、つまり6年余り。

連続創業の平均値は58カ月、つまり5年弱の姿であり、両者にはちょうど16カ月の差がある。

一方で、起業して大業を成し遂げるには、やはり長期戦の準備が必要だと説明している一方で、なぜ最初の起業は何度か起業した人よりも1年以上かけてユニコーン企業を持ち出すのが一般的なのだろうか。

起業には本当に時間と経験の蓄積が必要であり、業界経験のないものは創業者が模索し、試すしかないことを説明している。

具体的に見ると、創業者の半数近くが、1社のベンチャー企業をユニコーン企業にするのに3~6年かかるのが普通。

また2%の起業家が超常的に活躍できて、初めて起業して1年でユニコーン企業になるが、連続起業家であれば7%くらいの人が達成可能。

もう一つの興味深い発見は起業してからユニコーン企業になるまでの過程で、最初の起業家は連続起業家よりもずっと投資を続けており、1つのプロジェクトに10年以上も投資している人の割合(16%)が後者(6%)をはるかに上回っている。

5 平均18カ月は資金調達なし、評価額はピラミッド分布

ランクインした期間、今からどのくらいの期間未融資、評価額の分布、この3つの次元から比較すると、初めて創業したか、連続して創業したかにかかわらず、出てくる結果はすべて似ていることがわかり、その差は比較的小さく、中国国内のユニコーン企業企業の生存現状を十分に説明することができる。

IT桔子の統計データによると、これらのユニコーン企業の平均ランクイン期間は31カ月に達しており、ユニコーン企業に成長してから3年ほどは、一般的に市場に出回っていないことになる。

また、IT桔子ユニコーン企業のランクダウンデータによると、ユニコーン企業になってからIPOするまでに平均26カ月かかっていることもわかった。

これは、こうしたユニコーン企業がIPOの先の資本が待っていたことで大きな忍耐が削がれ、今では待ちきれなくなったことを意味している。

なぜ今年上半期にユニコーン企業たちが集中的にIPOをしていたのかを裏付けることにもなる。

では、こうした上場していないユニコーン企業の最近の融資は、いずれもいつ、今からどのくらい未融資だったのだろうか。

データによると、ユニコーン企業の平均未融資期間は18~20カ月。

陈安妮氏が創設した快看漫画やAI会社地平线、自動運転研究開発会社の縦目科技など、6月に新たな資金調達を終えたばかりのユニコーン企業もある。

またユニコーン企業の中には2年以上資金調達がなく、さらには6、7年にわたって新たな資金調達を明らかにしていないものもある。

例えば、口袋购物の最新の資金調達ラウンドは2014年10月のラウンドCにとどまり、猪八戒網の最新の資金調達ラウンドは2015年6月のラウンドC、土巴兎の最新の資金調達ラウンドも2015年3月だった。

彼らは創業の高潮期に恩恵をこうむり、過大評価を享受していたかもしれないが、近年はそれ以上のブレークスルーができず、新たな資本の再参入を呼び込むことが難しくなっている。

最後に、評価値の分布から見ると、ピラミッド構造はこの現象を直感的に説明することができる。

国内のユニコーン企業評価額の分布は明らかに「底が強く、天辺が少ない」ピラミッド構造を呈しており、データによると10億~20億ドルの企業が57.7%を占め、連続創業者によるユニコーン企業も同様で、その割合は64%。

評価額は100億ドルのユニコーンは極めて希少で、占める割合は2~5%で、全部で8つ。

その中で連続創業は李勇が創立した猿補導、元馳集網の創始者楊浩涌が創立した車多好集団。他には滴滴、DJI、SheIn領添科技、センスタイム、貨啦啦、衛龍食品も含まれる。

王維2006年ZTEに入って、プロジェクトの世界での実用化を担当。

その後子会社のZTEサプライチェーンで海外事業部総経理を務め、五洲一佳越境ECプロジェクトを立ち上げ、0-1からチーム全体を編成。

ZTEが多くのタオバオに供給していたことに気づき、中国の顧客は、通関、物流、倉庫などのサプライチェーンサービスの多くのニーズを持っていた。

王氏は、自分が80以上の国で蓄積した現地サプライヤーの資源、政府関係などで、サプライヤーブランド側と中小業者とのリンクチェーンを直接短縮することができ、取引の簡素化と資源の相互運用の効果を達成することができると感じた。

王氏は2015年、ZTEを退社した後、越境ECサプライチェーンサービス会社の行雲集団を設立。

行雲集団は消費財デジタルサプライチェーンサービスプラットフォームに位置付け、デジタル化サプライチェーンを活用してブランド側と中小販売業者を育成し、国際ブランドが国内市場を開拓するのを支援すると同時に、中国ブランドにグローバルにリーチするワンストップ式総合サービスを提供し、グローバルブランドの流通を実現し、グローバル貿易サービスチェーンを開通。

2020年の行雲集団の総取引額は前年同期比70%増の230億元を突破した。行雲集団は今年4月、C2ラウンドの資金調達で約6億ドルをカットした。

鍋圏食匯はわずか2年で約27億人民元を調達。

背後にいる創業者の楊明超氏は地味な連続創業者であり、外食業界の老兵でもある。楊明氏は以前、ビールを売り過ぎたり、バーベキューをしたり、「ブルーベリーの夜」の夜市屋台を10年以上経営したりして、70~80人のコアメンバーを作ってきた。

しかし夜市は季節依存が強く、冬は商売が閑散。2013年、楊明超は火鍋店「小板凳老火锅」を開店し、急速に人気を博し、一時は600店舗以上を出店。

楊明超氏は伝統的な火鍋店の背景には、食材の仕入れ情報が不透明で、料理の品質が安定していないという多くの問題があることに気づき、火鍋食材のサプライチェーンという新たな創業の方向性を決めた。

2017年1月、鍋圏食匯鍋バーベキュー食材スーパーの初のコミュニティ店舗が正式にスタートし、鍋圏の全国店舗数はすでに5000店舗を突破し、鍋食材だけでなく、バーベキューやその他の半製品のジャンルを増やし、明らかな閑散期や繁忙期を避けるようにしている。

最後に、インタラクティブな話。

連続起業家と初起業家には、どのような明確な違いがあると思うか。なぜ初めて起業してユニコーン企業を作れる人がいるのか。

例えば、初めての起業でユニコーン企業にできるのは、運や実力、チャンスが必要で、影響する要素が多い。一方、連続創者はより強い粘り強さと洞察力を備えていることが多く、彼らがプロジェクトをユニコーン企業に導くことでより頼りにしているのは【内力】だ。

この記事が気に入ったらサポートをしてみませんか?