マンゴーをSNS時代に効率よく販売する仕組みづくりについて17章

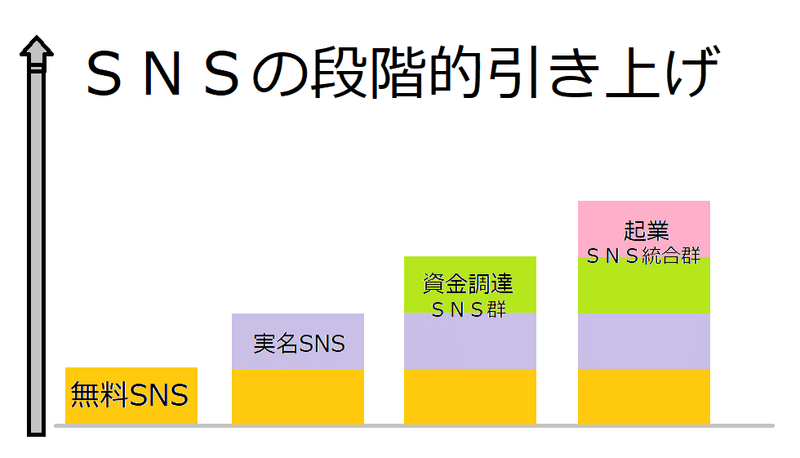

1.SNSの段階的引き上げ

終章のはじめとなる本項は、本書の一連の流れがどのようなものだったかの説明をすることになるが、次の図では、その段階についてまとめたスライドになる。SNS時代における基礎は、無料SNSの活用であった。無料SNSを構成するツールは、ブログをはじめとして、Twitter、YouTube、Instagram、tumbler、note、Webサイト、電子書籍、などを本支署では取り上げてきた。それらを組み合わせることによって、SNSマーケティング群(SMG)を構築することが必要になった。筆者は、それらをSNSマーケティング論としてまとめ無料SNSの回路を第一部で構築した。これに対して、第二部では、実名を伴うSNSをSMGに組み込み、自分の分身をSNSという媒体を通してオンライン上に構築するという流れを構築した。簡単に言うとSMGに、Facebook、Googleマイビジネス、LINE公式サイトを組み込み分身を作り出した。この分身とはレバレッジであり、第二部は自分にこのレバレッジをかけて分身体を作るという実名SNS回路を構築した。これらを、SNSレバレッジ論としてまとめ、SNSマーケティング群の統合構想を確立した。これに対して、第三部では、資金調達をSNSで行うというSNS資金調達論を展開し、資金の調達手段として、オンラインサロン、クラウドファンディング、Valu、ネットショップ、Kindle、有料メルマガなどを取り上げ、それらは、実名SNSであるFacebookの利用が不可欠であると提唱し、その資金調達モデルを組み上げ、起業するには、資金が必要であるという事を改めて自覚することができただろう。それらのまとめが、だいよんぶとなる。

2.販売するものを決める

損益計算書に関わる物販や情報販売

この章では、最終確認として、起業または、個人事業主を始めるにあたって、何を売って利益を出すかについての確認作業を行う。具体的に言うと、1コストの認定、2販売物におけるコスト二分法、3物販の種類分け、である。まずは、1のコストの認定であるが、本書で繰り返し述べている通り、「リスクが低く粗利の高い商材を扱え」という事で、変動費が、どれだけかかるのかを認識しなくてはならない。また、固定費なども重要になるが、これについては、各自が用意するスマホ、通信料、サービス登録利用料などであるので、割愛することになる。次に、2の販売物におけるコスト二分法は、その1で挙げた変動費が必要なのか不要か?で二つに分けることがD着るという事である。これを間違うと、変動費が無駄にかかったり、逆に変動費を賭けないことで、生産性の低下につながるので留意しておきたい。最後の物販の種類分けは、変動費のかかるフローコンテンツをどのようにして、販売するかについての販売ルートの種類の確認となる。これらは、すべて損益計算書の、売上総利益になどの会計にかかわる分野なので、本書で軽く説明するが、それについては、他の専門書を参考にしていただきたい。

【日商簿記2級の損益計算書(報告式)のまとめ】

・売上高-売上原価=売上総利益 ←1粗利 2コスト二分法 3物販の種類

・売上総利益-販売費及び一般管理費=営業利益 ←経費などの固定費を引く

・営業利益+営業外収益-営業外費用=経常利益 ←資産売却損益など

・経常利益+特別利益-特別損失=税引前当期純利益 ←株評価損受取配当金

・税引前当期純利益-法人税等=当期純利益 ←税金を支払った後の残金

1コストの認定

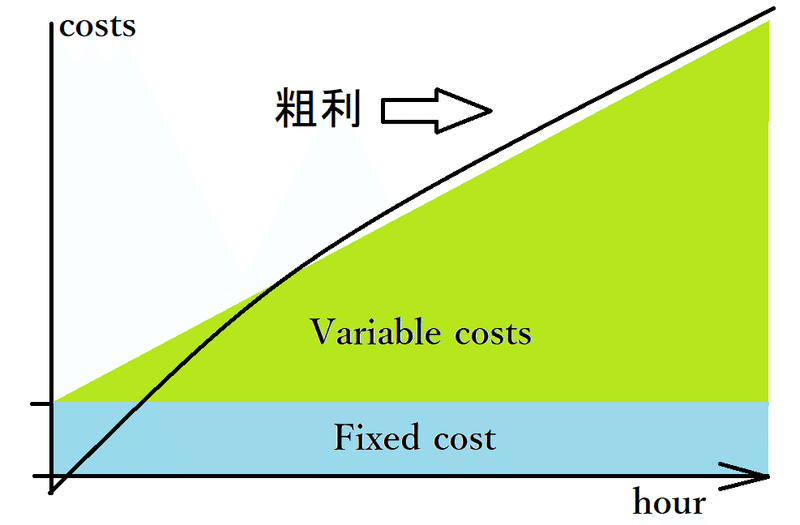

次のスライド1では、物販や情報販売における変動費と粗利の関係を表したグラフになる。従来の物販や情報販売では、仕入れ、商品のパッケージ化、流通コストの自己負担、外注、などがかかっていた。私の例で言うと、マンゴーを販売するのに、パッケージコストが相当かかっていた。たとえば、ファーマーズで販売する場合のパックや、箱などである。それらは、売れるかもわからないマンゴーにかけなければならない変動費であった。それらは、農協や物資販売業者から買わなければならず、図のように粗利と共に売上原価である変動費も上昇することになっていた。つぎに、情報の販売だが、これも同じく自分の情報を販売するには、出版という本を販売する行為、もしくはセミナーを開き紙の資料を作成するというコストがかかっていた。グラフで言うと、縦軸にコスト、横軸に時間を取り、青の帯が固定費となる。緑は、売上原価などの変動費であり、先ほどの説明の通り、時間の経過とともに増え続ける従来のビジネスモデルの典型例である。そして曲線の内側の白い部分が、粗利つまり売上総利益になるのである。

スライド1

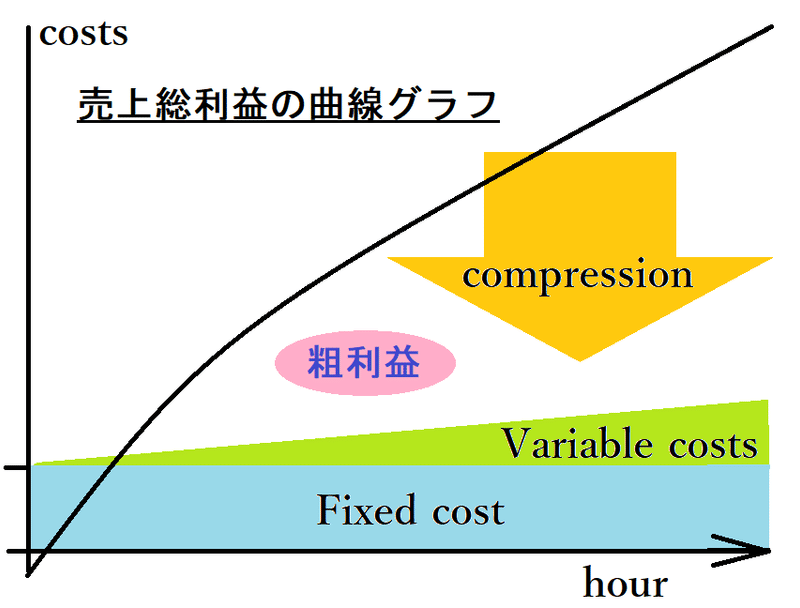

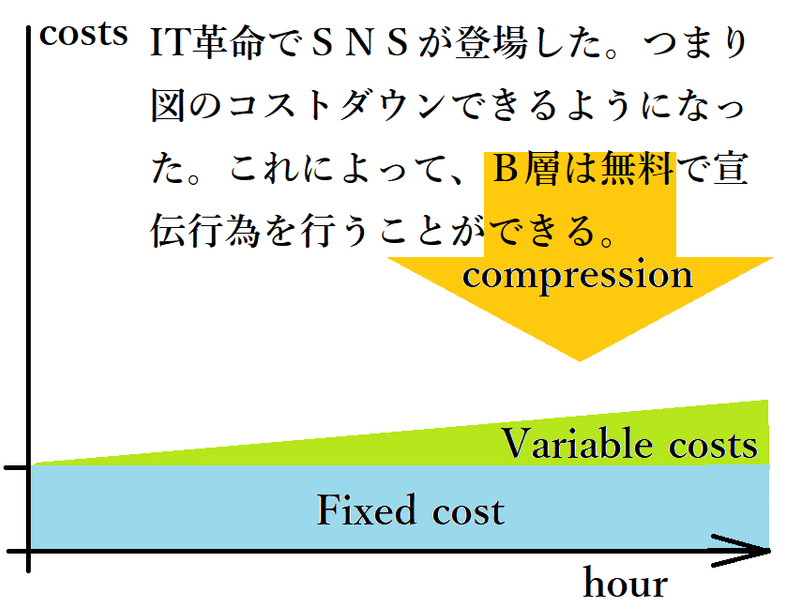

これらが、IT革命や、Web2.0系のアプリ、4G規格に対応した通信端末によってスライド2のように変化した。これによって、材料費などの仕入れコストが低下し、ファーマーズにマンゴーを並べる手間やコストもなくなり、それらを運ぶために消費するガソリンも減る。そして、運送は、ヤマト運輸に一本化する事で、流通コストを低下させ、販売を外注に依存する方式から脱却することができるようになった。では、スライド2について説明するが、スライド1と違うところは、IT革命や、Web2.0系のアプリ、4G規格に対応した通信端末であるいわゆるスマートフォンの活用で、変動費の大幅な圧縮(Compression)を行うことができるようになったという事だ。先ほどの曲線グラフの内容は同じだが、粗利益にあたる白い部分の差益が大幅に異なるのである。これは、出版やセミナーなども例外ではない。まず出版は、Amazonが提供するKindleのダイレクトパブリッシングで代替可能であるし、製本に関しては、これで販売した電子書籍が、ベストセラーになったものだけを出版社に企画として持ち込めばいいのである。また、Amazonが、プリント・オン・デマンドを行っているので出版すらもSNS上で完結することができるのである。セミナーに関しては、さらに有効で、YouTubeに自分のセミナーを投稿し、それらを見てもらう事で広告収入を得ることが可能であるし、Kindleなどで資料を99円で販売して、YouTubeでそれの宣伝広告も行うことができる。また、SNSレバレッジ論やSNS資金調達論で挙げた、Facebook、オンラインサロン、有料メルマガなどでも代替可能であるので、現物取引以外のビジネスをオンライン化またはSNS化しレバレッジをかけることができるようになったこの方式を使わなければ、5G通信やIoT機器やWeb3.0社会に埋もれてしまうことになるだろう。

スライド2

広告宣伝費に関しては、コストダウンの効果が顕著だろう。SNS上で、B層などが、活発に広めてくれるようになったので、流行させる者という意味のインフルエンサーや人のがやがや話すという言葉の英語のBuzzなどが日本語化しバズるなどという言葉も誕生した。図のように広告宣伝費のカットも可能になり、流行を広めバズらせるインフルエンサーなどのB層が活躍できるようになったことも広告コストが大幅に下がった要因である。さらにGoogleなどが、広告ビジネスに参入することで、広告の幅が広がったことも大きいだろう。

スライド3

2販売物におけるコスト二分法

つぎに、コスト二分法だが、これに関しては、至って単純である。コストのかからないビジネスとかかるビジネスを二つに仕分けする方法である。本項のタイトルの主題となるのが、この販売物におけるコスト二分法だが、我々が生産する販売物は二つに分けることができる。それは、ストックビジネスとフロービジネスである。

ストックビジネス

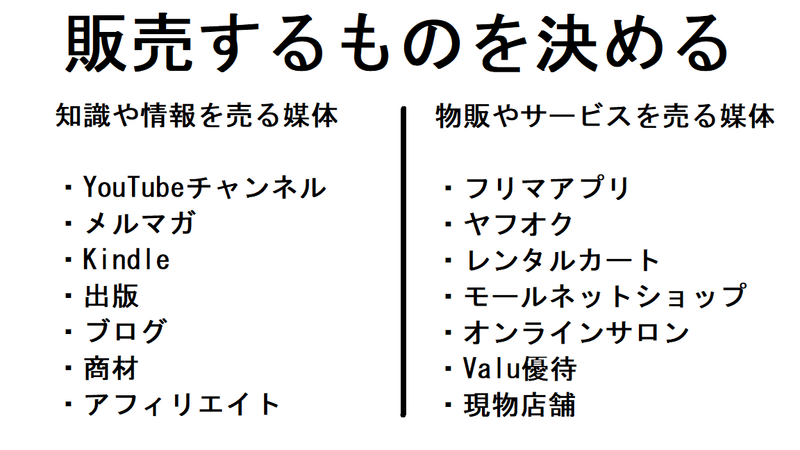

ストックビジネスは、スライド4の知識や情報を売る媒体に起因するビジネスであり、たとえば、YouTubeチャンネル、メルマガ、Kindle、出版、ブログ、商材、アフィリエイトなどである。

フロービジネス

先ほどのストックビジネスに対して、物販やサービスを売る媒体に起因するビジネスが、フロービジネスにあたる。このフロービジネスには、物販とサービスが主軸となり、その販売方法は、フリマアプリ、ヤフオク、レンタルショッピングカート、モール型ネットショップ、オンラインサロン、Valu優待、現物店舗などが挙げられる。

スライド4

ここから先は

¥ 500

サポートありがとうございます。受け取ったサポートは諸経費、税金を差し引いた額が、全額マンゴー栽培農園のマンゴーに再投資されますのでご安心ください。