ドル円の為替変動、円安・円高と物価高・物価安の相関について

-円安が進むと物価が高くなる。

これは紛れもない事実ですが、理論的にも統計的にも、通貨安は、その国の『経済成長』のプラス要因となることが実証されている事実があります。

ただ、日本経済全体が「成長」することと、日本国民全体が総体的に「豊か」になることは、実を言うとイコールではない実情があります。

その上で、円安の進行に伴う物価の高騰において、その打撃を直に受けるのは「富裕層」には及ばない「中間層」や「貧困層」などの、いわゆる「賃金」で生活をしている労働者階級(被雇用者階級)です。

よって「円安に伴う経済成長」と言われるものが、日本の大部分を占める賃金生活者に対して、高騰する物価以上の「金銭的な恩恵」をもたらさない限り、長らく続いている「円安」という状況自体が、そのような人達にとっては「不利益」ということになります。

つまり、日本経済における円安の本当の意味での「善し悪し」を論じるには、以下の3つの視点が最低限の範囲で必要になるということです。

・円安の進行に伴う物価の高騰

・それに伴う日本経済全体における経済成長

・その経済成長に伴う大多数の賃金生活者への恩恵

その上で、この記事では、ドル円を中心とする為替レートと物価水準の関係性について、過去の為替レートの変動に伴う物価水準のデータと共に示していきたいと思います。

円安・円高と物価高・物価安の相関について

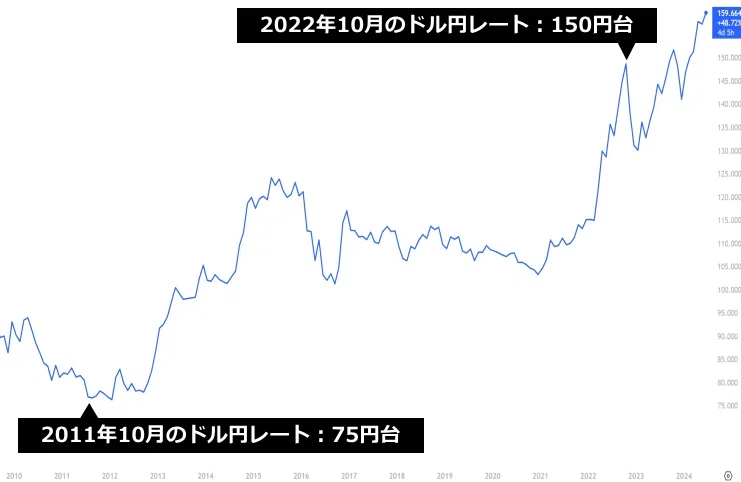

直近のドル円の為替レートの推移は、2011年に70円台の最安値を付けた円高水準から、2022年に150円台を超える円安となり、2024年の7月時点では160円台の円安となっています。

その上で、この記事を書いている2024年の7月時点では「2023年までの経済統計」が、ほぼ出揃った形となっています。

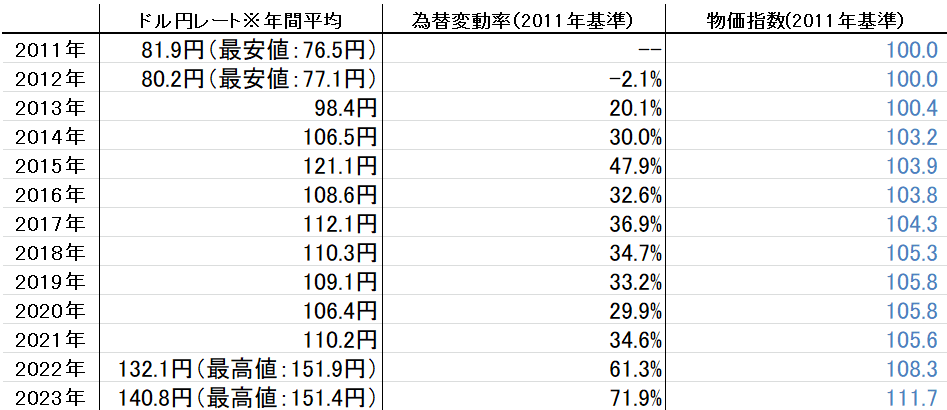

それらをもとに、まずは70円台の円高水準となっていた2011年以降のドル円の為替レートにおける年間統計(年間平均レート)の推移と、それに伴う消費者物価指数(CPI)の推移をグラフにしてみました。

https://www.e-stat.go.jp/

為替レートの振り幅で言えば、76.5円から151.9円までの約98%に及ぶ円安の進行(ドルに対する円の価値が実質、約2分の1)に伴う消費者物価指数(CPI)は約11.7%という変動率となっています。

つまり、ドルに対する円の価値がほぼ2分の1近くまで減価したとしても、物価変動の水準は最も円高だった時期に比べて11~12%ほどということになります。

年間平均で見たドル円レートの変動率71.9%に対する物価の変動率で言えば、10%ほどの円安の進行に対して、物価水準が+1.5%ほど物価高になるというのが、2011年から2023年にかけての「円安」の進行に伴う物価高の割合(変動率)ということです。

約10%に相当する円安の進行に対して+1.5%の物価高。

この為替変動率に対する物価の変動率は約15%に相当するため、これらの数字からここ10数年の日本経済における「ドル建て」の財・サービス・エネルギーなどへの依存度は15%ほどと推計することができます。

もちろん、これはかなりザックリとした算出値ではありますが、現実の数字として、ドル円の為替レート変動率に対する物価変動の割合が約15%ほどである以上、決して的外れな推計値ではないはずです。

ただ、消費者物価指数(CPI)は、多品目の財・サービスを総合した物価指数となっているため、以下は「衣・食・住」と「電気」に品目を絞った物価指数の推移と、その4品目の平均物価指数の推移をグラフにしたものです。

上記の通り「衣食住」および「電気(エネルギー)」を対象とする物価指数の平均値は、あらゆる品目を総合した消費者物価指数よりも2倍近く高い水準で推移していることがわかります。

高騰が著しいのは「食糧(食費)」と「電気(エネルギー)」であり、衣類の物価も「総合物価指数」よりも高い水準で高騰しているようです。

対して、ほぼ高騰が見られないのは「住宅(賃料・家賃)」であり、やはり、ドル建てによる輸入とはほぼ無関係な、国内の「土地」「建物」などが大元となっている住宅費は、大きな高騰は見られない形となっています。

ただ、これらはいずれも、ほぼ全ての人が私生活の中で、まず消費(支出)を避けることができない品目であり、所得が少ない人ほど、これらの品目への支出割合は大きい傾向にあります。

つまり、これらの品目の著しい物価高は、低所得層ほど、生活が困窮する要因になるような物価高騰に他ならないということです。

衣食住・電気(エネルギー)4品目の物価高騰は総合品目の2倍弱。

その上で、円安の進行に伴う物価水準の高騰は、端的に言えば輸入によって賄っている製品、原料、エネルギーの輸入時点の価格が高騰することに起因しています。

では、実際に日本経済全体において「ドル」に依存した輸入はどれくらいの割合を占めているのか。

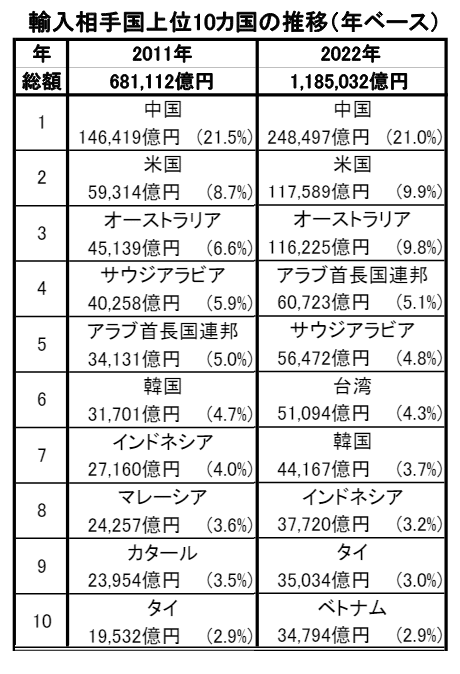

以下は為替レートが最も円高となっていた2011年と、その後、150円台の円安となった2022年の輸入相手国上位10カ国の輸入額とその割合の一覧となっています。

https://www.customs.go.jp/

2011年、2022年、いずれも上位5カ国は4位と5位のサウジアラビアとアラブ首長国連邦の順位の入れ替えがあるのみで、変動していません。

輸入額は68兆円から118兆円に増加する形にはなっていますが、この増加額は、以下の通り、ほぼそのまま「円高」が「円安」に進行したことに伴う為替差分が増額になっているに等しい割合です。

https://www.customs.go.jp/

2011年から2022年にかけてはドル建てによる輸入額は7.9%増加しているものの、日本経済全体の成長率(GDP+輸入)は+25.6%となっています。

よって、経済成長に対する割合としては、約3割ほどが輸入の増加に伴うものであり、残りの7割ほどが国内による生産分で経済成長を実現していることを意味します。

つまり、経済成長分を含めた日本経済全体として、円高から円安への進行によって、ドル建てによる輸入への依存度は低くなっているということです。

円安の進行 ⇒ 日本経済全体における「輸入依存率」の低下

また、上記で示した輸入相手国の一覧からも分かる通り、上位10カ国に入っている大半の国では、それぞれ「自国通貨」を発行しています。

そのような「自国通貨」を発行している国との貿易決済においては、必ずしも「ドル」が使用されるとは限らず、輸入相手国側の自国通貨建てでの決済が行われることも珍しくはありません。

貿易決済において、国際的な基軸通貨である「ドル」を用いることになるか、貿易相手国の通貨を用いることになるかはケースバイケースですが、必ずしも、全ての貿易決済がドル建てになるわけではないということです。

当然、ドルに対する円の価値が低下する「円安」が進行したとしても、ドル以外の各国の発行通貨に対する円の価値が、ドルと全く同じ水準で「円安」へと進行するわけではありません。

以下、最も円高となっていた2011年と、その後、150円台の円安となった2022年における、上位輸入相手国の自国通貨の為替レートの一覧です。

https://ecodb.net/

ドルに対する円の価値の減価(円安の進行)は、やはり、世界各国の通貨に対しても「円安(通貨安)」をもたらす傾向にあります。

ただ、その為替変動率は必ずしも、ドルに対する変動率と連動するわけではなく、韓国ウォンなどはドルとの変動率61.3%に対して7.4%ほどしか円安になっていません。

また、オーストラリアドル(豪ドル)は16.3%、欧州連合のユーロも32.3%となっていますので、このような国々からの輸入に関しては、米国からの輸入ほど円安の影響を受けないことになります。

このような国ごとに異なる為替変動率が、ドルに対する円の為替変動に対する物価変動を緩和する要因の1つにもなっているということです。

円安から円高への進行に伴う物価変動率

2011年以降、2024年現在までは常に円安が進行している状況となっていますが、2011年以前のドル円の為替レートは円安から円高へと進んでいました。

2011年以前に最も円安となっていたのは1998年の147円台で、それ以降、ドル円の為替レートは以下のように円高へと進んでいく形となっていました。

以下は、140円台の円安水準となっていた1998年以降のドル円の為替レートにおける年間統計(年間平均レート)の推移と、それに伴う消費者物価指数(CPI)の推移をグラフにしたものです。

https://www.e-stat.go.jp/

こちらも為替レートの振り幅で言えば、147.6円から77.1円までの約92%に及ぶ円高の進行(ドルに対する円の価値が実質、約2倍)に伴う消費者物価指数(CPI)は約8.9%という変動率となっています。

ドルに対する円の価値がほぼ2倍近くまで増価したとしても、物価変動の水準は最も円安だった時期に比べて8~9%ほどということになります。

年間平均で見たドル円レートの変動率38.6%に対する物価の変動率で言えば、10%ほどの円高の進行に対して、物価が-1.5~2%ほど下降するというのが、1998年から2011年にかけての「円高」の進行に伴う物価高騰の割合(変動率)ということです。

ドル円の為替レートと物価水準の関係性 総括。

以上の通り、ドル円の為替変動に対する「物価への影響」という点では、円高への進行においても、円安への進行においても『10%ほどの為替変動が伴うごとに1.5~2%ほどの物価変動が生じている』ということになります。

まさにこれは日本経済が「ドル建て」の財・サービス・エネルギーなどに対して15~20%の依存度を有していることを意味します。

-円高は物価安の要因となり、円安は物価高の要因となる。

少なくとも、直近でドル円の為替変動率が100%に近い水準で「円安」から「円高」へと進行した1998年から2011年、同じく100%に近い水準で「円高」から「円安」へと進行した2011年から2022年においては、この傾向がハッキリと確認できるということです。

ただ、このような為替レートの変動が、物価高、物価安と共に、日本経済全体に対して、どのような影響を及ぼしているのかが最も重要なところではないかと思います。

冒頭でも述べたように「円安」の進行は、日本経済の成長に寄与し、逆に「円高」は日本経済の成長を衰退させると言われています。

以下の記事では、そんなドル円の為替変動に伴う「経済成長」と、その経済成長に伴う「賃金」の推移などを、より多角的な視点から解説していますので、併せて参考にしていただければと思います。

また、以下のような関連記事もございますので、もし、ご興味があれば、こちらも併せて参考にしてください。

最後までお読みいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?