相続税の真実。富裕層の相続の実体を税収から読み解く。

-国際社会や日本社会における貧富の差や富の不平等。

このような議論の中で、度々、取り上げられるのは『相続』によって生じているとされる経済格差の問題です。

ただ、そのような相続財産が、社会全体の「富」において、どれくらいの比重を占めているのか。

実際にどれくらいの遺産(資産)が「労働」や「投資」などの対価とは無関係な形で、故人からその遺族達の手に渡っているのか。

このような数字や金額などを具体的に取り上げているような議論は、あまり目にしたことがありません。

そこでこの記事では、日本社会において、実際にどれくらいの富(財産)が「相続」によって受け継がれているのか。

そのような財産のどれくらいの割合が「税(相続税)」という形で国に納められているのか。

これらの具体的な金額を、国税局が公表している「相続税」に相当する税収分から推計して考察していきたいと思います。

相続税の真実。富裕層の「相続」の実体。

現状、国税庁のホームページでは「相続税」に相当する分を含めた税収の内訳などが2023年度分まで公表されているものの、年間の「死亡者数」や「相続税の対象となった相続者の人数」などのデータは、2021年度分までしか公表されていませんでした。

よって、現時点で具体的な数字を推計できる直近のデータとして『2021年度の相続税に相当する税収分』を対象に、まずは以下の具体的な金額を推計していきたいと思います。

・相続の対象となった資産の合計金額

(実際に相続された資産の合計金額)

・相続によって手にした世帯あたり・一人あたりの平均金額

(実際に相続によって得た資産の世帯あたり、一人あたりの平均金額)

国税庁の資料より、2021年度の相続税・贈与税の総額は2兆6994億円で、租税および印紙収入の3.9%に相当しますが、先立って示した資料の方では、相続税と贈与税の内訳と共に、死亡者数や相続税の対象となった被相続人(故人)の数なども分かる形になっています。

相続税は、相続によって資産(遺産)を受け取る全ての人が課税の対象になるわけではなく、相続の対象となる純資産(資産-負債)に対して、以下のような「基礎控除」を差し引き、その残額が「課税」の対象となります。

相続税・基礎控除額:3000万円 + 600万円 × 法定相続人数(相続人数)

よって、相続税は、この「基礎控除額」を超える金額の遺産が無い場合、申告自体も不要となります。

相続の権利を有する「法定相続人」の定義などの解説は省きますが、相続を受けるのが「配偶者」と「子供が一人」だった場合、法定相続人数は2人ということになり、以下が基礎控除額となります。

配偶者と子供一人の場合の基礎控除額:3000万円+600万円 × 2 = 4,200万円

つまり「相続が行われる」という時点で、法定相続人は必ず1人以上は存在することになるため、相続税は3600万円以下の遺産に関しては「0円」となるため、申告も原則、不要ということになっています。

よって、上記で示した資料で示されている数字は全て「基礎控除額を超える金額の相続財産のみを対象としたもの」ということです。

相続税の対象となるような遺産相続 = 中間層から富裕層の相続

よって、国税庁が公開するような「相続税」に関するデータは全般的に、最低でも3600万円以上の遺産相続を対象としたものになっているため、概ね、これは「中間層から富裕層の相続」と考えて問題ありません。

逆に3600万円以下の遺産相続に関しては、少なくとも国税庁が公開しているような「相続税」に関するデータには一切、集計されていないということになります。

そんな「中間層から富裕層の相続」においては、上記で示したデータより、以下のようなデータが算出できます。

・相続税の総額:2兆4,400億円

・相続税の対象となった資産の総額:18兆6,039億円

・この資産(遺産)を相続した人の数:34万1,002人

一人あたりの相続税額:715万円

※相続税の総額2兆4,400億円 ÷ 課税対象資産の相続者数34万1,002人

一人あたりの相続資産額:5,455万円

※課税対象資産総額18兆6,039億円 ÷ 同資産の相続者数34万1,002人

相続税の対象となるような遺産相続を行った中間層から富裕層の平均的な数字として、彼等は一人あたり5,455万円ほどの財産を受け取り、そこから715万円ほどの相続税を支払っていることになります。

受け取った資産額から相続税分を差し引く単純計算で言えば、一人あたり4,740万円ほどの資産を「相続」という形で受け取っていることになります。

相続税の実際の税率は以下のような累進課税となっていますが、実際に「相続税」として徴収されている金額は、課税の対象となった相続財産全体に対して、その15%以下ということです。

相続税の対象になっていない相続遺産額の推計

では、上記では算出できていない「相続税の対象になっていない相続分」の資産額を算出してみます。

・死亡者の総数:143万9,856人

・課税対象となった被相続人(故人)の数:13万4,275人

・課税の対象とならなかった故人の数:130万5,581人

※死亡者の総数143万9,856人 - 課税対象となった被相続人34万1,002人

上記の通り「死亡者の総数」から「課税対象となった被相続人(故人)の数」を差し引くことで『課税の対象とならなかった故人の数』が130万5,581人ということが分かりました。

この約130万人の遺産相続は、その金額が少なくとも基礎控除額の最低額である3600万円以下であったと考えられるため、税務署への申告などもないことから、具体的な金額を推計することはできません。

ただ、2021年時点の「国民資産」の総額推計から、一人あたりの平均資産額を算定することで、その平均資産額から推定される故人の資産総額および平均資産額を推定することができます。

https://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/files_kakuhou.html

https://www.stat.go.jp/data/nihon/02.htm

上記の遺産合計額の推定金額から「相続税の対象となった遺産合計額」を差し引けば、その差額が「相続税の対象とならなかった遺産の合計金額」を推定することができますので、その金額から、相続税の対象とならなかった遺産の一人あたりの相続資産の平均金額を算出します。

相続税の対象とならなかった遺産の合計金額:30兆4070億円

※遺産合計額49兆109億円-課税対象遺産合計額18兆6,039億円

相続税対象外資産の平均相続金額:2329万円

※課税対象外相続財産の合計30兆4070億円÷課税対象外故人数130万5,581人

実際のところ、故人の大半は高齢者であるため、高齢者であるほど実際の所有資産額は、国民全体の総資産額から算定した一人あたりの平均資産額よりも大きいはずです。

よって、上記の「相続税対象外資産の一人あたり平均相続金額」の推定額である「2,329万円」という金額は、かなり控えめに算出された金額ということです。

相続税の対象とならない相続財産の推計額は30兆円以上。

よって、相続税の対象となるような財産を相続した人が、相続税を差し引いて手にした平均金額は4,740万円であり、相続税の対象にならない財産を相続した人でも、その推計平均金額は2,329万円という金額になっています。

ただ、成人一人あたりの平均資産額である「3,403万円」という金額も含め、このような資産推計における「平均金額」は、そもそもの「富の偏在」が顕著なため、必然的に「平均金額」などは、顕著な富裕層の資産額によって押し上げられることになります。

(野村総合研究所による推計データより作成)

上記は「純金融資産」のみを対象とした分布となっていますが、それでも、金融資産の総資産額を3,000万円以上とした「中間層」「準富裕層」「富裕層」を合計した全世帯に対する割合が20%強で、この2割強の世帯が全体の6割近くを所有しています。

対して、資産総額を3,000万円未満に分類した、残りの80%弱の貧困層が、残り4割を分け合っているという縮図です。

土地や不動産などの非金融資産の階層別データが無かったため、上記では純金融資産のみを対象とする階層別データを示しましたが、土地、不動産などを含めると、この「富の偏在」はより偏ったものになる可能性が高いです。

ゆえに資産を多く持っている富裕層の資産額と、大多数の資産をほとんど持っていない層の資産額を「平均」すれば、大多数の人からすると遥かに大きな金額が「平均資産額」として算出されることになります。

ですが、実際には「3,403万円」という平均資産額に相当する資産を所有していない人の方が圧倒的に多いはずです。

よって、相続によって手にすることができる遺産においても、相続税の対象となるような遺産相続であれ、相続税の対象にはならない遺産相続であれ、いずれも、以下の「平均額」には満たない人の方が遥かに多いということです。

相続税の対象となった相続財産の平均額(故人一人あたり):1億3,855万円

※課税対象資産合計額18兆6,039億円 ÷ 課税対象被相続人数13万4,275人

課税対象外の相続財産平均額(故人一人あたり):2,329万円

※課税対象外相続財産の合計30兆4070億円÷課税対象外故人数130万5,581人

相続された推計総資産額は国家歳入の7割に及ぶ49兆円以上。

よって、実際に「相続税の対象となるような資産」を相続している富裕層はごく一部であり、相続税の対象とならない資産を相続している層においては、まとまった資産をほとんど相続できないような貧困層も少なくありません。

ですが、そのような「経済格差(貧富の差)」は、上記で推定したように、そもそもが「富の相続」によって生まれている部分が非常に大きい実情があります。

相続税の対象となるような資産においては18兆円を超える金額に対して、相続税として徴収されているのは2兆円ほどです。

更に相続税の対象とならない推定資産が30兆円ほどあり、租税および印紙収入を合算した65兆円という歳入に対して、その約7割もの金額に相当する48兆円分の資産が「相続」という形で一部の中間層、その多くは富裕層へ集中的に引き継がれています。

それくらいの巨額な資産が、少なくとも、その人自身の能力や社会への貢献度とは全く無関係な形で「相続」されているということです。

「富の相続」は資本主義社会の「公正さ」に適っているのか。

高齢化社会に伴い、年間の死亡者数が増加している背景もありますが、社会全体における「相続」による資産の受け取り額は、年々、増え続けています。

このような「相続」の制度が、実際に経済的な「格差」を生み出し、それを拡大させているとしたなら、それは「能力主義」および「成果主義」を前提とする資本主義社会において『公正』と言えるのかどうか。

そんな「相続制度の正当性」については、以下のような記事がございますので、こちらも是非、併せてお読みいただければと思います。

***

現実に幼少期からの「格差意識」や「貧富の差」が、重犯罪の動機や遠因の1つになっているケースは、決して少なくはありません。

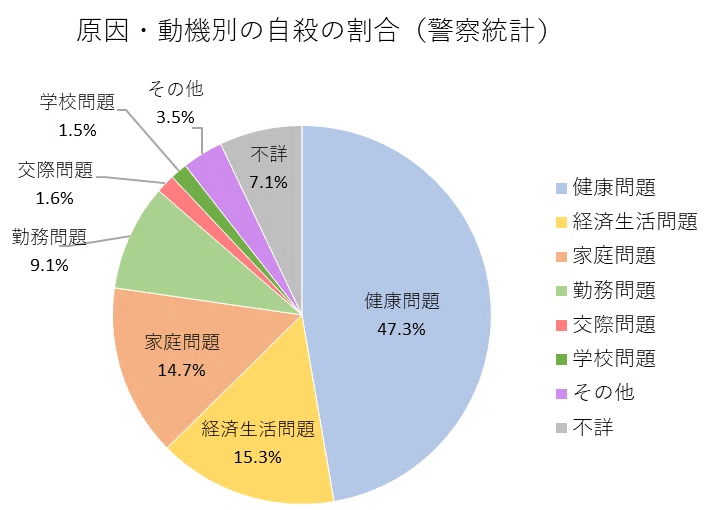

また、日本における「自殺者の動機」においても、経済的な問題を動機としている自殺は、自殺者の割合の4分の1ほどを占めています。

「経済生活問題(15.3)」「勤務問題(9.1%)」は、いずれもダイレクトに経済的な問題に該当するものであり、14.7%を占める「家庭問題」も、実質的には経済的な問題に該当するものが多く含まれると考えられます。

もしも、このような「自殺の動機」や「重犯罪の動機」となりえる『貧富の差』の大部分が『富の相続』という「制度」を要因とする形で生まれているとしたら。

そして、重犯罪者や自殺者の「動機」の中にある『(自身の)境遇への不満』にあたるものが、生まれながらの「富の不平等」や「経済格差」に対するものであるなら。

現代における「相続制度」は、少なくとも「公共の利益」という視点において、明らかに社会に悪影響を与えている「悪しき制度」ということになると思います。

相続財産を持つ人々は、財産からの不労所得収入の一部を貯蓄するだけで、その資本を経済全体より急速に増やすことができる。こうした条件下では相続財産が生産の労働で得た富より圧倒的に大きなものになり、資本の集積は極めて高い水準に達する。これは現代の民主社会の基本となる能力主義的な価値観や社会正義の原理を覆す水準に達しかねない。

---(中略)---

自分の労働力以外の何も持たず生まれ、慎ましい状態で日々、労働に明け暮れて暮らす人々にとって、その一部、大部分を相続で得ただけの資産家達が、自分たちの労働で作られた富のうちの大量の部分を獲得しているという現実は受け入れ難い事実だろう。

現代民主主義社会がいつまでも相続財産の存在を許すはずはなく、最終的にそのような財産所有権が消えてなくなるはずだ。

そんな「相続制度」については、仮にこれを無くした場合、もしくは相続税(および贈与税)を100%にする事で、実質的な「富の継承」を遮断した場合における社会的な不利益の方が議論に上がることもあります。

上述したような「社会的な不利益がある」と仮定した上でも『相続制度は無くすべきではない』という見解に付随する、相続制度を無くす事による社会的な不利益については、以下の記事で考察しています。

>相続税および贈与税を100%にすることの社会的不利益の考察(準備中)

なお、故人の財産(遺産)をその子孫が世襲していく「相続」の制度は、世界各国の中世、古代の各時代のあらゆる社会において、常に行われてきた歴史があります。

それこそ、ほんの数百年ほど前までのヨーロッパおよび日本では、一国を治める「権力」さえも、親から子への世襲によって引き継がれていました。

そして、現代では実質的な「権力」は法律の下で制限されているものの、それでも英国や日本は「王室」や「皇室」の権威(地位)や財産を世襲によって引き継いでいます。

そんな「世襲」および「相続」という制度の起源、その歴史などについては、以下のような記事もございますので、こちらも興味があれば、是非お読みになってみてください。

最後までお読みいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?