東南アジアのネクストユニコーンスタートアップ3選

こんにちは、ジェネシア・ベンチャーズの河野です。

前回記事「【保存版】東南アジア経済とスタートアップエコシステムの現状と未来」の続編として、今回は東南アジアのネクストユニコーンスタートアップについてご紹介します。※選定基準は独断と偏見です。

東南アジアのネクストユニコーンスタートアップ

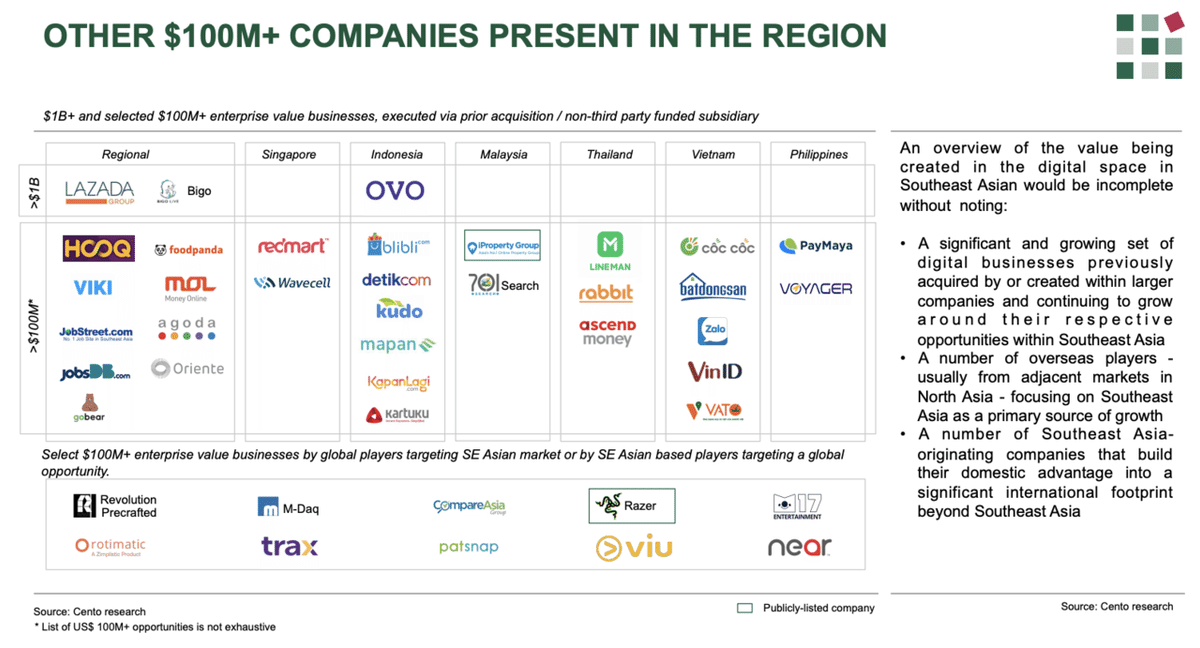

Cento Venturesのレポート「Southeast Asia Tech Investment – 2019」では、東南アジアのユニコーンスタートアップと評価額$100M以上の会社をまとめています。

注目すべき会社はレンディングサービスAkulaku、遠隔診療・医薬品配送サービスHalodoc、オンライン教育プラットフォームRuangguru、中古車マーケットプレイスCarroなど多々あるのですが、今回は東南アジアのネクストユニコーンスタートアップとして個人的に特に注目している3社をご紹介します。

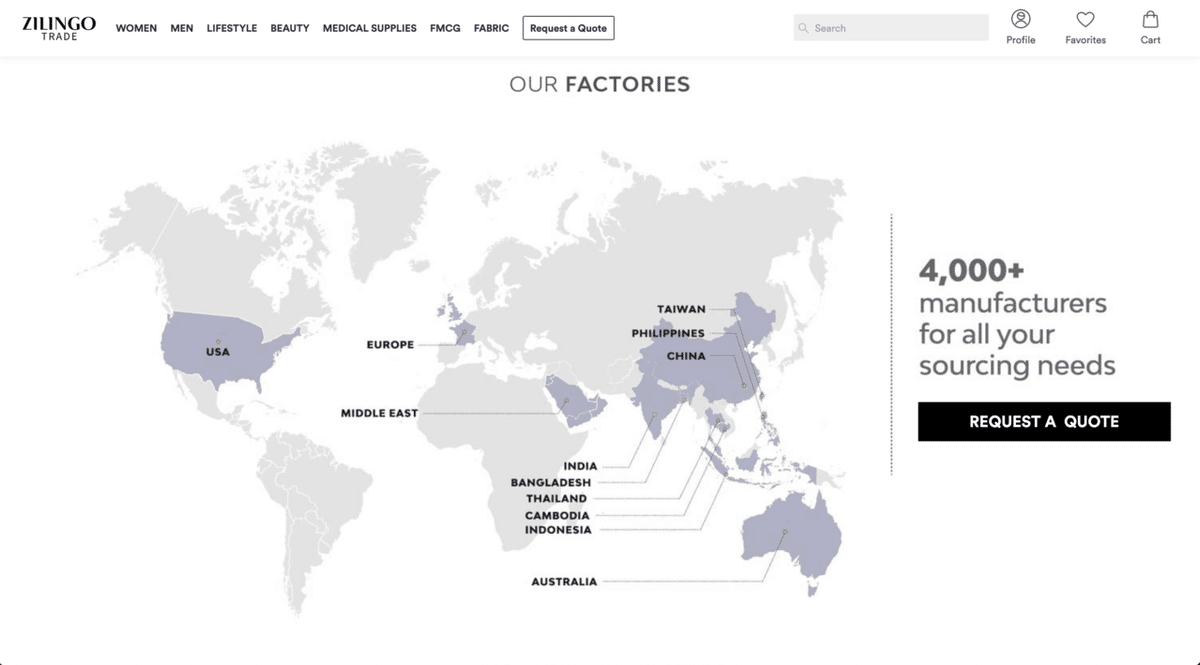

1. Zilingo - ファッションサプライチェーン

創業:2015年

合計調達額:$307.9M

地域:シンガポール、インドネシア、タイ、フィリピン, etc

投資家:Sequoia Capital、BEENEXT、Temasek Holdings、Sofina, etc

事業概要:ファッションコマースプラットフォーム

Zilingoは2014年に共同創業者のAnkiti Bose氏(CEO)とDhruv Kapoor氏(CTO)が友人とバンコクの巨大マーケットチャトゥチャック市場に訪れた際に、市場にある2.5万件の小規模店舗のほぼ全てがオンライン化していないと気づいたことをきっかけにファッションマーケットプレイスとして創業されました。

当時Ankiti氏(右から3番目)はマッキンゼーを経て、Sequoia Capital IndiaでInvestment Analystとして働く23歳で、Dhruv氏(左から2番目)はYahooを経て、Kiwiでエンジニアとして働く24歳のインド人の若者でした。

初期はB2Cファッションマーケットプレイスとしてサービス開始しましたが、既にロケットインターネット系のZaloraやタイのPomelo、シンガポールのLove, BonitoなどのファッションバーティカルECサイトに加えて、LazadaやShopeeなどの総合ECサイトによる価格競争が繰り広げられていたこともあり、B2Cでは差別化が難しい状況にありました。

また、B2Cファッションマーケットプレイスを運営する中で、マーチャントの課題は消費者へのリーチだけではなく、商材の仕入れの際に複数の仲介業者が介入することによるマージン率の低下や在庫管理、物流管理などの業務の非効率性、そして銀行融資が利用できないことによる資本アクセス不足にあると気が付きました。それにより、ZilingoはB2CマーケットプレイスからB2Bの仕入れプラットフォームや業務効率化ツール、ファイナンスサービスへと事業方針を転換していくことになります。

現在は、仕入れプラットフォーム、物流管理システム、越境対応物流システム、売上分析、コンサルティング、テクノロジーサポートまでを「ワンストップサービス」として提供すると同時に、パートナー企業と連携して融資、保険、カタログ作成、商品写真撮影などのオプションサービスを展開しており、2019年2月時点で売上の75%はB2Bサービスによって生まれています。

Zilingoは、欧米市場向け仕入れプラットフォームZilingo AsiaMallも運営しており、欧米の事業者がアジアの製造業社や卸売業者からアパレルや家具などの商材を仕入れることができます。

Ankiti氏はZillingoの成長ドライバーは下記の3つだと話しています。

1. 東南アジア各国へのチーム、プロダクト、ビジネスのローカライズ

2. テクノロジー、データサイエンス、ファイナンス、ソーシングなどの強みを活かしたB2B事業への転換

3. マーチャントの事業成長のボトルネックとなっている資本アクセス問題の解消

個人的にZilingoの成功要因は創業者のマーケット理解力、ファイナンス力、プロダクト開発力という強みを活かしたことだと思っています。

CEOのAnkiti氏は、東南アジアのEC市場で本当に解くべき課題を発見し、成長ストーリーを投資家に伝えることで事業資金を調達してきました。そしてCTOのDhruv氏は、バンガロールに強力な開発チームを構築し、製造業者、卸売業者、小売店、物流事業者などファッションサプライチェーンに存在する事業者の多様な課題に対するソリューションとして、質の高いプロダクトを開発しています。

Zilingoは、2019年2月にSequoia IndiaやTemasek、Sofinaなどから$226Mの資金調達を実施しており、企業評価額は$970Mと言われています。

一方で、今回のCOVID-19による貿易量の減少は避けられないこともあり、Zilingo AsiaMallによるアジア商材の欧米市場向け販売に暗雲が立ち込めています。その影響もあり、直近レイオフも実施して、逆風の状況ではありますが、なんとか難局を打開していってほしいと思っています。

2. FinAccel - レンディングプラットフォーム

創業:2015年

合計調達額:$307.9M

地域:インドネシア

投資家:Asia Growth Fund、Square Peg、GMO VenturePartners、Jungle Ventures、MDI Ventures, etc

事業概要:レンディングプラットフォーム

FinAccelは2015年にAkshay Garg氏(CEO)、Umang Rustagi氏(COO)、Alie Tan氏(CTO)の3人によって創業されたレンディングプラットフォームです。Akshay氏とUmang氏はインド人で、Alie氏はインドネシア人という多国籍の経営チームです。

創業のきっかけは、Akshay氏が共同創業したアドテク企業Komli Mediaで東南アジアのEC企業と仕事をする中で、「カゴ落ち」という問題を発見したことです。インドネシアはクレジットカード普及率が10%以下で、銀行振り込みや着払いが主要な決済方法であることから、ユーザーは決済が面倒なために商品をカートに追加しても購入せずに離脱するという問題がありました。インドネシアのカゴ落ち比率は80%にも及ぶと言われています。この問題を解決すべく、FinAccelは分割払いサービスKredivoを開始しました。

ユーザーはKredivoを利用することで、350万インドネシアルピア(250米ドル)までのEC支払いであれば、30日以内の無利子返済もしくは2.95%の利子率での分割払いが可能になります。KredivoはTokopedia、Bukalapak、Shopee、Lazadaなどを含むインドネシアの200以上のECサイトと提携し、分割払いサービスを普及させました。

そして、旅行やサービスECなどへのジャンル展開や、電気屋や小売店などのオフライン店舗利用も可能にすることで、ユーザーの利用シーンを増やしています。KredivoがInternational Data Corporation (IDC)と共同実施したユーザー調査では、Kredivoユーザーの80%がKredivoのバーチャルクレジットカードを第一決済手段として利用しており、月間平均決済回数は5回以上と頻度高く使われているという結果が出ています。

2018年12月に少額の分割払いサービスで蓄積したクレジットスコアを基盤にして個人向けローンサービスも提供開始しています。クレジットスコア次第でユーザーに3,000万インドネシアルピア(2,138米ドル)までのクレジットラインを付与しています。また、Garg氏はデフォルト率は3.5%で業界最低水準だと公表しています。

また、Kredivoはマネーフォワード MEのような家計簿アプリのLimeも提供しています。今後は教育や緊急用医療費、自動車やバイク購入などの高額ローンや保険の提供も予定しているようです。

2019年12月にFinAccelはAsia Growth Fund(韓国のMirae AssetとNaverのジョイントファンド)やオーストラリアVCのSquare Pegなどから$90Mを調達し、企業評価額は$500M前後と言われています。

インドネシア国内でのローン残高増大はもちろん、フィリピンやベトナム、タイなどの東南アジア諸国への事業展開も見据えており、FinAccelは大きなアップサイドのあるマーケットで良いポジションを取れているスタートアップだと考えています。

FinAccelの位置するBuy Now Pay Later市場では、スウェーデンのKlarnaやオランダのAdyen、オーストラリアのAfterpayや日本のPaidyなどグローバルで大きく成長したスタートアップが生まれています。また、インドのPaytmや東南アジアのGrab Pay、日本のPaypayやメルペイなどのモバイルウォレット事業者も後払い機能を実装しています。

先進国でも途上国でも金融サービスへ十分なアクセスを持たない人は依然として多く存在しており、地域やカスタマーセグメントごとに多様なソリューションが必要とされています。

先進国では既存の金融機関では対応できないフリーランスやギグワーカー向けFintechサービスが増えていますが、インドネシアやインドでは金融機関がそもそも存在していない地方ユーザーやブルーワーカー、中小企業や個人事業主向けFintechサービスも多く生まれており、引き続き注目すべき市場だと考えています。

3. Ninjavan - ラストマイル物流

創業:2014年

合計調達額:$396.5M

地域:シンガポール、インドネシア、マレーシア、ベトナム、フィリピン、タイ

投資家:Geopost, Zamrud Sovereign Wealth Fund, B Capital Group, Monk’s Hill Ventures, YJ Capital, Grab, etc

事業概要:ラストマイル物流

Ninjavanは2014年にChang Wen Lai氏(CEO)、Shaun Chong氏(CTO)、Boxian Tan氏(COO)の3人によって創業されたラストマイル物流スタートアップです。Chang氏はシンガポール経営大学を卒業後、バークレイズ銀行でのデリバティブトレーディング業務を経て、Ninjavanを立ち上げています。

Ninjavan創業のきっかけは、Chang氏が学生時代から運営していたメンズアパレルブランドMarcellaでECを始めた際に配送遅延や商品紛失が多発したことです。当時シンガポールのEC配送では、郵便局のサービスを使うのが主流でしたが、非効率で時間にルーズという問題がありました。その問題を解決すべく、Chang氏はEC企業向けのラストワンマイル配送サービスを開始します。

創業メンバーの3人は物流業界での経験は全くありませんでしたが、オフィスにマットレスを置いて、1日20時間を週6日間、自分たちでピッキングや配送業務をして、Chang氏の言葉では"犬のように働くこと"で急速に物流業務を学んでいきました。そして、その過程で倉庫業務や配送業務の効率化のため、自社の在庫管理システムや配送ルート管理システムを開発していきます。

11/11の独身の日や12/12の双12のような大型セールの発生する日には、倉庫やバンなどの配送キャパシティがパンクしないように外部の物流企業とパートナーシップを組むことで乗り越えていきました。その際に外部パートナーにNinjavanの物流管理システムを提供することで、パートナーの物流業務効率化やユーザーの横断的な商品トラッキングを可能にしました。

その後、2015年にインドネシア、マレーシア、2016年にベトナム、フィリピン、タイへと事業を展開し、現在は東南アジア6ヶ国の地方部含めて100%の地域配送カバー率を達成しています。

2020年5月にはブルネイの国営ファンド Zamrudや米国VC の Carmenta Capital Management、バンコク銀行、タイの通信事業者 Intouch Holdings、GxH Investmentsなどから$274Mの資金調達を実施しており、正式発表はないですが評価額は$750Mとなったと言われています。

Ninjavanの競合として香港スタートアップで東南アジアへ事業展開するGoGoVanやLalamoveの名前がよく挙がりますが、GoGoVanやLalamoveは契約ドライバーを配送ニーズにマッチングするPoint-to-Point配送方式であるのに対して、Ninjavanはハブアンドスポーク式で自社で配送拠点やドライバーを抱えています。

契約ドライバーによるPoint-to-Point配送方式は、都市内で短距離の配送であれば、フレキシブルで安価なサービスを提供できますが、都市間の長距離配送を行うには自社で配送拠点やドライバーを抱えるハブアンドスポーク式とした方が効率性を高めて、安価で質の高いサービス提供ができるとChang氏は話しています。

競合はGoGoVanやLalamoveだけでなく、FedExやDHLなどのグローバルの物流大手企業や東南アジア各国のローカル物流企業も存在しており、競争が激しいマーケットではありますが、今後も経済成長と共にEC市場、物流市場は成長し続けていくことため、Ninjavanの未来を楽しみにしています。

まとめ

今回は東南アジアのネクストユニコーンスタートアップ3社をご紹介させて頂きましたが、3社に共通する特徴が2つあります。

1つ目は、東南アジアEC市場の急拡大という大波に乗って成長してきたスタートアップであることです。

当時東南アジアでは、LazadaやZalora、TokopediaやShopeeなど多くのECスタートアップが、大型調達した資金をマーケティングに投下して、消費者のEC利用を啓蒙することでEC市場を大きく成長させていました。

ZilingoはB2Cファッションマーケットプレイスとして創業され、その後B2Bのファッションサプライチェーンのオンライン化を支援することで成長してきました。FinAccelはクレジットカード普及率の低いインドネシアで、ECサイトのカゴ落ち問題を解消する後払い・分割払いソリューションとして多くのユーザーを獲得しています。そして、NinjavanはLazadaやShopee、Bukalapakをはじめとした急成長EC企業向けにラストマイル物流サービスを提供することで、EC企業の成長と共に事業拡大してきました。

3社共に急拡大している市場の周辺領域で事業を展開することで、市場成長の恩恵を受けて短期的に大きなスタートアップを生み出すことができています。

2つ目は、創業者が業界経験なしで起業していることです。

これは意外なポイントですが、3社ともに創業者は業界経験を持っていませんでした。特にZilingoのインド人創業者たちは当時23、24歳という若さで東南アジアへ渡り、現地で事業とチームを作り上げています。

少なくとも当時は業界経験よりも、急拡大する市場で優秀な創業者がハードワークすることが成功の要因として大きかったと言えそうです。もちろん当時と現在では成長市場や競争環境が異なるため、業界経験の重要性も変わってきていると思っています。

東南アジアでも成長市場がB2Bへとシフトしつつあり、特定の産業領域のスタートアップでは業界経験の重要性が高まります。また、競争環境に関してもシリアルアントレプレナーやユニコーンスタートアップ出身者を含めた起業家母数の増加により、若くて優秀な創業者がハードワークするだけでは競争に勝てる可能性は低くなってきていると考えられています。

以上、今回は東南アジアのネクストユニコーンスタートアップについてご紹介しました。次回以降は東南アジアのシード/アーリーステージで注目されている事業領域や有望スタートアップについてもご紹介できればと思います。

日本や東南アジアで起業や資金調達を考えている方、事業会社で日本や東南アジアのスタートアップとの連携を模索されている方がいらっしゃいましたら、TwitterやFacebookなどからご連絡ください。

■■■■■■■■■■

ジェネシアからのご案内です。もしよろしければ、このリンクの下部にあるTEAM by Genesia.にご参加ください。私たちは、このデジタル時代の産業創造に関わるすべてのステークホルダーと、一つのTEAMとして、本質的なDX(デジタルトランスフォーメーション)の実現を目指していきたいと考えています。TEAMにご参加いただいた方には、ジェネシア・ベンチャーズから最新コンテンツやイベント情報をタイムリーにお届けします。

この記事が気に入ったらサポートをしてみませんか?