臨時財政対策債返済原資の流用 ~決算書に載らない膨大な簿外負債~

はじめに

京都市は、平成27年度まで、臨時財政対策債の返済原資の先食い・流用を行ってきました。これは、決算書に載ってこない簿外負債として現在も残っています。

その仕組みを理解するとともに、今後の京都市財政へどのような影響があるのかを知っていただきたいと思います。

臨時財政対策債と交付税措置

臨時財政対策債とは、国から地方自治体に交付する地方交付税の原資が足りないため、不足分の一部を地方自治体が借り入れする地方債のことです。

そのため、臨時財政対策債は、形式上は地方債ですが、返済原資は地方交付税として国が後から払う(交付税措置)という理屈になっていますので、自治体は名義貸しで、国が借りて、国が返していると言えます。

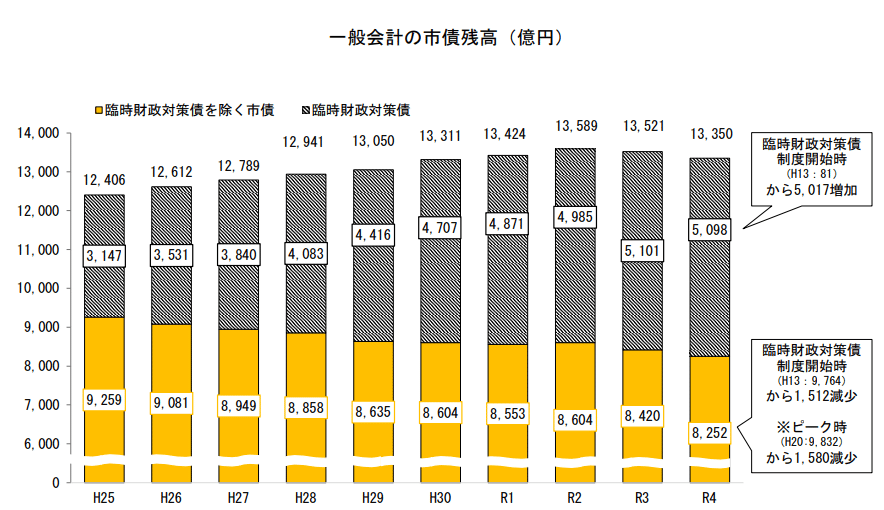

京都市の市債残高を見ると、令和4年度決算時点で、臨時財政対策債分は5,098億円となっており、一般会計全体の市債残高1兆3,350億円のうち40%近くを占める程の大きな割合となっています。

※地方税と臨時財政対策債について、更に詳しく知りたい方は、こちらの記事も併せて御覧下さい。

返済原資の先食い・流用

臨時財政対策債は、3年据置の27年償還が交付税措置上のルールとなっていますが、京都市は5年据置の25年償還で発行していました。

そうすると、国から交付税措置で返済原資が京都市に支払われるのは4年目からになりますが、京都市が市債の返還を始めるのは6年目ということになり、この2年分の返済原資を先食いして、京都市の財源不足の補填に使っていたのです。

この件は、平成27年度の予算審議で私もかなり強く追及しました。翌年度の平成28年度からは全国一律の3年据置27年償還に改められています。

膨大な簿外負債

先述の通り、平成28年度以降は適正に発行・償還されていますが、それ以前に先食い・流用した返済原資は、京都市が自力で財源を用意しなければなりません。

もう1つの大きな問題は、これは、決算書に載らない簿外負債であり、予算委員会で私が資料要求した以下の資料がなければ、市民はどの程度の簿外負債があるかを知りえなかったということです。

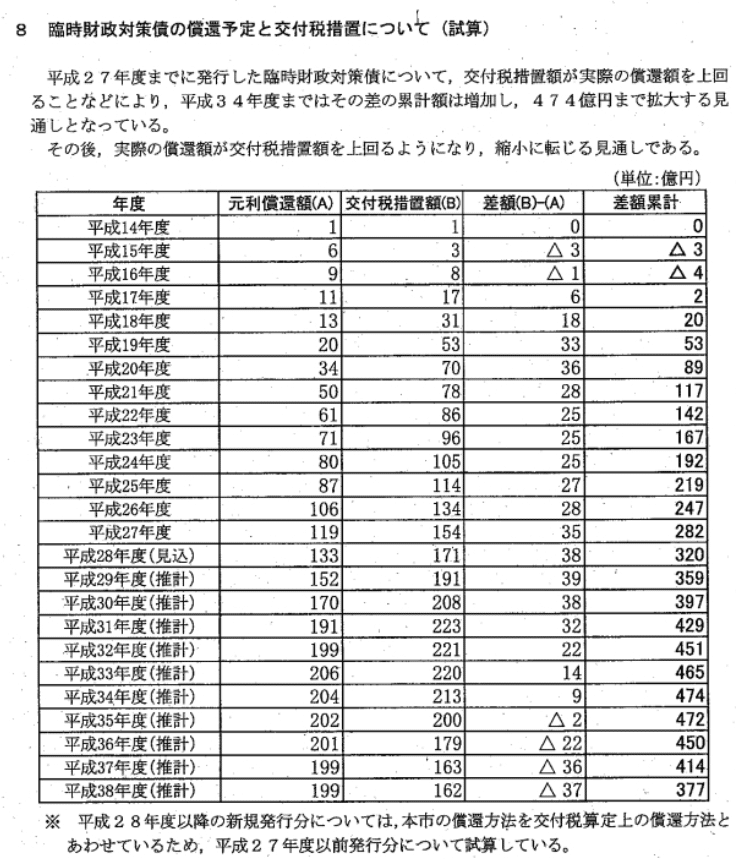

令和4年度末に、先食い・流用の累積額(簿外負債)は474億円でピークを付け、令和5年度に、交付税措置(返済原資)が償還額より少なくなります。

京都市が自力で用意しなければいけない返済原資は、令和5年度2億円、令和6年度22億円、令和7年度36億円、令和8年度が37億円と当面の間、年間数十億円規模となります。

京都市は、公債償還基金の復元を過去負債の返済として掲げていますが、この残高が令和5年10月現在で470億円でありますから、ほぼ同額の簿外負債(返済負担)を抱えているということになります。

おわりに

臨時財政対策債は、市債だが国が返済(交付税措置)を行う。

交付税措置上のルールは、3年据置27年償還なのに、京都市は5年据置25年償還で発行。

据置期間2年の差を利用し、返済開始前に返済原資を受け取り、先食い・流用を平成27年度まで繰り返してきた。

これらは、簿外負債となり決算書に載ってこない。

簿外負債は、令和4年度末に474億円でピークを迎え、以後、返済の負担が年間数十億円規模で京都市に重く圧し掛かる。

この記事が気に入ったらサポートをしてみませんか?