地方交付税と臨時財政対策債 ~京都市の財政危機のもう1つの理由~

はじめに

京都市の財政危機の原因が京都市の財政運営にあるのは間違いありませんが、国の制度やその制度運用が追い打ちを掛けている側面があります。

京都市ほどではないにしろ、全国の多くの自治体の財政状況が厳しいことがそれを表しています。

今回は、地方交付税と臨時財政対策債が、地方自治体の財政に与えている負の側面を知って頂きたいと思います。

地方交付税とは何か

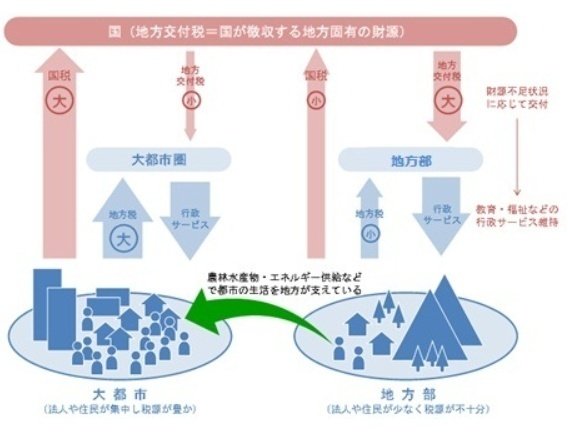

地方交付税は、本来は地方の固有財源ですが、自治体間の財源の偏在を解消するために、国が地方に代わって国税として徴収し配分しています。

各都道府県・各市町村によって税収の多寡がありますが、例えば、「税収が少ないから公園がありません」というようなことがあると困ります。そこで、どの地域の自治体であっても一定の行政サービスを提供できるように、税収の少ない自治体には多く、税収の多い自治体には少なく、地方交付税を配分することで、国が各自治体間の財源の不均衡を調整しているわけです。

また、歳出ベースでは「国:地方=4:6」にもかかわらず、税収ベースでは「国:地方=6:4」と逆転しているのは、国から自治体に地方交付税が交付されることが前提になっているからです。元々、地方の財源を、不均衡調整のために国を経由しているだけですから、自治体の立場から言えば、もらえて当たり前の財源です。

“臨時”財政対策債が恒常化

地方交付税の原資は、所得税の33.1%・酒税の50%・法人税の33.1%・消費税の19.5%・地方法人税の100%と、国税の一部税目の一定割合が充てられることが法律で決まっています。

バブル崩壊後の長期景気低迷の中で、地方交付税の原資となる税目の税収が大きく減少することとなりました。そうすると、全国の各自治体が一定の行政サービスを提供するために必要な金額に不足するようになってしまいます。

そこで、地方交付税が足りない分は、「臨時財政対策債」という借金をして凌ぐこととなりました。臨時財政対策債は、形式上は地方債ですが、返済原資は地方交付税として国が後から払うという理屈になってますので、自治体は名義貸しで、国が借りて、国が返していると言えます。

”臨時”財政対策債の名前の通り、最初は平成13年~平成15年の3年間のみの臨時的措置でしたが、20年経った現在も恒常化しており、金額も雪だるま式に膨らんでいます。

明細がない地方交付税

臨時財政対策債の残高がどれだけ積みあがっても、国が返済するなら、自治体には影響がないというのが、国も地方も言う建前です。

しかし、国は、返済原資を地方交付税として自治体に渡すという建前なのですが、臨時財政対策債の毎年の返済額は増え続けているのに、地方交付税の金額は減り続けています。

地方交付税の金額は、「人口」「世帯数」「高齢者数」「児童数」「学校数」「面積」「道路の総面積」「公園面積」「林業、水産業の従業者数」などの各指標から自治体として必要な歳出額を決め、税収と比較して不足する分という理屈で決まります。

しかし、実際にどういう計算がされているかは、総務省の担当しかわからず、自治体側は推測で見積もることしかできません。地方交付税は明細がないのです。

明細がない中で、地方交付税の金額が毎年減っていくわけです。臨時財政対策債の返済分が本当に上乗せして交付されているのか、自治体側は全くわかりません。

このファクターだけ眺めれば、国が返済すべき臨時財政対策債の返済は、事実上、地方に押し付けられていると言わざるを得ません。

京都市の財政危機の一因が国にもあるというのは、こういった背景があるのです。

まとめ

地方交付税は、どの地域の自治体でも最低限の行政サービスが提供できるように、豊かな自治体とお金のない自治体の財源調整のためのもの。

地方交付税は、国を経由しているが、地方固有の財源。

景気低迷で、地方交付税の原資が足りなくなり、臨時財政対策債で穴埋めすることに。

臨時財政対策債は3年間の臨時措置のつもりが恒常化。

国が返済するはずの臨時財政対策債、地方交付税の削減により、実質的には地方に返済を押し付けられている。

この記事が気に入ったらサポートをしてみませんか?