身に降りかかる資本の変化

こんにちは。

子どもにお金にまつわる話をしている、ゆうとすです。

本日は、「身に降りかかる資本の変化」についてお話ししたいと思っています。

ある講演の中で、60歳くらいまでは自己資本でなんとかなるけど、それ以降はほかの資本がないとしんどいよねという話がありました。

人生100年生きるとしたら、あと40年くらいはほかの資本が必要だよねということです。

これは定年後に資金が月6万円程度足りないから発生する問題です。

俗にいう2,000万円問題ですね。

多くの人が高度経済成長期の日本のマインドのままであるため、

・貯金が美徳

・お金儲けは汗水垂らすもんだ

・株や不動産投資なんて怪しい

みたいなことに陥ってしまうし、親や学校の先生も教えてくれないし、親や学校の先生も知らない状態が続いています。

とは言っても、

貯金できている家庭なんてほぼないのではないでしょうか。

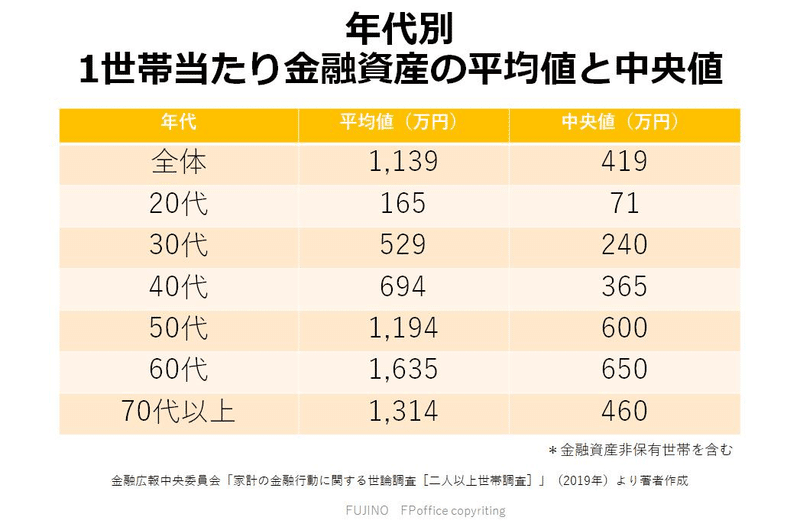

出典:https://tokubai.co.jp/news/articles/3041

表の右側にある年代ごとの中央値が現実の数値だと思います。

すべての世代が2,000万円なんてとてもじゃないけど、保有できていないことがわかります。

平均値でも足りないですよね。

とすれば、原因はボクたちのお金の使い方にあるのかなと思います。

どういうお金の使い方がいいのか?

それではどういうお金の使い方がいいのでしょうか?

お金の使い方は、

・消費

・浪費

・投資

・投機

の4パターンがあります。

多くの日本人のマインドには、投資≒投機≒ギャンブルという教え?があり、選択肢として、消費か浪費しかなかった現状があります。

消費とは生きていくために必要なもの

浪費とは生きていくために不要不急だけど、潤滑剤みたいなもの

だと思っています。

とすれば、

投資と投機を理解して、投資を選択肢に加えるといいのかなと思っています。

投資とは、原資をもとに将来にリターンが望めるものと思っています。

もちろん、投資にはリスクがつきものです。

1,000円投下し、1,200円になることもあれば、900円になることもあります。

また、何に投資するのか?を考える必要があります。

株、不動産、金、人脈、ベンチャー、絵画、時計、車、NFTなど

多くの投資対象があります。

ボクは、株式投資と不動産投資をしていますが、自分の肌感覚に合うものを見つけるといいのかなと思います。

最初から、全資材を投下するほどの勇気はなかったので、チビチビ買い足した感じです。

失敗しても恥ずかしいことはないし、勉強代だと思えばいいと思います。

というわけで、

・定年までは自己資金でなんとかなるが

・定年後にはほかの資金がないと苦しい

・でも多くの日本人にほかの資金はない

・今のうちからほかの資金(投資)で補助エンジンをつくっておく

今日はこの辺で。

それではまた!

サポートいただいたお金は子どもへの教育に充てさせていただきます。 読んでいただいて、ありがとうございます!